Obligations japonaises : faut-il vraiment craindre un choc pour vos investissements ? (Pictet AM)

Tous les regards sont braqués sur les finances publiques japonaises au lendemain de la victoire électorale d’une Première ministre déterminée à augmenter les dépenses. Pourtant, les inquiétudes suscitées par la dette du pays – et d'éventuelles répercussions négatives sur les marchés mondiaux – semblent exagérées selon Linda Raggi.

Une analyse de Pictet Asset Management datée de février 2026, par Linda Raggi, Head of Macro and Multi Sector Fixed Income

3 points à retenir

• La hausse récente des rendements japonais reflète surtout des attentes de politiques budgétaires plus expansionnistes, sans remettre en cause la soutenabilité globale de la dette.

• Le marché obligataire japonais reste largement domestique, ce qui contribue à stabiliser les conditions de financement malgré l’augmentation des coûts.

• Les effets sur les marchés mondiaux dépendront surtout d’éventuels rapatriements de capitaux et de l’évolution du carry trade du yen.

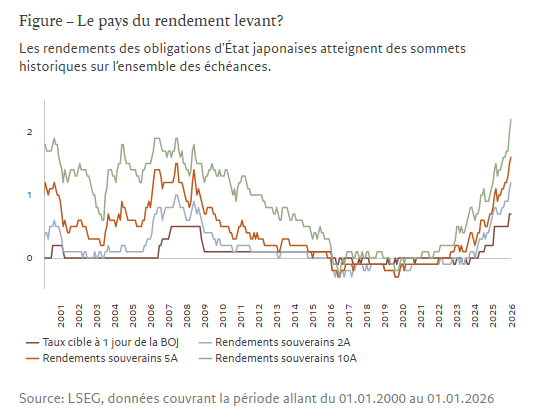

Quels sont les facteurs qui provoquent une hausse des rendements des obligations d’État japonaises et les coûts d’emprunt pourraient-ils atteindre un niveau où ils ne seront pas durables pour le pays ?

La récente augmentation des rendements des obligations d'État japonaises a été provoquée par une proposition de la Première ministre Sanae Takaichi visant à suspendre pendant deux ans la taxe sur la consommation alimentaire au Japon. Prononcée à l'approche d’une élection anticipée, cette annonce a renforcé les préoccupations concernant la santé des finances publiques nippones. Étant donné que Takaichi et son parti, le PLD, ont suffisamment de voix pour gouverner sereinement, ces inquiétudes pourraient bien persister.

Le marché obligataire a déjà réagi aux perspectives de politiques reflationnistes ménes par Takaichi, qui est connue pour sa volonté de stimuler les dépenses publiques.

Dès lors, on s'interroge désormais sur le caractère durable des coûts croissants entraînés par le service de la dette au Japon, comme en témoignent le succès plutôt mitigé qu'ont connu plusieurs adjudications de dette, contraignant les services de gestion de la dette à réduire les émission d'obligations d'État japonais d'échéance longue.

Cela dit, nous estimons que ces inquiétudes sont exagérées, et ce, pour plusieurs raisons.

Tout d’abord, le déficit budgétaire du Japon s’est réduit. Il atteint 0,5% du PIB, ce qui est bien inférieur à la moyenne des économies développées, qui s'élève à environ 3%.

Deuxièmement, le retour de l’inflation a stimulé les recettes fiscales, ce qui a donc soutenu la croissance du PIB nominal.

Par conséquent, le ratio dette/PIB du Japon est tombé à environ 226% contre environ 260% au plus fort de la pandémie¹.

Il est important de noter que la base des investisseurs en obligations d'État japonaises est principalement nationale: la Banque du Japon en détient environ 50% et le reste appartient à des institutions privées locales (banques, compagnies d'assurance vie et non-vie et fonds de pension). Le pays peut ainsi plus facilement maintenir des conditions de financement stables.

Troisièmement, compte tenu de la structure de sa dette publique, les coûts du service de la dette du Japon n’augmenteront qu’à un rythme très progressif. Les services gouvernementaux prévoient que les paiements d’intérêts sur la dette publique ne grimperont qu'à 2% du PIB d’ici à 2028, contre moins de 1,5% actuellement. Cette hausse très progressive illustre le fait que le taux d’intérêt moyen pondéré sur l’encours de la dette n’est que de 0,8%, alors que l’échéance moyenne de cette dette est supérieure à 9,5 ans.

Dans notre fiche d'évaluation de la durabilité de la dette, qui intègre tous ces critères, le Japon se maintient dans le premier quartile (le groupe le plus durable) aux côtés de la Suisse et du Danemark.

Néanmoins, les possibilités de la nouvelle administration en matière de dépenses pourraient être plus limitées que prévu. L'alerte est venu des compagnies d’assurance, qui sont de grands investisseurs en obligations d'État japonaises. Elles ont en effet été contraintes de vendre leurs positions, car la hausse des rendements a provoqué un décalage dans la duration (la sensibilité aux taux d’intérêt) de leurs actifs et leurs passifs. Même si les rendements obligataires sont, selon nous, proches de leur sommet, les investisseurs ne peuvent se montrer complaisants vis-à-vis des risques résiduels que le Japon doit affronter.

En quoi une hausse des obligations d'État japonaises pourrait-elle affecter d’autres marchés d'obligations d’État, notamment aux États-Unis et dans la zone euro? Les investisseurs japonais qui détiennent des obligations étrangères pourraient-ils être tentés de revenir vers des titres domestiques aux rendements désormais plus élevés ?

L'évolution de la situation au Japon a rappelé que lorsque les niveaux de dette publique sont élevés dans le monde entier, les changements de politique budgétaire peuvent déclencher des mouvements de panique sur les marchés, comme nous avons pu le voir avec les gilts britanniques après l'annonce par la Première ministre Liz Truss de réductions d’impôts non financées.

La hausse rapide des rendements des obligations d'État japonaises a certainement érodé l’attrait relatif des investissements étrangers pour les investisseurs japonais.

Pourtant, même si certains commentateurs estiment que la hausse des rendements pourrait pousser des investisseurs japonais à rapatrier des capitaux actuellement détenus à l’étranger, nous ne nous attendons pas à un changement soudain.

Les investisseurs japonais comprennent généralement que les taux réels japonais sont maintenus à des niveaux extrêmement bas depuis des décennies. Ils ne sont donc probablement pas près de modifier leurs positions, sauf en cas de choc important sur le marché. Nous tablons plutôt sur une rotation continue vers la dette européenne au détriment de la dette en dollars américains. Les investisseurs japonais cherchent encore en effet à diversifier leurs positions offshore.

Un facteur pourrait toutefois déclencher d'importantes opérations de rapatriement: le comportement des grandes institutions d’État japonaises, telles que le Fonds d’investissement des pensions du gouvernement (GPIF). En cas de baisse de la volatilité des marchés, le GPIF pourrait choisir de réduire ses positions étrangères au profit d’actifs nationaux, ouvrant ainsi la voie pour que d'autres investisseurs fassent de même.

Le carry trade du yen (une stratégie populaire dans laquelle les investisseurs empruntent des fonds en yen à faible rendement pour financer des investissements dans des actifs à rendement plus élevé) pourrait maintenant reculer. Dès lors, quels pourraient être les effets sur les marchés obligataires mondiaux ?

À l'image de nombreux déséquilibres macroéconomiques majeurs, si le comportement des investisseurs japonais change et si les flux de rapatriement se renforcent, l'effet sur les cours des obligations, des actions et des devises dans le monde entier pourrait être négatif. On observera les premières retombées sur les marchés des changes, car les investisseurs nationaux vendront leur exposition au dollar et à l’euro au profit du yen, renforçant ainsi la devise nippone.

Cependant, les différentiels de taux d'intérêt continueront à stimuler l’appétit pour les carry trades. Tant que l’écart de taux d’intérêt entre le yen et d’autres devises subsiste, la devise japonaise devrait rester une monnaie de financement, même si ces transactions sont moins rentables qu’auparavant.