Baromètre Pictet AM d'avril 2026 : le conflit iranien exige une réévaluation sérieuse des positions

Les signaux contradictoires sur l’issue probable de la guerre en Iran ont entraîné de brusques fluctuations du prix des actifs. Dans ce contexte, Pictet Asset Management a choisi de réduire les allocations en titres des marchés émergents et des secteurs cycliques.

Les perspectives mensuelles d'avril 2026 de Pictet Asset Management

3 points à retenir

- L’absence de visibilité sur le conflit iranien bouleverse les équilibres classiques entre actions, obligations et actifs refuges.

- Les marchés pourraient sous-estimer les risques de stagflation, notamment aux États-Unis.

- Dans ce contexte, les stratégies deviennent plus défensives, avec une préférence marquée pour certaines zones comme la Chine et des actifs refuges alternatifs.

Allocation d’actifs : des profondes incertitudes

La guerre en Iran a créé de profondes incertitudes chez les investisseurs.

Chaque nouveau tweet sur la plateforme Truth Social du président Trump fait évoluer les marchés dans une direction différente, souvent de manière très brusque. Ainsi, à l’annonce de négociations intenses entre les États-Unis et l’Iran à propos de la réouverture du détroit d’Ormuz, par lequel transitent 20 % de l’approvisionnement mondial en pétrole, succède la découverte que les États-Unis développent leur présence militaire dans la région.

Un autre jour, les États-Unis annoncent l’intensification des bombardements, puis leur imminente diminution progressive.

Il y a des précédents : le président américain a tendance à inverser la tendance (effet TACO, de l’anglais « Trump Always Chickens Out », ou « Trump se défile en permanence ») en réponse à une réaction négative des marchés.

Dans ce contexte, les hypothèses de longue date sur le comportement des différentes classes d’actifs ne s’appliquent plus. En temps normal, les évolutions défavorables pour les actions bénéficient généralement aux obligations.

Cette fois cependant, les deux classes d’actifs sont en difficulté. Aucune valeur refuge claire ne se dégage.

Autre facteur de complication : les conséquences potentielles de la guerre ne semblent pas se refléter pleinement dans l’indicateur des craintes du marché. L’indice de volatilité VIX se situe à peine au-dessus de 20, ce qui est relativement modeste compte tenu des circonstances.

Nous sommes moins optimistes. Dans la mesure où nous ne pensons pas qu’il soit possible de d’évaluer l’issue et la date de fin du conflit, nous souhaitons rester en retrait jusqu’à ce que la crise se résolve d’elle-même. Nous adoptons donc un positionnement neutre sur les trois principales classes d’actifs. Le caractère imprévisible du président Trump empêche toute analyse rationnelle des marchés pour les prochaines semaines.

L’impact négatif sur l’économie de l’incertitude géopolitique se fait déjà sentir, comme en attestent nos indicateurs de cycle conjoncturel. Les enquêtes menées auprès des entreprises ont commencé à vaciller, les responsables des achats revoyant leurs prévisions face à la hausse des prix du pétrole. D’autre part, les données que nous suivons indiquent que le marché dans son ensemble se montre trop optimiste sur l’économie américaine et trop pessimiste quant à la plupart des autres régions du monde.

Il existe un consensus sur le fait que les États-Unis sont largement immunisés contre la hausse des prix du pétrole causée par la guerre en Iran, étant donné qu’ils sont désormais entièrement autonomes sur le plan énergétique. Cette vision est toutefois erronée. Premièrement, les prix du pétrole sont mondiaux : le fait que les États-Unis couvrent leur propre consommation ne signifie pas que les prix de l’essence et des autres carburants n’y augmenteront pas.

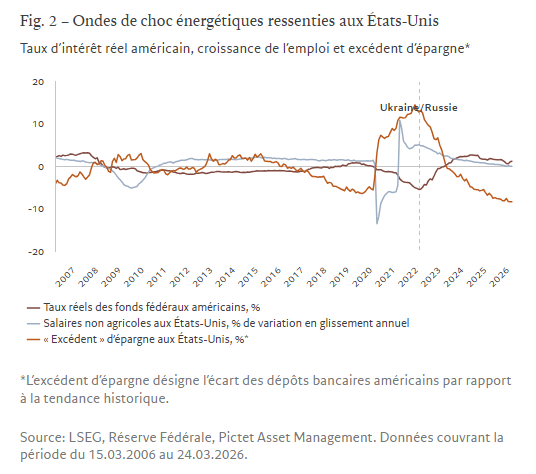

Parallèlement, l’économie américaine accusait déjà un ralentissement au début des bombardements, allié à un taux d’épargne très faible, insuffisant pour soutenir la croissance (voir Fig. 2). Il en résulte un risque accru de stagflation. Nous tablons sur une inflation américaine de 3,3 % cette année. A titre de comparaison, les prévisions du consensus s’établissent à 2,7 %. Par ailleurs, nous prévoyons une croissance inférieure à la tendance de 2,0 %, contrairement aux attentes du marché, proches de 2,5 %.

L’Europe devrait se montrer plus résiliente que ne l’anticipent les marchés. Oui, la zone euro dépend des importations de pétrole. Mais les économies européennes consomment moins de pétrole que les États-Unis, une part substantielle de leurs besoins énergétiques étant couverte par les énergies renouvelables.

Les marchés émergents (ME) sont également plus stables qu’ils ne l’étaient pendant le pic des prix du pétrole de 2022. Nos prévisions concernant l’écart de croissance des ME par rapport aux marchés développés n’ont pas sensiblement évolué, et nous nous attendons à ce que l’inflation y reste dans les limites des objectifs des banques centrales. Même la Chine, dont plus d’un quart de ses besoins en pétrole transite par le détroit d’Ormuz, jouit d’une position relativement sûre, grâce à ses réserves pétrolières substantielles.

Nos indicateurs de liquidité montrent que le cycle d’assouplissement pluriannuel des banques centrales mondiales touche à sa fin. Avant la crise iranienne déjà, nous étions d’avis que la Réserve fédérale américaine n’avait pas besoin d’assouplir sa politique, malgré sa tendance à baisser ses taux.

Cette vision n’a pas évolué : la création de crédit du secteur privé américain reste solide, les prêts bancaires ou les achats de titres ne montrant aucun signe de ralentissement. De plus, les dernières données du secteur financier n’indiquent aucun impact négatif de la guerre en Iran pour l’instant.

La Chine constitue l’autre exemple d’un assouplissement de l’accès aux liquidités, Pékin maintenant une politique de conditions monétaires modérément plus accommodantes en plus d’une politique budgétaire active, conçue pour sortir l’économie de l’ornière déflationniste.

Ailleurs, toutefois, le ton est plus agressif. Dès janvier, la Banque centrale européenne a signalé la possibilité d’un nouvel assouplissement monétaire au cours de l’année.

Aujourd’hui, compte tenu des conséquences inflationnistes du choc pétrolier, selon nous, la BCE pourrait être la première des grandes banques centrales à durcir sa politique, en particulier si les gouvernements décident de subventionner le carburant, comme en 2022.

Nos indicateurs de valorisation ont considérablement évolué lors du mois écoulé, bien que l’absence de signaux de valorisation extrêmes n’offre que peu d’éléments exploitables. Les craintes inflationnistes nourries par la hausse des prix du pétrole ont poussé les rendements obligataires à la hausse, laissant les prix à un niveau neutre. En raison de la correction des actions, leur prix s’établit à un niveau modérément élevé, tandis que les matières premières restent très chères.

Nos indicateurs techniques brossent un tableau positif pour les classes d’actifs plus risquées, qui profitent de facteurs saisonniers et du pessimisme des investisseurs. Si nos indicateurs concernant les actions américaines sont en baisse, rien ne laisse présager d’une capitulation du marché. Les investisseurs étaient bien couverts à l’approche de cette crise. Les investisseurs particuliers, quant à eux, continuent d’acheter à la baisse.

Secteurs et régions des actions: Résilience chinoise

Le conflit iranien et la crise énergétique déclenchée par celui-ci ont nuancé les perspectives pour les actions mondiales. Il est impossible de prédire avec précision l’issue du conflit ou son impact dans les différentes régions. Par conséquent, nous ramenons nos allocations en actions aux pondérations de référence sur la plupart des marchés, préférant éviter d’orientatier trop fortement nos positions jusqu’à la fin des incertitudes géopolitiques.

Les actions chinoises constituent une exception.

Nous nous attendons à ce que les entreprises de la deuxième économie mondiale aient une capacité à absorber les chocs externes supérieure à la majorité des autres sociétés. La Chine a déjà constitué certains des plus grands stocks de pétrole et d’autres matières premières vitales au monde, tout en garantissant l’accès à des sources d’énergie alternatives de pays comme la Russie. L’adoption rapide des énergies renouvelables et des véhicules électriques par le pays ces dernières années devrait contribuer à amortir le choc.

La politique monétaire et budgétaire expansionniste devrait par ailleurs soutenir la demande intérieure. La hausse des exportations liée à la demande de technologies reposant sur l’IA ainsi que le renforcement de l’activité industrielle et manufacturière en amont devraient, quant à eux, continuer à soutenir les actions chinoises.

Pour toutes ces raisons, nous maintenons notre surpondération des actions chinoises.

Hors Chine, les actions des marchés émergents (ME) semblent plus vulnérables. Selon notre analyse, une hausse de 50 % des cours du pétrole sur quatre mois aurait un impact économique particulièrement préjudiciable sur les importateurs nets de l’or noir, comme la Thaïlande, la Corée, l’Inde et l’Afrique du Sud, ce qui pèserait sur la croissance du PIB et les balances extérieures.

Parallèlement, une forte appréciation du dollar durcirait les conditions financières sur ces marchés, dans la mesure où elle augmente l’inflation importée et encourage les sorties de capitaux. Dans ce contexte, nous réduisons notre allocation en actions des marchés émergents, passant d’une position surpondérée à neutre.

Nous avons également basculé notre allocation sectorielle vers une position plus défensive. Nous avons amélioré les services aux collectivités, qui bénéficient non seulement d’une demande stable dans tous les cycles économiques et sur les marchés volatils, mais devraient également profiter d’un élan supplémentaire grâce à l’électrification et aux politiques axées sur l’indépendance énergétique.

Nous restons surpondérés dans les soins de santé, un secteur défensif qui figure parmi les plus attrayants sur notre tableau des valorisations. Les actions du secteur de la santé devraient également bénéficier de l’élan d’innovation reposant sur l’IA, ce qui devrait contribuer à réduire les coûts et à améliorer l’efficacité.

Nous dégradons les biens de consommation discrétionnaire à un niveau sous-pondéré. En effet, toute hausse de l’inflation pèserait sur les revenus réels et les dépenses discrétionnaires. En outre, dès janvier 2026, le taux d’épargne personnelle américain a chuté à 4,5 %, son plus bas niveau sur près de quatre ans selon la Fed de Saint-Louis — ceci au moment où les ménages réduisent leurs réserves de liquidités constituées pendant la pandémie, une tendance qui met le secteur en difficulté.

Notre sur-pondération des actifs technologiques reste inchangée.

La récente correction de ces actions a réduit le niveau élevé des valorisations, tandis que les investissements liés à l’IA dans les centres de données et les infrastructures numériques, qui devraient avoisiner 600 milliards de dollars pour cette seule année, continueront probablement à soutenir la demande des entreprises en matériel et semiconducteurs.

Obligations et devises: priorité à l’atténuation des risques

Les espoirs concernant le fait que les marchés obligataires pourraient constituer un refuge face à la correction des actions seront déçus. L’évolution des obligations à contre-courant de celles des actions s’expliquent par des raisons évidentes.

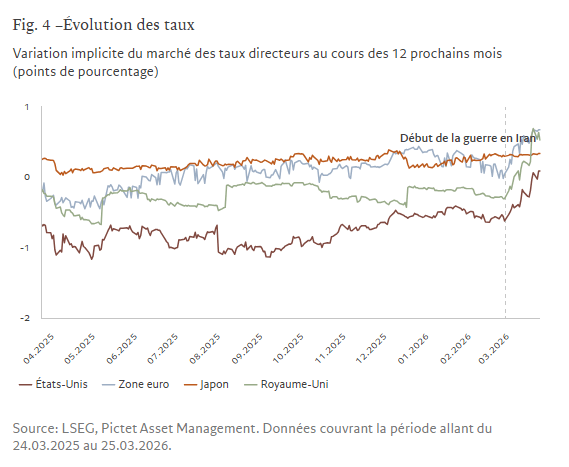

Lorsqu’un conflit militaire déclenche une crise énergétique, la menace de stagflation se profile – une situation défavorable tant pour les titres obligataires que que pour les actions. Comme le montre la fig. 4, en raison de la menace d’inflation, les marchés obligataires tablent désormais sur une hausse des taux d’intérêt, contre une baisse il y a de cela quelques semaines.

Selon nos estimations, si le prix du pétrole se stabilise aux niveaux actuels, il induira une hausse de l’inflation de 0,5 % en moyenne et une baisse de la croissance mondiale d’une ampleur équivalente.

Le problème est qu’il est difficile de s’appuyer sur ces estimations pour l’allocation tactique. Le prix du pétrole brut et, par extension, les prévisions d’inflation et de croissance pourraient s’établir à des niveaux nettement supérieurs ou inférieurs. Tout dépend de la rapidité de résolution du conflit au Moyen-Orient.

Nous n’avons pas une vision plus claire de la suite du conflit que les autres acteurs du marché. Par conséquent, nous pensons qu’il est prudent de ramener nos allocations en obligations à la pondération de référence. Notre position sur les bons du Trésor américains est ainsi passée de sous-pondérée à neutre. Cette évolution reflète en partie le fait que les rendements des bons du Trésor américains ont déjà augmenté et que la mission de la Fed est double : elle est aussi attentive à l’inflation qu’à toute dégradation du marché du travail, ce qui limite selon nous la possibilité d’une nouvelle correction des obligations américaines.

Nous avons par ailleurs réduit notre allocation en dettes souveraines et d’entreprises en devises locales des marchés émergents, passée d’un niveau surpondéré à neutre.

En outre, nous avons revu à la baisse notre allocation en or, passée de surpondérée à neutre. Ce précieux métal a baissé d’environ 15 % depuis le début du conflit. En effet, les banques centrales ayant accumulé d’importants bénéfices sur leurs positions en or ont vendu une partie de leurs réserves pour financer des dépenses supplémentaires en énergie et en défense.

Cela ne veut pas dire que nous n’avons pas de positions défensives. Nous avons augmenté notre exposition au yen japonais pour le surpondérer. De plus, nous avons conservé une allocation en devises suisses supérieure à celle de l’indice de référence. Nous pensons qu’une appréciation de ces devises est envisageable si le conflit était amené à se poursuivre.

Vue d’ensemble des marchés mondiaux: teinté de rouge alors que la guerre fait rage

En mars, les marchés mondiaux se sont teintés de rouge. Avec l’attaque de l’Iran par les États-Unis le 28 février, la guerre fait désormais rage au Moyen-Orient. Ce conflit fait peser une menace sur tous les approvisionnements mondiaux, du pétrole au produits alimentaires, et augmente les perspectives de stagflation dans le monde entier.

Les cours des différentes classes d’actifs ont connu des des fluctuations, les investisseurs scrutant chaque action militaire et chaque déclaration politique à la recherche d’indices sur la durée potentielle du conflit.

Les obligations, les actions et les métaux précieux ont terminé le mois sur des pertes substantielles, laissant aux investisseurs peu d’options de refuge.

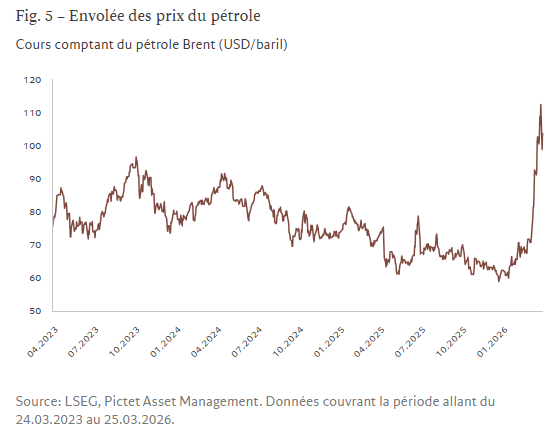

Le cours du pétrole a flambé, atteignant 100 dollars le baril pour la première fois depuis l’invasion de l’Ukraine par la Russie en 2022. Dans l’ensemble, il a grimpé d’environ 36 % sur le mois. Toutes les données de performance sont arrêtées au 23/03/2026, mais le niveau de volatilité sur le mois était tout aussi inhabituel. Des mouvements de 6 % ou plus dans l’une ou l’autre direction ont été enregistrés sur un tiers des jours de négociation.

Les gouvernements, les entreprises et les ménages ont craint des pénuries de carburant suite à la fermeture rapide du détroit d’Ormuz, par lequel transitent près de 20 % du pétrole et du gaz naturel liquéfié (GNL) de la planète.

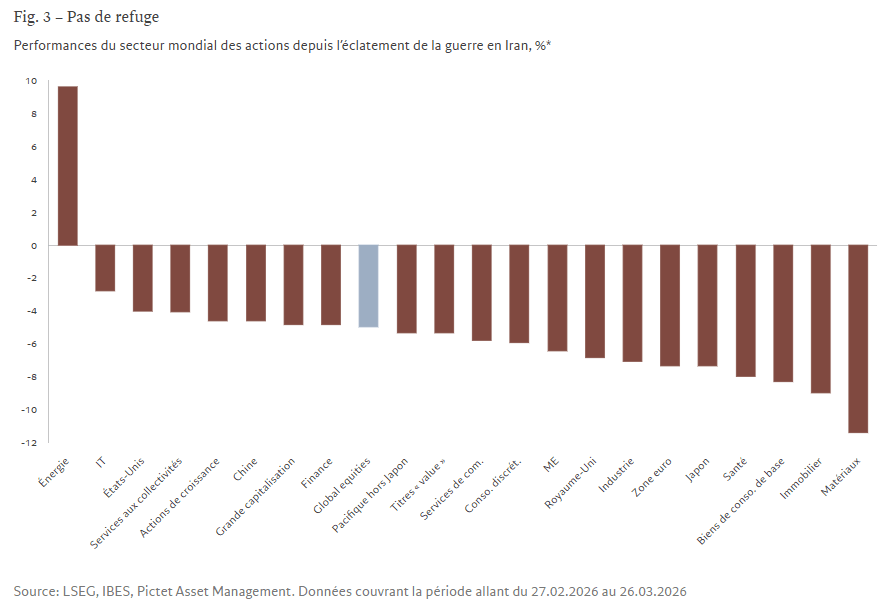

L’énergie est ainsi le seul secteur d’actions non teinté de rouge. Il affiche une augmentation d’environ 8 %. À l’autre extrémité de l’échelle, les matériaux et l’exploitation minière ont enregistré une chute de 15 % et de 20 %, respectivement, les investisseurs craignant l’impact du conflit sur l’économie mondiale.

Dans l’ensemble, les actions mondiales ont baissé de 6 % en devise locale, essuyant des pertes dans tous les grands pays et les régions majeures. Les obligations mondiales ont globalement perdu 2 %. Dans le secteur obligataire, des signes de rotation du crédit ont été observé, avec un passage d’un niveau à haut rendement vers les obligations d’État. Les marchés émergents ont été assez durement frappés, touchés par les inquiétudes relatives au commerce mondial et à l’affaiblissement des devises.

Les refuges traditionnels ont offert peu de répit. Les bons du Trésor américain ont perdu 2 %, avec des inquiétudes quant à l’impact inflationniste et au coût du conflit. Les attentes du marché relatives aux taux américains se sont brusquement inversées. Peu avant la guerre, elles tablaient sur une ou deux baisses supplémentaires de la Fed en 2026 ; aujourd’hui, une hausse est à nouveau envisagée.

La hausse des rendements réels a, à son tour, terni l’attrait des actifs réels. L’or, en forte hausse depuis début 2025, a reculé d’environ 16 % sur une vague de prises de bénéfices. Les données de sentiment et sur les flux suggèrent que les investisseurs ont préféré privilégier les liquidités.

À l’inverse, le dollar a bénéficié de la faiblesse des bons du Trésor et de l’évolution des attentes concernant les taux américains. Le billet vert a gagné 1,4 % par rapport à un panier de grandes devises, flirtant avec ses plus hauts niveaux sur un an.

En bref

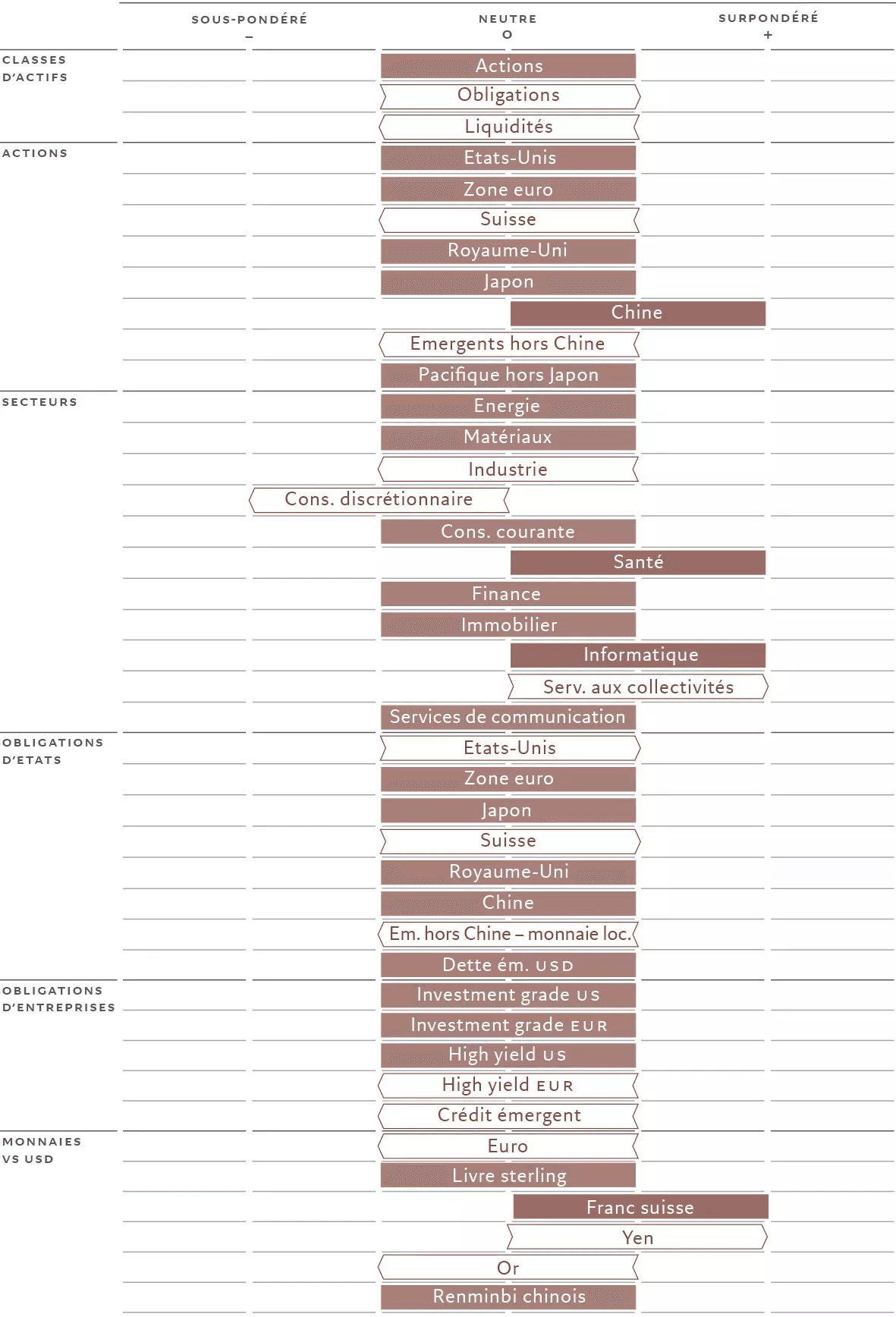

Allocation d’actifs

Alors que la guerre bat son plein au Moyen-Orient, nous adoptons un positionnement neutre sur les obligations, les actions et les liquidités.

Secteurs et régions des actions

Nous restons neutres sur toutes les régions, à l’exception de la Chine, où nous maintenons une position surpondérée. Notre positionnement sectoriel est désormais défensif, avec une surpondération des soins de santé et des services aux collectivités, ainsi qu’une sous-pondération des biens de consommation discrétionnaire.

Obligations et devises

Compte tenu de la volatilité des marchés, nous avons réduit notre allocation en obligations souveraines des marchés émergents en devise locale d’un niveau surpondéré à neutre.

Les informations, opinions et estimations contenues dans le présent document reflètent un jugement à la date originale de publication et sont soumises à des risques et incertitudes susceptibles d’entraîner des résultats effectifs très différents de ceux qui sont décrits dans le présent document.

Toutes les données de performance sont arrêtées au 23/03/2026