Repenser la diversification à l’ère de corrélations plus élevées (Fidelity)

Dans un contexte de fragmentation macroéconomique et de retour durable de l’inflation, la corrélation croissante entre actions et obligations remet en cause les fondements de la diversification traditionnelle. Pour construire des portefeuilles plus résilients, les investisseurs doivent élargir leur approche et intégrer de nouvelles sources de décorrélation.

Une analyse de Fidelity International datée de janvier 2026, signée Stacie Mitchinson, directrice des investissements au sein de l'équipe Systematic Investing

3 points à retenir

- Les actions et les obligations sont désormais plus positivement corrélées.

- Les avantages de la diversification au sein de portefeuilles traditionnels actions-obligations s’amenuisent - comment les investisseurs peuvent ils parvenir à la diversification souhaitée dans cet environnement ?

- Les stratégies de performance absolue joueront un rôle de plus en plus important dans cet environnement et peuvent aider les investisseurs vers une allocation favorisant la résilience.

Les marchés mondiaux entrent dans un nouveau régime dans lequel les performances des actifs sont plus fortement corrélées, ce qui restreint les avantages de la diversification traditionnelle. Dans cet environnement, les investisseurs doivent repenser la manière de construire leur portefeuille pour s’assurer d’un certain degré de diversification effectif.

Un changement structurel dans les forces en présence sur les marchés

Pendant une grande partie des deux dernières décennies, les actions et les obligations souveraines ont évolué dans des directions opposées. Cette corrélation négative a soutenu la popularité et la stabilité des portefeuilles classiques de type 60/40, les allocations en obligations compensant les baisses des actions en période de stress sur les marchés. Les corrélations ont été si régulièrement négatives dans les années 2000 et 2010 que beaucoup d’investisseurs en sont venus à considérer cela comme une configuration de marché « normale », amenée à perdurer.

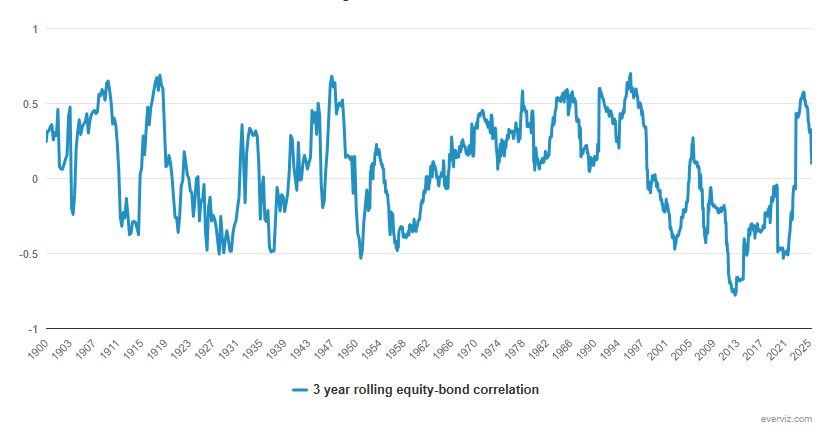

Cependant, une analyse historique sur période plus longue montre que cette phase était inhabituelle. Les corrélations durablement négatives sont rares. Comme l’illustre la Graphique 1, la relation entre actions et obligations a fluctué au fil du temps, en fonction des moteurs macroéconomiques prépondérants.

Graphique 1 : des corrélations durablement négatives, comme celles observées entre 2000 et 2020, sont rares

Source : Fidelity International, base de données Robert Shiller, décembre 2025. La corrélation actions obligations est calculée comme la corrélation annualisée glissante sur trois ans entre l’indice S&P 500 et le Treasury Note américain à 10 ans.

Nous évoluons désormais dans un monde plus fragmenté, caractérisé par l’absence de consensus sur le commerce mondial et les flux de capitaux, une inflation élevée, une divergence des politiques monétaires, une expansion budgétaire et une accumulation de dette, ainsi qu’un risque géopolitique accru. Dans cet environnement, les corrélations seront probablement plus positives et plus volatiles.

Cela représente un défi pour les investisseurs. La période de corrélations négatives persistantes à partir de 2002 a coïncidé avec le début de la collecte massive de données financières, ce qui signifie que la plupart des modèles de construction de portefeuille reposent fortement sur des données issues d’un régime où les corrélations étaient plus négatives que d’habitude. Par conséquent, de nombreux portefeuilles restent construits sur l’hypothèse que les corrélations resteront négatives à l’avenir.

Mais si les corrélations actions obligations sont susceptibles d’être plus élevées et plus volatiles – qu’est ce que cela implique pour les portefeuilles traditionnels 60/40 ? Aussi, à quoi ressemblera la diversification en pratique à l’avenir, et comment les investisseurs doivent ils s’y préparer ?

La relation entre croissance et inflation détermine les corrélations

Commençons par examiner ce qui influence les corrélations et pourquoi nous pensons qu’elles seront plus élevées à l’avenir.

Lorsque l’inflation est principalement tirée par la demande intérieure, les hausses de prix et la croissance économique ont tendance à être positivement corrélées. Cela signifie que lorsque les économies se portent suffisamment bien pour que les banques centrales freinent la croissance et l’inflation en relevant les taux d’intérêt, les marchés actions présentent généralement de bonnes performances. Comme des taux plus élevés entraînent généralement une baisse des cours des obligations, dans ces périodes — comme nous l’avons vu dans les années 2000 et 2010 — les actions et les obligations ont tendance à être négativement corrélées.

Cependant, lorsque l’inflation se décorrèle de la croissance, souvent en raison de facteurs sans lien avec la demande intérieure — tels que des chocs sur les prix de l’énergie ou des perturbations des chaînes d’approvisionnement mondiales — la corrélation entre actions et obligations a tendance à augmenter. Dans ce scénario, une inflation élevée a moins de chances d’être un signal positif pour les marchés actions et davantage de risques de constituer une menace pour la rentabilité des entreprises et le pouvoir d’achat des consommateurs. Par conséquent, lorsque les banques centrales relèvent leurs taux pour contenir l’inflation et que les cours des obligations reculent, les marchés actions sont eux aussi beaucoup plus susceptibles de sous performer.

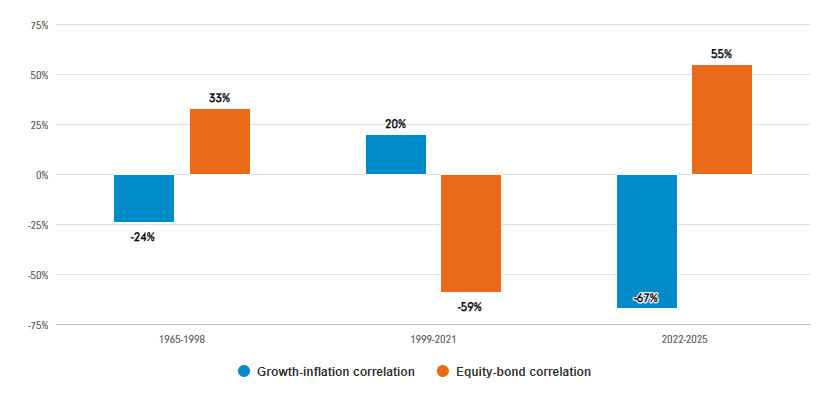

Graphique 2 : Les corrélations actions obligations sont déterminées par la relation entre la croissance et l’inflation

Source : Fidelity International, Bloomberg, décembre 2025. Croissance : PIB US en dollars chaînés. Inflation : IPC américain – consommateurs urbains. Actions : indice S&P 500. Obligations : taux souverain américain à 10 ans (US Generic Govt 10 Yr). Données trimestrielles, de mars 1965 à juin 2025.

Entre 1999 et 2021, la croissance constituait la principale préoccupation des investisseurs, tandis que l’inflation était faible, prévisible et ne suscitait guère d’inquiétude. Comme nous pouvons le voir dans le graphique 2, cela a donné lieu à une longue période de corrélations négatives. Les événements de 2021 ont marqué un tournant : l’inflation a bondi alors que les chaînes d’approvisionnement se réorganisaient après la pandémie et que les coûts de l’énergie s’envolaient en Europe. L’année suivante, pour la première fois depuis 1981, actions et obligations ont toutes deux enregistré des performances totales négatives. Cela a mis en évidence la fragilité croissante des modèles traditionnels de diversification. Depuis, l’inflation est devenue l’une des principales préoccupations des investisseurs et les corrélations sont restées positives.

Les corrélations devraient rester élevées et devenir plus volatiles à l’avenir

En se tournant vers l’avenir, plusieurs forces importantes présagent d’un futur dans lequel les corrélations seront sans doute structurellement plus élevées et plus volatiles.

Tout d’abord, l’environnement macroéconomique est passé d’un état de relative stabilité à une volatilité persistante. L’ère de la mondialisation – caractérisée par une inflation prévisible et des politiques coordonnées – a laissé place à un monde marqué par la fragmentation, les perturbations des chaînes d’approvisionnement et une intensification des risques géopolitiques, comme l’ont illustré les récents événements au Venezuela. Ces facteurs ont rendu l’inflation plus volatile et moins liée à la demande intérieure, ce qui implique que les chocs – tels que la volatilité des prix de l’énergie ou l’incertitude politique – peuvent affecter simultanément les actions et les obligations.

Ensuite, la dynamique de l’inflation a changé. Par le passé, les niveaux d’inflation faible et stable permettaient aux banques centrales de réagir de manière prévisible aux chocs de croissance, ce qui se traduisait souvent par des corrélations négatives entre actions et obligations. Aujourd’hui, l’inflation est davantage susceptible d’être tirée par des facteurs liés à l’offre, comme la démondialisation, les évolutions démographiques et la transition vers des émissions nettes-zéro.

Enfin, la politique budgétaire devient un moteur plus déterminant des marchés. Les niveaux élevés de dette publique signifient que les banques centrales pourraient avoir moins de marge pour agir de manière totalement indépendante, renforçant le risque que le régime d’inflation actuel demeure plus élevé plus longtemps. Cette incertitude politique accroît la probabilité que les actions et les obligations réagissent de la même manière face aux chocs macroéconomiques.

Performance absolue : une diversification adaptée aux conditions actuelles

Des corrélations entre actions et obligations structurellement plus élevées ont des implications majeures pour la construction de portefeuille.

Les obligations sont moins efficaces comme option de diversification lorsque les corrélations sont plus élevées. Nos recherches montrent que les portefeuilles reposant uniquement sur une combinaison d’actions et d’obligations présenteront à l’avenir un profil rendement/risque moins favorable que celui auquel les investisseurs ont été habitués sur la période récente. Cela ne signifie pas que la diversification est morte ; plutôt, il faudra faire preuve de davantage de créativité pour identifier des actifs et des expositions moins corrélés.

Dans ce contexte, les stratégies de performance absolue constituent une solution attractive. Elles permettent d’accéder à des moteurs de performance décorrélés et aident les investisseurs à naviguer efficacement face à des régimes de corrélations plus élevées.

Ces stratégies cherchent généralement à générer de la performance indépendamment de l’évolution des marchés actions ou obligataires. Elles visent à produire une performance en termes absolus, plutôt qu’en relatif par rapport à un indice. Elles peuvent être particulièrement utiles lors de périodes de volatilité accrue sur les marchés ou dans les portefeuilles exposés à un risque de corrélation important. Elles peuvent également offrir une certaine protection contre les baisses lorsque les marchés sont en difficulté et présentent souvent des profils de performance plus réguliers.

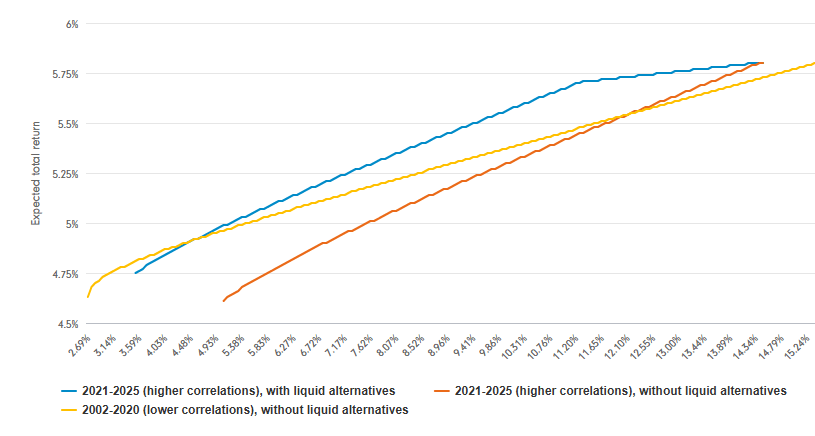

Comme l’illustre le graphique 3, nos recherches indiquent qu’une allocation vers des solutions alternatives diversifiantes, telles que les stratégies de performance absolue, peut compenser le recul de la frontière efficiente résultant de corrélations plus élevées dans les portefeuilles traditionnels actions obligations.

Graphique 3 : Des corrélations plus élevées abaissent la frontière efficiente, mais des allocations aux actifs alternatifs peuvent aider

Source : Fidelity International, décembre 2025. Devise : USD. À des fins d’illustration uniquement. Les risques et rendements attendus des classes d’actifs sont basés sur les hypothèses de marché propriétaires de Fidelity International (bêta uniquement, sans valeur ajoutée liée à la gestion active et au risque) au S2 2025. Frontière efficiente établie à partir du Bloomberg Global Aggregate, du MSCI ACWI et d’une allocation de 20 % à un panier d’alternatives liquides diversifiées présentant une volatilité de 4 % et un ratio de Sharpe de 0,5.

Cependant, toutes les stratégies de performance absolue ne se valent pas. Il existe différents types d’approches, présentant des niveaux variables de bêta. Une compréhension approfondie des caractéristiques de chaque stratégie, dans le contexte d’une allocation plus globale, est donc nécessaire pour s’assurer que les investisseurs obtiennent ce qu’ils attendent — et ce qu’ils souhaitent.

La performance absolue chez Fidelity

Le fonds FF Absolute Return Global Equity Fund (ARGE) est spécifiquement conçu pour atténuer l’impact de corrélations plus élevées et d’un contexte macroéconomique plus incertain. Le fonds met l’accent sur des sources d’alpha décorrélées, une gestion rigoureuse des risques et une adaptabilité structurelle. Il contribue ainsi à renforcer la résilience des portefeuilles et contribuer à de meilleures performances à long terme.

Il s’agit d’une stratégie long short neutre au marché, visant une performance annualisée de cash +3–5 % avec une volatilité d’environ 5–7 %. Le fonds s’appuie sur les plus fortes convictions à l’achat et à la vente issues du réseau mondial d’analystes de Fidelity — une source d’alpha difficilement réplicable dans l’industrie. Quelle que soit la conjoncture de marché, FF ARGE Fund cherche à générer de l’alpha via la sélection de titres tout en neutralisant le bêta de marché.

La stratégie repose sur un processus éprouvé. Depuis plus de cinq ans, le fonds a atteint son objectif de fournir une source de performance décorrélée, comme en témoignent sa corrélation très faible avec les actions (0,03) et avec les obligations (0,01). De plus, la stratégie a régulièrement généré des performances situées dans le premier quartile et a offert une protection supérieure contre les baisses par rapport à ses pairs.

Se préparer à des corrélations plus élevées

Le paysage d’investissement évolue. Si la corrélation actions obligations reste durablement positive, la résilience des portefeuilles exige de repenser nos constructions préétablies et d’élargir notre boîte à outils.

Dans un monde où les anciennes règles ne fonctionnent plus, des portefeuilles résilients et performants restent possibles. Pour cela, nous sommes convaincus que les stratégies de performance absolue, à l’instar du fonds FF ARGE Fund, joueront un rôle central dans cette nouvelle phase.

Objectifs et politique d’investissement

Le fonds cherche à dégager un rendement absolu de moyen à long terme et dépasser son indice de référence.

Le fonds investit au moins 70 % de ses actifs dans des actions de sociétés du monde entier, y compris des marchés émergents, et dans des liquidités et des instruments du marché monétaire. Le fonds peut investir dans les actifs suivants selon les pourcentages indiqués : actions et B chinoises (directement et/ou indirectement) : moins de 30 % (sur une base globale). Le fonds présente en général une exposition nette de -30 % à 30 % aux actions.

Informations sur les risques

Le terme « performance absolue » fait référence à la classe d’actifs à laquelle le fonds appartient et n’est pas une quelconque garantie de performance.

Ce document marketing est à caractère promotionnel est exclusivement destiné aux professionnels de l'investissement et ne doit pas être diffusé à des investisseurs particuliers.

La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et le client est susceptible de ne pas récupérer l’intégralité du montant initialement investi.

Les performances passées ne préjugent pas des performances futures.

Les fonds sont soumis à des charges et dépenses. Les charges et dépenses réduisent la croissance potentielle de votre investissement. Cela signifie que vous pourriez ne pas récupérer une partie de votre capital de départ. Les coûts peuvent varier à la hausse ou à la baisse selon les variations des devises et les fluctuations des taux de change. Veuillez noter que certains coûts ne sont pas présentés. De plus amples informations sur les coûts sont disponibles dans le Prospectus.

Ce fonds investissant sur des marchés étrangers, la valeur des investissements peut être affectée par l'évolution des taux de change des devises.

Ce fonds investit sur des marchés émergents, lesquels peuvent être plus volatils que d’autres marchés plus développés.

Le fonds peut utiliser de manière accrue et plus compliquée des instruments dérivés, ce qui peut se traduire par un effet de levier. Dans de telles situations, la performance peut augmenter ou baisser de façon plus importante qu’en l’absence d’effet de levier. Le fonds peut être exposé à un risque de perte financière en cas de défaut ultérieur d’une contrepartie utilisée pour des instruments dérivés.

Veuillez consulter le Prospectus et le DIC du fonds avant de prendre une décision concernant un investissement. L’investissement promu concerne l’acquisition de parts ou d’actions d’un fonds et non d’un actif sous-jacent spécifique détenu par le fonds. Des informations complètes sur les risques sont disponibles dans le Prospectus.

Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration.

Les fonds n’offrent aucune garantie ou protection relativement à la performance, au capital, à la stabilité de l’actif net ou de la volatilité.

Les investisseurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d'actualité et avoir déjà été mises à exécution.

Les performances passées ne préjugent pas des performances futures.

Les performances peuvent évoluer à la hausse comme à la baisse en raison des fluctuations de change.