4 raisons d'investir dans Carmignac Patrimoine pour les 3 prochaines années

La fin de l'ère 60/40

Le choc de 2022 n’a pas été un simple épisode douloureux sur les marchés financiers : il a marqué la fin du modèle traditionnel d’allocation 60/40 entre actions et obligations. L’équilibre stable de la période de la « Grande Modération » a laissé place à un monde dominé par une inflation plus volatile, des incertitudes politiques accrues et donc une moindre efficacité de la diversification. Cette transformation structurelle s’est confirmée en 2025 : la corrélation entre actions et obligations est devenue non seulement instable, mais aussi imprévisible. Lors du choc de « Liberation Day », les obligations ont d’abord joué leur rôle d’amortisseur face à la chute des actions, avant que les deux classes d’actifs ne se mettent à évoluer de concert – à la baisse comme à la hausse.

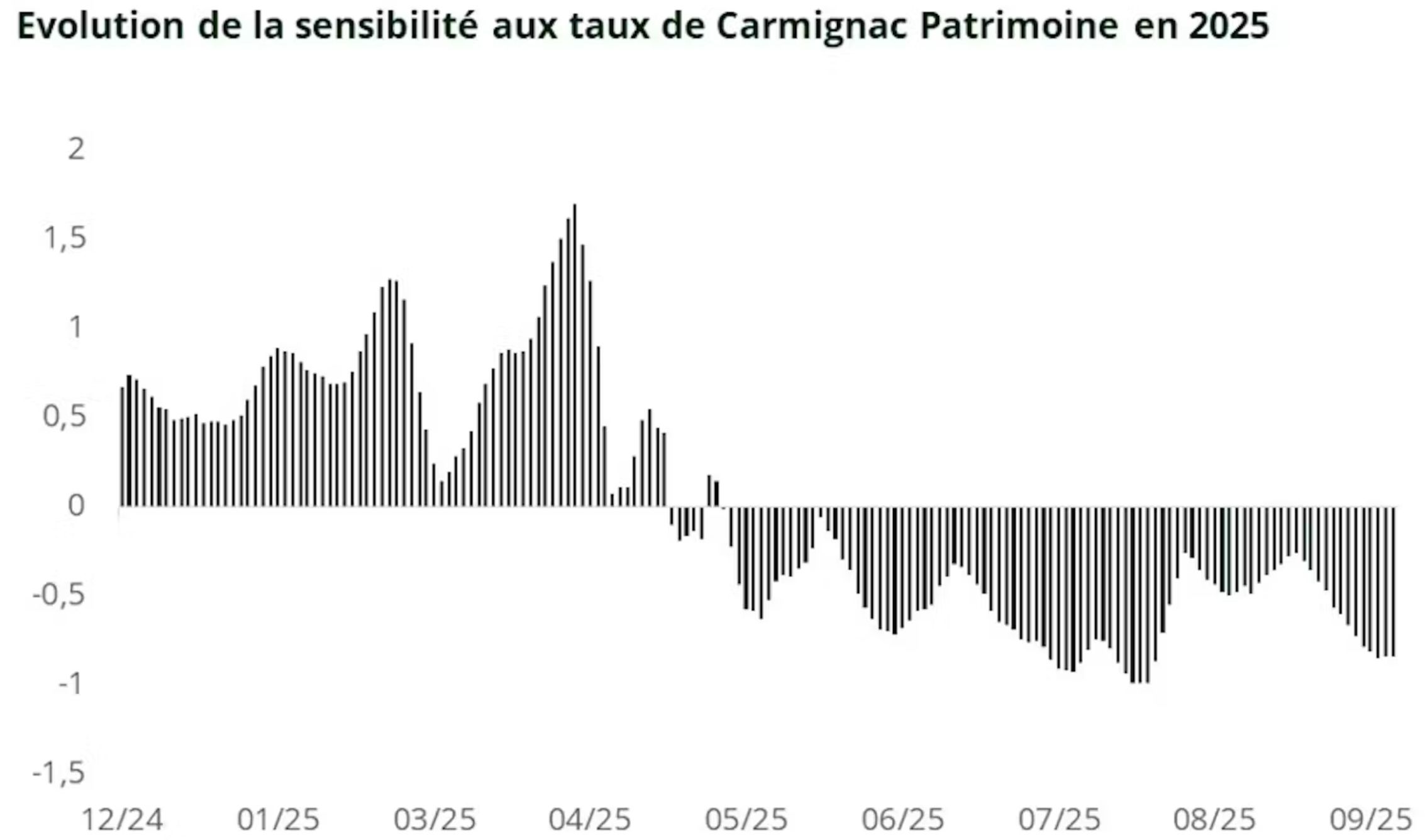

Dans ce nouvel environnement, l’agilité n’est plus un atout, mais une nécessité. La capacité d’une allocation d’actifs à ajuster rapidement sa sensibilité aux taux d’intérêt, notamment en territoire négatif, change profondément la donne. Avec une fourchette de sensibilité allant de -4 à +10, Carmignac Patrimoine dispose d’un levier unique pour naviguer dans des cycles de taux particulièrement changeants. Aujourd’hui, notre vigilance reste tournée vers le risque d’un regain d’inflation, ce qui justifie notre approche prudente vis-à-vis des taux d’intérêt.

Mais la flexibilité obligataire ne suffit pas à elle seule. Carmignac Patrimoine mobilise l’ensemble de ses leviers – actions, obligations et devises – dans un contexte où même le dollar ne peut plus être considéré comme une valeur refuge. Cette approche globale et agile constitue, selon nous, la clé pour naviguer l’environnement actuel.

Source : Carmignac, 12/09/2025.

Un dispositif de gestion adapté à un nouveau paradigme d'investissement

Conscients des dynamiques divergentes entre les différentes économies et du retour de la volatilité de l’inflation, nous avons remodelé notre organisation en 2023, en apportant de nouvelles compétences.

Obligations & Devises

Après des années de rendements artificiellement bas sous l’effet des politiques monétaires, la nouvelle ère de taux plus volatils nous a conduits à confier la gestion obligataire à Eliezer Ben Zimra et Guillaume Rigeade. Ces deux gérants expérimentés privilégient une approche active et opportuniste, fondée sur l’exploitation des mouvements de spreads, de taux et de courbes. Ils ont également recours à des stratégies indexées à l’inflation.

Actions

Ce nouveau paradigme exige une vigilance accrue sur les rotations sectorielles et les niveaux de valorisation. Dans ce cadre, la philosophie de Kristofer Barrett se distingue : libérée de toute contrainte – de secteur, de région, de taille ou de style – elle privilégie les entreprises capables de générer une croissance durable, guidée par la rentabilité et la valorisation. Depuis avril 2024, il a réduit la valorisation moyenne du portefeuille tout en maintenant un haut niveau de profitabilité.

Macro Overlay

Avec des corrélations entre actions et obligations devenues plus instables, le besoin de diversification réelle n’a jamais été aussi crucial. Pour y répondre, nous avons renforcé notre expertise avec Jacques Hirsch, qui apporte une gestion tactique des actions et accroît la flexibilité du fonds. Longtemps centrée sur les produits delta-one, la gestion s’appuie désormais davantage sur d’autres leviers : recherche de convexité via les options, ajout de diversificateurs comme les mines d’or et la volatilité, et mise en place de couvertures de portefeuille à la fois efficaces et économes en coûts.

Équipe de gestion actuelle : quand performance rime avec résilience

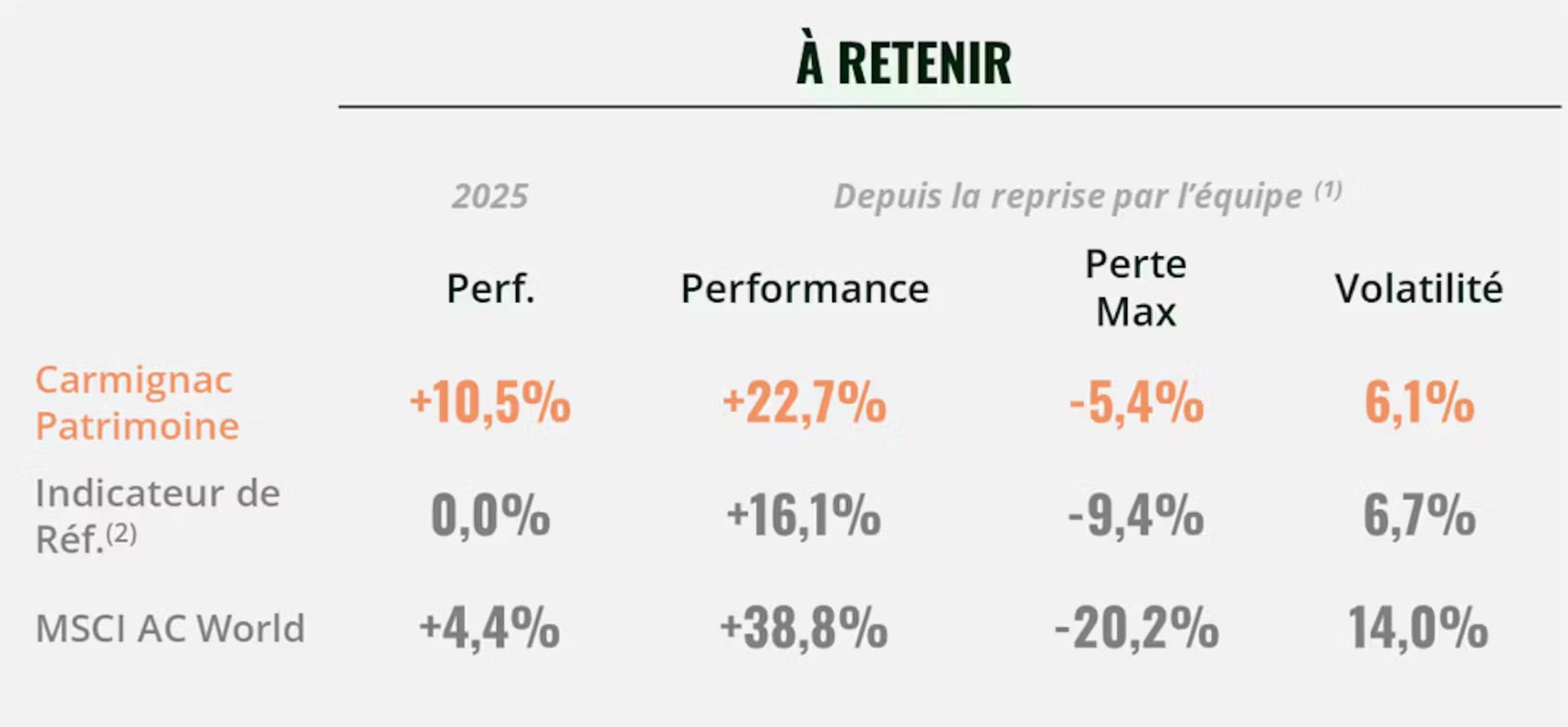

Depuis la prise de fonction de la nouvelle équipe il y a deux ans, Carmignac Patrimoine a enregistré des résultats solides et réguliers.

(1) La nouvelle équipe a repris la gestion au 29 septembre 2023. (2) Indicateur de référence : 40% MSCI ACWI (USD) (dividendes nets réinvestis) + 40% ICE BofA Global Government Index (USD) + 20% ESTER capitalisé. Rééquilibrage trimestriel. Les performances passées ne sont pas nécessairement indicatives des performances futures. Les performances sont nettes de frais (hors droits d'entrée applicables, qui sont conservés par le distributeur). Part A EUR Acc. Source : Carmignac, 30/09/2025.)

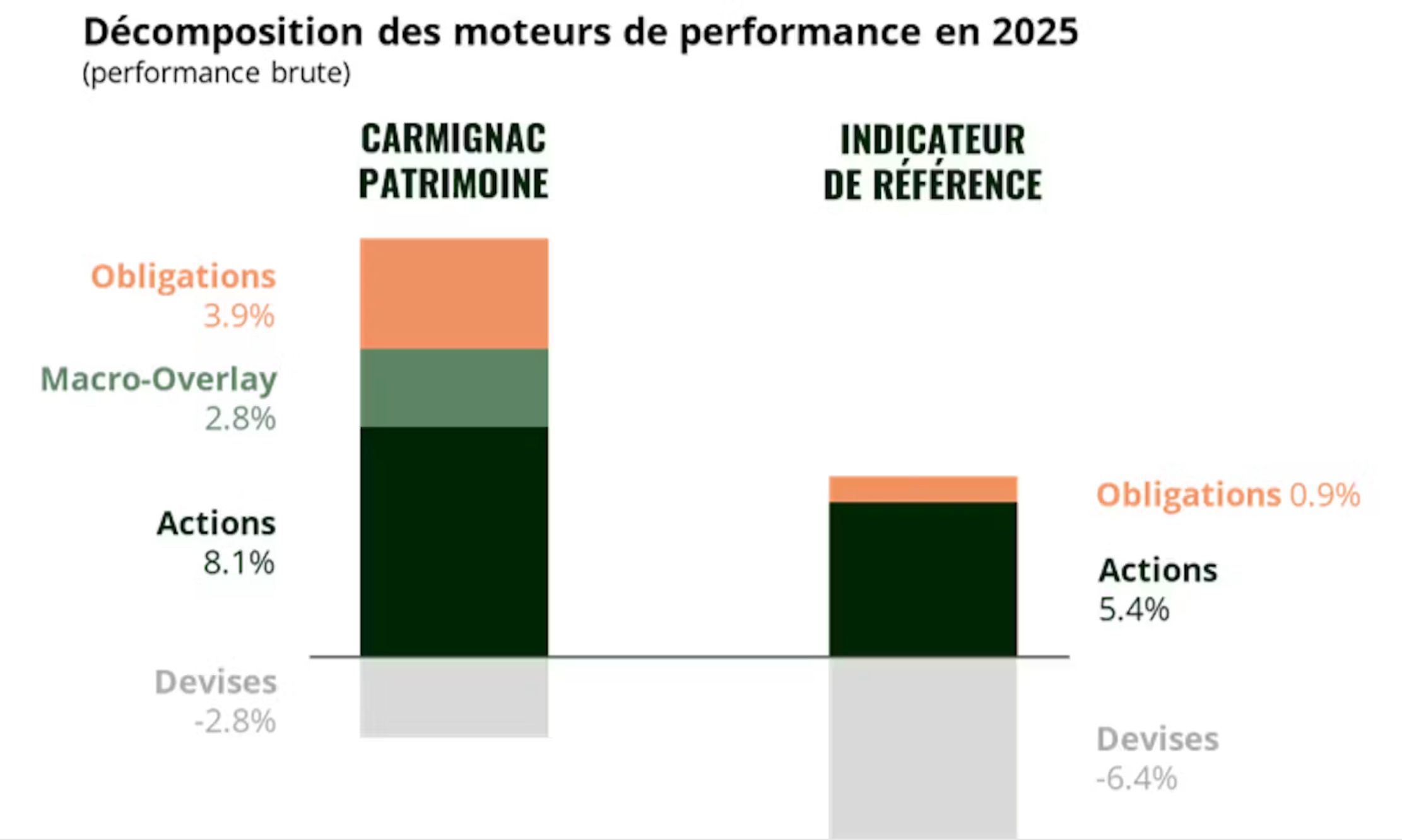

La surperformance de 2025 s'explique par des facteurs multiples et complémentaires :

Une exposition technologique sélective et valorisée

Stratégies obligataires indexées à l'inflation

Des allocations en mines d’or comme point d'ancrage défensif

Couverture tactique des actions

Un point de vue constructif sur l'euro

Indice de référence : 40 % MSCI AC World NR index + 40 % ICE BofA Global Government index + 20 % €STR Capitalized index. Rééquilibré trimestriellement. Les performances passées ne préjugent pas nécessairement des performances futures. Le rendement peut augmenter ou diminuer en raison des fluctuations monétaires, pour les actions qui ne sont pas couvertes contre le risque de change. Source : Carmignac, 30/09/2025.

L'étendue des contributions démontre la force et l'équilibre de notre processus, qui ne repose pas sur une seule classe d'actifs, mais sur la combinaison de toutes.

Pourquoi maintenant ?

Nos convictions :

La sélection de valeurs actions devraient rester le moteur de performance à court, moyen et long terme.

Au-delà d’un contexte qui reste porteur pour la classe d’actifs (réaccélération de la croissance américaine, stimulus budgétaires, soutien des banques centrales), la sélection de titres fait la part belle aux acteurs de l’IA dont la valorisation reste attractive/ raisonnable, les entreprises industrielles axés sur des thèmes tels que l’électrification, l’aéronautique et les financières.

Face aux niveaux de valorisation actuels, et au pouvoir limité de l’obligataire pour protéger les actifs risqués, nous nous reposons sur les mines d’or, des protections contre un écartement des spreads de crédit, du yen et des couvertures (optionnelles et directionnelles) sur les indices actions.

Les taux américains devraient repartir à la hausse.

Le marché sous-estime l’inflation : salaires en progression, barrières douanières accrues, commerce mondial grippé – autant de forces qui entretiennent la hausse des prix. Cette complaisance alimente l’illusion d’un cycle agressif de baisse des taux de la Fed. Mais avec des déficits budgétaires qui se creusent et une dette plus abondante et fragile, le scénario le plus probable reste celui de taux durablement plus élevés, nous conduisant à une sensibilité négative aux taux d’intérêt et à une forte exposition aux produits liés à l’inflation, surtout aux États-Unis.

Le dollar devrait continuer de s’affaiblir sur fond de perte de crédibilité des institutions américaines.

L’exposition du fonds est autour de 0%.

Vidéos OPCVM

Aucune vidéo associée trouvée