Loi de finances 2026 : les 7 mesures clés qui impactent le patrimoine

Avec Cédric Nosmas, Gérant chez Coliseum Ingénierie.

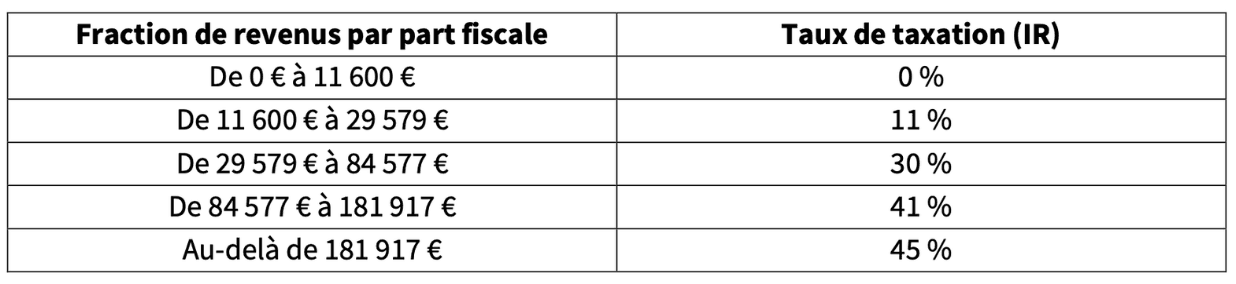

1️⃣ Revalorisation des tranches du barème de l’impôt sur le revenu

✔ Revalorisation des tranches : +0,9 %

- 🔹 PFU (flat tax) maintenu à 12,8 % (hors prélèvements sociaux)

- 🔹 Abattement de 10 % (retraites / salaires) maintenu

2️⃣ Hausse de la CSG sur les revenus du capital

📈 +1,4 point

➡ Prélèvements sociaux : 18,6 % (vs 17,2 %)

Revenus concernés :

- Dividendes

- Plus-values mobilières

- Cryptoactifs

- Revenus PER (rente ou capital)

- PEA / PEA-PME

- Revenus afférents à la location meublée

- Intérêts (coupons d’obligations, CSL, DAT…)

Revenus exclus (maintien à 17,2 %) :

- Assurance-vie (intérêts du fonds euro, gain sur rachat…)

- Contrats de capitalisation

- Revenus fonciers (location nue)

- Plus-values immobilières

- CEL / PEL / PEP

3️⃣ Contribution différentielle sur les hauts revenus (CDHR)

Pérennisation du dispositif

Seuils :

- 250 000 € (célibataire)

- 500 000 € (couple)

Objectif : garantir une imposition minimale de 20 %

Acompte obligatoire :

- 95 % en décembre 2026

4️⃣ Modification du dispositif 150-0 B ter

Avant le 31/12/2025

Si cession des titres apportés avant 3 ans → plus-value due

Sauf si réinvestissement de 60 % du prix de cession dans les 2 ans

À partir du 01/01/2026

Si cession des titres apportés avant 3 ans → plus-value due

Sauf si réinvestissement de 70 % du prix de cession dans les 3 ans

5️⃣ Modification du dispositif Dutreil

Avant le 31/12/2025

- Engagement collectif : 2 ans

Engagement individuel : 4 ans

➡ Durée totale : 6 ans

À partir du 01/01/2026

- Engagement collectif : 2 ans

Engagement individuel : 6 ans

➡ Durée totale : 8 ans

6️⃣ Plan d’Épargne Retraite (PER)

❌ Fin de la déductibilité après 70 ans

(Versements réalisés depuis le 1er janvier 2026)

✔ Extension du report des plafonds

- Passage de 3 ans → 5 ans

➡ Opportunité accrue d’optimisation fiscale

- Application immédiate

7️⃣ Nouvelle taxe sur les holdings patrimoniales

Taxe de 20 % sur les actifs jugés “improductifs et somptuaires”

Conditions simplifiées :

- Valeur ≥ 5 M€

- +50 % de revenus passifs

Actifs concernés :

- Bijoux

- Métaux précieux

- Vins

- Bateaux

- Véhicules non professionnels

- Résidences mises à disposition des associés

⚠ Actifs financiers exclus :

- Contrats de capitalisation

- Autres actifs financiers

❌ Ce qui n’a PAS été adopté

- Impôt sur la fortune improductive

- Obligation de dénouer le PER

- Hausse des droits de succession

- Taxe Zucman

Vidéos à la une

Aucune vidéo associée trouvée