Résumé

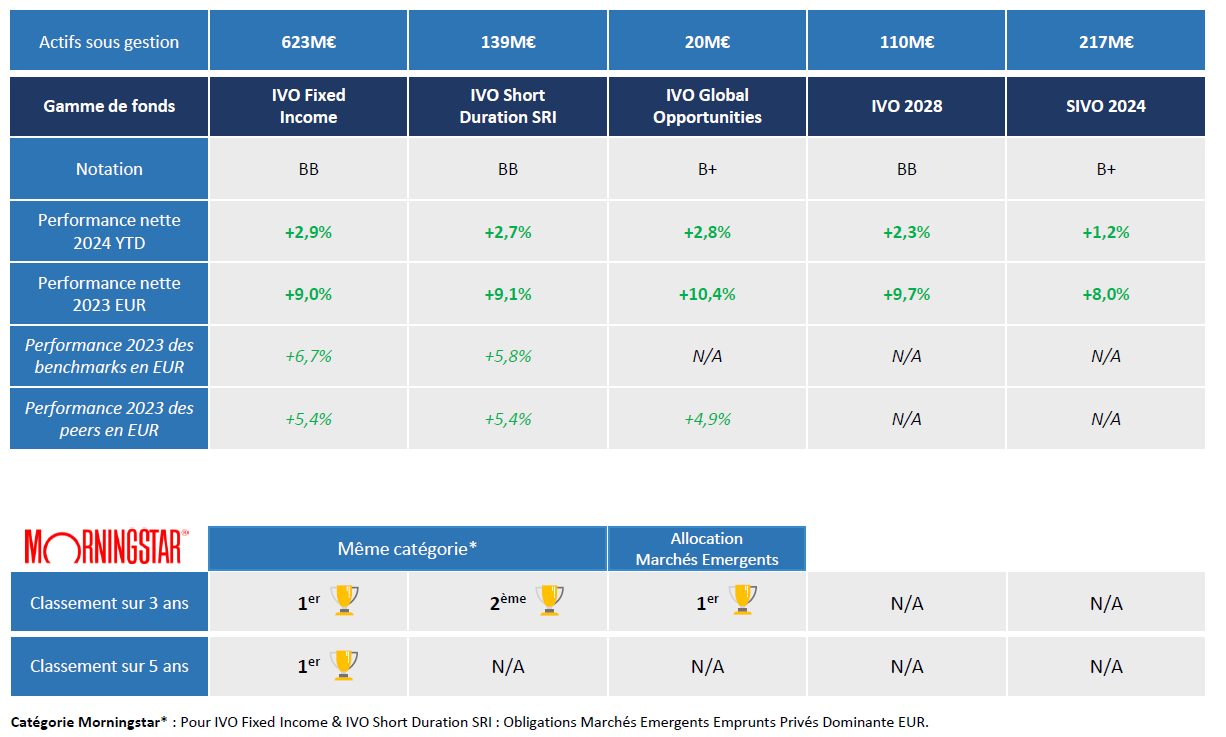

- La gamme IVO a affiché une performance robuste en 2023, avec des performances significatives allant de 9% à 10.4% (nette, part institutionnel, en euro), grâce à l’alpha généré par une stratégie d’investissement payante dans l’univers de la dette émergente. Les supports continuent de surpasser leurs pairs et indices à long terme, témoignant de la qualité de l'expertise depuis le lancement d'IVO Capital Partners. Depuis le début d’année 2024, la dynamique positive continue pour l’intégralité de notre gamme, avec des performances allant de 2.3% pour IVO 2028 à 2.9% pour le fonds phare IVO Fixed Income (parts I à fin février 2024).

- Des divergences dans le resserrement des spreads entre les marchés développés et émergents en 2023 ont été observées. Les dynamiques de taux US et EUR ont également été différentes permettant d’entrevoir des moteurs positifs pour notre classe d’actifs. Depuis le début de l’année 2024, le rattrapage sur les spreads se fait ressentir pour les émetteurs émergents, témoignant du lag habituel entre marchés développés et émergents et profitant donc aux émetteurs que nous détenons en portefeuille.

- Le coupon a été le principal moteur de performance des fonds IVO en 2023 (pour deux tiers) surpassant la contribution des taux et des spreads et sera un contributeur important pour 2024.

- En complément du portage, nous sommes allés chercher du rendement également dans des secteurs comme l’infrastructure ou des tendances comme la décarbonisation et le nearshoring qui nous offrent des opportunités d'investissement stratégiques, et notamment dans des régions comme le Mexique, le Brésil et l'Amérique latine.

- Par ailleurs, une amélioration continue de la qualité des portefeuilles a été mis en œuvre en 2023, avec une augmentation des investissements dans des catégories de notation plus élevée via de l’Investment Grade permettant à tous les supports de la gamme de disposer d’une notation moyenne de BB à fin décembre.

- Enfin, les portefeuilles d’IVO Fixed Income sont maintenant composés de quatre poches adaptées aux différents scénarios macroéconomiques pour 2024.

- Les défis macroéconomiques tels que les élections à venir dans les économies émergentes sont sources d’opportunités pour IVO et les incertitudes en Chine sont pris en compte.

- Après le regain d'intérêt pour les fonds obligataires en 2022 et 2023, le crédit émergent en devises fortes offre une opportunité, permettant une diversification géographique et sectorielle tout en capitalisant sur des flux sortants historiques conduisant à des valorisations et des fondamentaux attractifs.

Bilan des performances

- Une performance 2023 positive en absolu et en relatif pour toute la gamme IVO avec un Alpha significatif. Les performances nettes des fonds oscillent de 9% pour IVO Fixed Income à 10.4% pour le fonds IVO Global Opportunites en euros sur 2023. Notre support à échéance IVO 2028 finit l’année avec une performance de 9.7% (nette, part institutionnel, en euro).

- L’intégralité de nos supports continue de sur performer sur le long terme ses Peers et indices, démontrant la qualité de notre expertise sur notre univers de prédilection depuis le lancement d’IVO Capital Partners.

- Après des années compliquées et volatiles sur les marchés obligataires (et notamment émergents) générés par une multitude d’évènements économiques et géopolitiques, le fonds IVO Fixed Income affiche une forte résilience par rapport à toutes les classes d’actifs, même les actions émergentes (données à fin décembre 2023) :

- Surperforme sur 3 ans l’EUR HY et l’US HY de respectivement 2% et 8% en euro

- Surperforme depuis son lancement son indice (JPM CEMBI Broad Diversified EUR) et l’indice actions émergentes de respectivement 20.8% et 30.7% (performances nettes en euros, part institutionnelle, à fin décembre 2023)

- Malgré des performances nettement positives pour nos fonds (entre 9% pour IVO 2028 et 9.7% pour IVO Fixed Income), deux des moteurs de performances habituels des supports obligataires que sont les taux et les spreads n’ont pas contribués de la même ampleur que pour les supports obligataires des économies développées. En effet, le principal contributeur aux fonds IVO est le Coupon qui vient contribuer à la performance de l’ordre de 6% à 7.6% pour les fonds IVO 2028 et IVO Fixed Income.

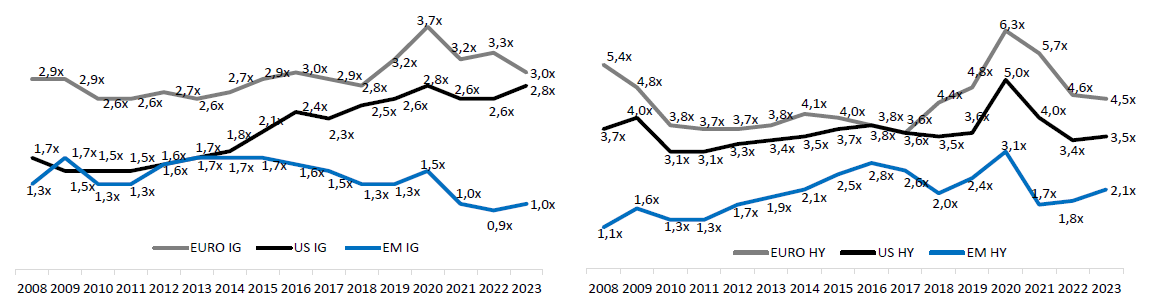

- Une divergence entre le resserrement de Spreads sur les marchés développés et les marchés émergents en 2023 : -35 bps pour l’EM HY vs -134 bps pour l’US HY et -98 bps pour l’EUR HY

- Un moteur taux beaucoup moins présent aux US qu’en Europe : évolution de seulement -16bps pour le 5 ans US vs -63bps pour le 5 ans allemand è Projection de baisse des taux 2024 plus importantes en Bps pour la partie US que EUR

- Des flux négatifs sur l’univers du crédit émergent en 2023 avec -34 Mds de flux sortants vs une collecte de +486Mds en 2023 pour les fonds obligataires

- Le coupon présent dans les supports de la gamme IVO joue un rôle plein dans la génération de performance pour nos investisseurs et cela quelque soit le contexte économique.

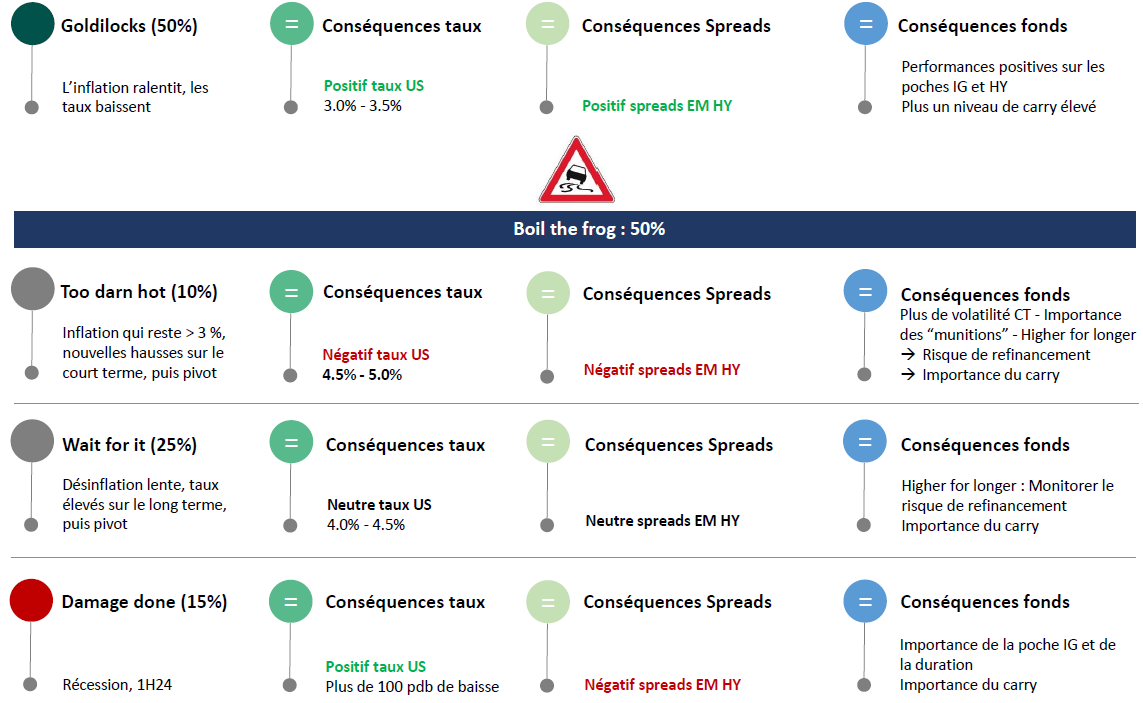

Les différents scénarios macroéconomiques et le positionnement d’IVO pour répondre à ces scénarios

- Une nette amélioration de la qualité en portefeuille apportée par la gestion depuis deux ans car les rendements sont à des niveaux historiquement hauts mais pas les Spreads è Des nombreuses opportunités sur des obligations de meilleures qualités.

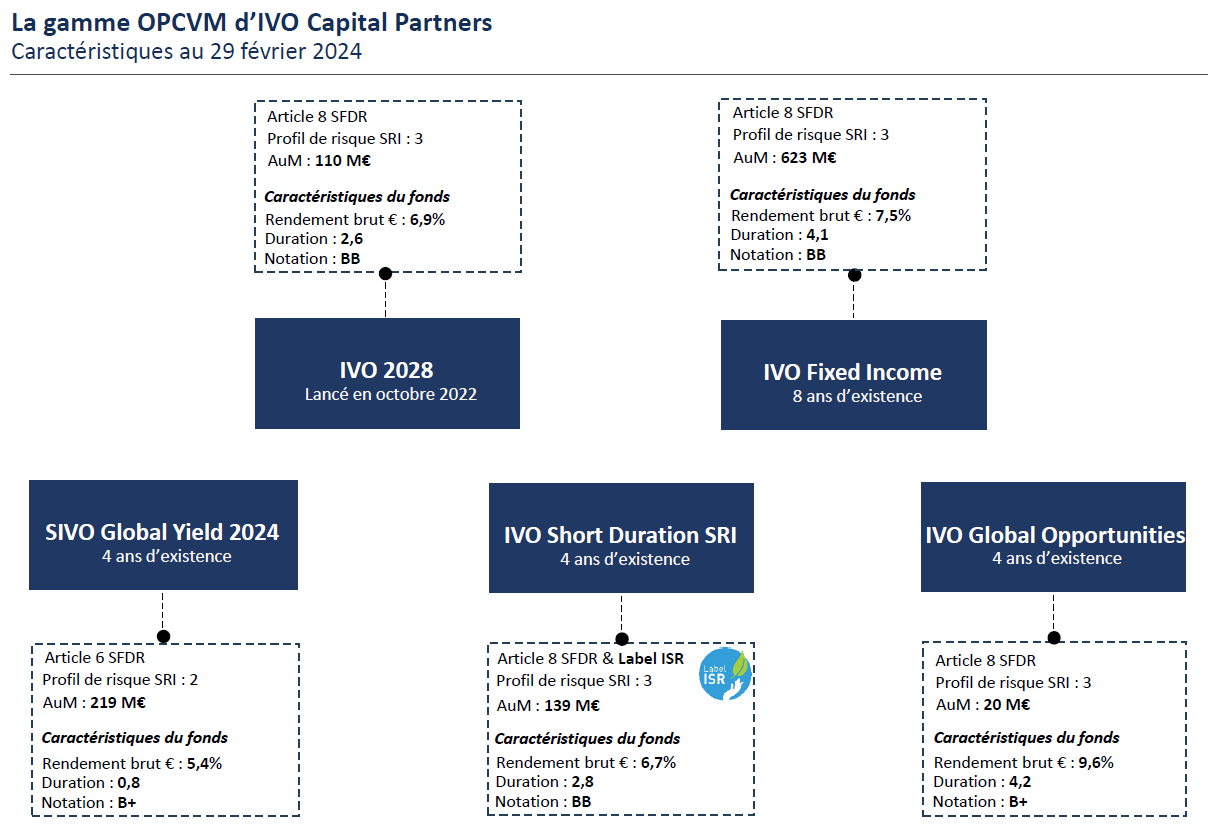

Le fonds IVO Fixed Income a donc vu sa notation moyenne passée de B en 2020 à BB en janvier 2024 :- 7% d’Investment Grade & Cash en 2020 vs 20.6% à fin février 2024

- 44.9% de notation < B en 2020 vs 15.4% à fin février 2024

- L’Investment Grade et le BB émergent ont vu leur rendement doublé

- 8.9% è le rendement similaire en USD du fonds IVO Fixed Income (1/4 d’IG en portefeuille) avec l’indice 100% HY

- Un portefeuille IVO Fixed Income composé de quatre poches adaptées aux différents scénarios macroéconomiques (données au 31/02/2024) :

- 5.4% : Une poche Cash permettant de saisir des opportunités

- 15.2% : Une poche Investment Grade avec une duration élevée (7.9) et un rendement de 6.2% en devise de référence èsynonyme de Carry attractif pour de l’IG

- 66.2% : Une poche High Yield traditionnelle avec une duration moindre (3.9) et un rendement de 8.3% en devise de référence.

- 13.2% : Une poche High Beta avec une duration faible de 2.3 et un rendement de 19.1% en devise de référence. Cettedernière poche est constituée notamment pour 62% d’émetteurs présents dans les « Bad Zip Code » (Plafond souverain des émetteurs) et 26% d’émetteurs dans les commodities

Zoom Macroéconomique émergent

- L’année 2024 est synonyme d’année électorale avec 86 élections à travers le monde réunissant plus de la moitié de la population mondiale et 2/3 du PIB. Les élections majeures dans les économies émergentes sont notamment : Mexique, Inde, Afrique du Sud ou encore les municipales au Brésil

- Les élections apportent souvent de la volatilité et sont historiquement source d’opportunités et de génération d’alpha pour IVO (Colombie 2022)

- Chine --> Une situation compliquée toujours plombée par l’immobilier chinois. A court terme peu d’élan pour la croissance chinoise même si une transformation de l’économie commence à se matérialiser notamment via l’importance croissante du secteur des infrastructures notamment.

Impact pour IVO è Sous exposition d’IVO en Chine et pour les autres émetteurs en portefeuille, un ralentissement chinois aurait minime sur les portefeuilles IVO (Faible exposition aux pays exportateurs en Chine sauf le Brésil) - Décarbonisation è Les projections anticipent une croissance de la demande notamment tirée par les besoins de l’industrie pétrochimique. Le prix du baril reste à des niveaux élevés (80$) sans baisse à CT prévue.

Impact pour IVO è La poche énergétique d’IVO (Oil & Gas) reste une conviction importante pour nos portefeuilles, compte tenu d’un univers important d’émetteurs disciplinés et disposant rendements très attractifs au vu de leurs fondamentaux crédits (Leveradge d’environ 1x pour un rendement moyen de 13% en €) - Le « Nearshoring » --> Le nearshoring désigne le déplacement partiel des activités commerciales ou de production vers des pays voisins géographiquement pour profiter à la fois des avantages de coûts réduits et de la proximité géographique. Ce concept s’est développé grandement à la suite du COVID et laisse dessiner des grands gagnants pour le futur, notamment les économies d’Amérique Latine ou encore le Mexique.

Impact pour IVO è Le Mexique et ses émetteurs (7 en portefeuilles pour IVO Fixed Income) profite pleinement de cette dynamique de Nearshoring notamment via leur proximité géographique avec les US et la bonne tenue de l’économie américaine, les nombreux IDE au Mexique ou encore les dynamiques structurelles de compétitivité dans cette économie - Infrastructure --> La poche infrastructure représente notamment 18.2% de notre fonds flagship IVO Fixed Income pour un rendement au pire moyen brut en dollars de 8.9% et une duration moyenne de 5.9. Ce secteur défensif n’étant d’ailleurs pas représenté dans le high yield européen, il offre ainsi une source de diversification supplémentaire

Le crédit émergent hard currency synonyme de diversification et prime de rendement

- A la suite d’un retour des fonds obligataires au cœur des allocations en 2022 et 2023, la recherche de diversification et de rendements attractifs semble être la thématique de 2024. Le crédit émergent hard currency répond à ce besoin :

- Diversifier son portefeuille géographiquement

- Diversifier son portefeuille de façon sectorielle vs le crédit européen (Surexposition sur l’Energie, les Infrastructures et les Utilises vs le Retail les Financières et les TMT en Europe)

- Investir dans des sociétés avec des marges d’Ebitda conséquentes pour se protéger en cas de dérapage économique

- Se positionner à la suite de 2 années historiques de flux sortants sur la classe d’actifs

- Profiter de fondamentaux toujours extrêmement attractifs en relatifs et en absolus vs les marchés développés

Données et graphiques à avoir en tête

Cette documentation vous a été fournie afin de vous communiquer des informations préliminaires sur IVO Capital Partners. Cette documentation est confidentielle et toute copie non autorisée, divulgation ou distribution de son contenu sans l’accord express et préalable d’IVO Capital Partners est formellement interdite. Les éléments communiqués reflètent l’opinion d’IVO Capital Partners à date. Les performances passées ne présagent pas des performances futures. Tout investisseur s’expose à un risque de perte en capital.