Chers Investisseurs,

Comme nous vous l’avions indiqué aux points bas des précédents cycles du crédit en février 2016 et en mars 2020, nous pensons qu’un point d’entrée stratégique apparaît aujourd’hui sur le segment Investment Grade.

Nous n’avons pas la prétention de déterminer au jour près un point bas absolu mais nous prenons l’initiative de vous communiquer ce message aujourd’hui car des éléments multiples et convergents nous permettent de penser que nos investisseurs déjà positionnés sur le fonds et ceux qui renforceront ou qui nous rejoindront aujourd’hui sur ce fonds avec un horizon raisonnable, devraient gagner de l’argent.

Faut-il avoir peur de l’inflation ? Trop tard, car l’inflation n’est plus une crainte pour le marché obligataire mais une certitude. Le prix des obligations intègre désormais 6 hausses des taux aux Etats-Unis et 2 hausses des taux en zone euro sur l’année qui vient. En d’autres termes, si la Fed relève ses taux de 1,5% cette année et que la BCE relève de 0,5% ses taux d’ici 12 mois, il n’y aura aucun impact négatif pour les obligations. Dès lors que le prix des obligations se stabilisera, les coupons devraient permettre de renouer avec une trajectoire de performance positive.

Pourquoi les obligations Investment Grade et Tailor Crédit Rendement Cible ont baissé depuis un an ? La baisse de notre fonds est liée à une baisse du prix des obligations supérieure aux coupons perçus. Il faut noter que, s’agissant d’obligations robustes, la baisse de leur prix n’est pas liée à une réduction de la qualité des bilans des émetteurs mais uniquement à une hausse de leur rendement. Cette hausse du rendement est liée à deux effets. Non seulement la prise en compte de l’inflation et des hausses de taux que nous avons évoquées mais également des spreads de crédit, c’est-à-dire du sur-rendement qui vient rémunérer la détention de créances de sociétés, au-delà des rendements souverains. Ce spread de crédit a ainsi amené 0,3% de rendement additionnel sur les obligations Investment Grade en 1 an, en plus de la hausse des taux souverains.

Une obligation peut générer une performance négative de 4% sur les 12 derniers mois si son coupon est de 2% et que son prix perd 6%. Dès lors que le prix de marché de l’obligation tombe ainsi à 94, il devrait tôt ou tard rebondir vers son prix de remboursement à 100, en plus du versement des coupons. C’est la raison pour laquelle la détention d’émetteurs de qualité permet d’être très serein sur le rebond du fonds.

Pourquoi sommes-nous probablement très proche d’un point bas sur les obligations de qualité ? Comme lors des précédents points bas sur le crédit, nous voyons aujourd’hui s’accumuler plusieurs signes pointant dans ce sens :

-

La volatilité sur le marché obligataire est née d’un changement de ton des banquiers centraux qui ont d’abord perçu l’inflation élevée comme un phénomène transitoire et qui intègrent désormais une inflation plus persistante. Cet effet de surprise des banquiers centraux est désormais derrière nous et les relèvements de taux directeurs déjà pricés par les obligations.

-

L’endettement mondial public et privé se situe à un point haut historique en temps de paix (à plus de 200% du PIB). Chaque hausse de taux réel aura donc plus d’impact ces prochaines années que par le passé.

-

Concernant le positionnement des investisseurs institutionnels, les différents sondages montrent que, dès lors que les taux à 10 ans US dépasseraient le niveau de 2%, un flux acheteur important se porterait sur le souverain américain. Au niveau actuel de 1,96%, la possibilité de tension supplémentaire existe mais dans des proportions sans doute beaucoup plus modérées.

-

Par ailleurs, on note un effondrement du volume de nouvelles émissions obligataires depuis quelques jours. Si l’atonie du marché primaire devait perdurer, on assisterait probablement à une stabilisation du discours des banques centrales à propos des hausses de taux et/ou de la réduction de leur bilan car le fonctionnement normal de ce rouage essentiel du financement de l’économie est un de leurs objectifs implicites.

-

Concernant l’inflation, le pic devrait être atteint aux Etats-Unis dans le courant du 1er semestre, ce qui devrait alors stabiliser les anticipations de taux directeurs.

Nous pensons donc que le fonds pourrait sortir de cette période de turbulences au cours des tout prochains mois. Dès lors que le régime de volatilité sera abaissé sur les taux et donc sur le prix des obligations, notre fonds devrait reprendre une trajectoire de performance positive grâce aux coupons ainsi qu’à notre approche « value » et notre gestion active du portefeuille.

Et si nous avions tort ? Nous pourrions nous tromper si l’inflation devait être plus robuste et plus persistante que le marché et les banques centrales ne l’anticipent. Quelle en serait la conséquence ? Les banques centrales relèveraient alors plus tôt et plus fortement leurs taux directeurs. Cela se traduirait alors par une poursuite de la baisse du prix des obligations en portefeuille. Notre obligation dont le prix est passé de 100 à 94 pourrait alors continuer à baisser. Mais, d’abord, pour que la performance soit négative sur les 12 prochains mois, il faudrait que la baisse de son prix soit plus élevée que son coupon de 2%. Même si elle perdait un peu plus de 2% supplémentaires (pour atteindre un prix de 92), le coupon viendrait compenser intégralement cette dépréciation. Ensuite, quand bien même la baisse du prix de cette obligation serait supérieure au coupon et génèrerait donc une performance négative, cela ne changerait rien à la performance qui sera générée par le fonds d’ici la maturité des obligations. Admettons que le prix de cette obligation qui vaut aujourd’hui 94 tombe à 90 et que la performance au cours des 12 prochains mois soit donc d’environ -2% (nette de 2% de coupons), l’obligation devrait tôt ou tard remonter à 100 d’ici le remboursement, en plus de la distribution des 2% de coupons chaque année. Cette certitude du rebond ne peut naturellement pas se concevoir pour les fonds d’obligations High Yield par nature exposés chaque année à des défauts de remboursement. C’est la raison pour laquelle plus de 90% des obligations que nous avons sélectionnées dans le portefeuille de Tailor Crédit Rendement Cible sont des obligations de qualité notées Investment Grade (BBB- et mieux) dont les émetteurs sont très robustes.

Nous ne pouvons donc avoir tort que temporairement, tant que le prix des obligations baisse plus vite que les coupons. Mais quelle que soit la baisse des obligations, elle devront nécessairement retracer à la hausse toute la baisse effectuée pour remonter à leur prix de remboursement puisque la maturité cible des obligations en portefeuille correspond à celle de notre fonds.

Quel potentiel de performance peut-on attendre du fonds aujourd’hui ? La période de turbulence que traverse le marché obligataire depuis un an doit s’interpréter comme un épisode difficile mais temporaire qui permet en réalité de recharger les rendements obligataires pour toutes les années qui viennent. Ainsi, le rendement des obligations en portefeuille est aujourd’hui de 2,3% pour une maturité de 6,5 années. Notre approche « Value » permet d’attendre un resserrement de spread toutes choses égales par ailleurs, de nature à ajouter environ +1% de performance au cours des 12 prochains mois. S’agissant d’un fonds à échéance, nous nous rapprochons de l’échéance cible chaque année, ce qui a pour effet d’opérer sur des rendements actuariels plus bas de nature à soutenir le prix des obligations. Cet effet de pente correspond à +1% de performance additionnelle. Au total, un rythme de progression annualisée du portefeuille de 4% est atteignable dès lors que les taux et spread de crédit se stabiliseront. Ce stock de performance permettrait d’absorber quelques hausses de taux non anticipées supplémentaires. Même dans cette éventualité, la performance du fonds ne serait pas perdue mais seulement repoussée, à la différence des fonds et ETF obligataires dont la duration est assez constante dans le temps et qui subiraient de leur côté des pertes définitives et non un manque à gagner temporaire.

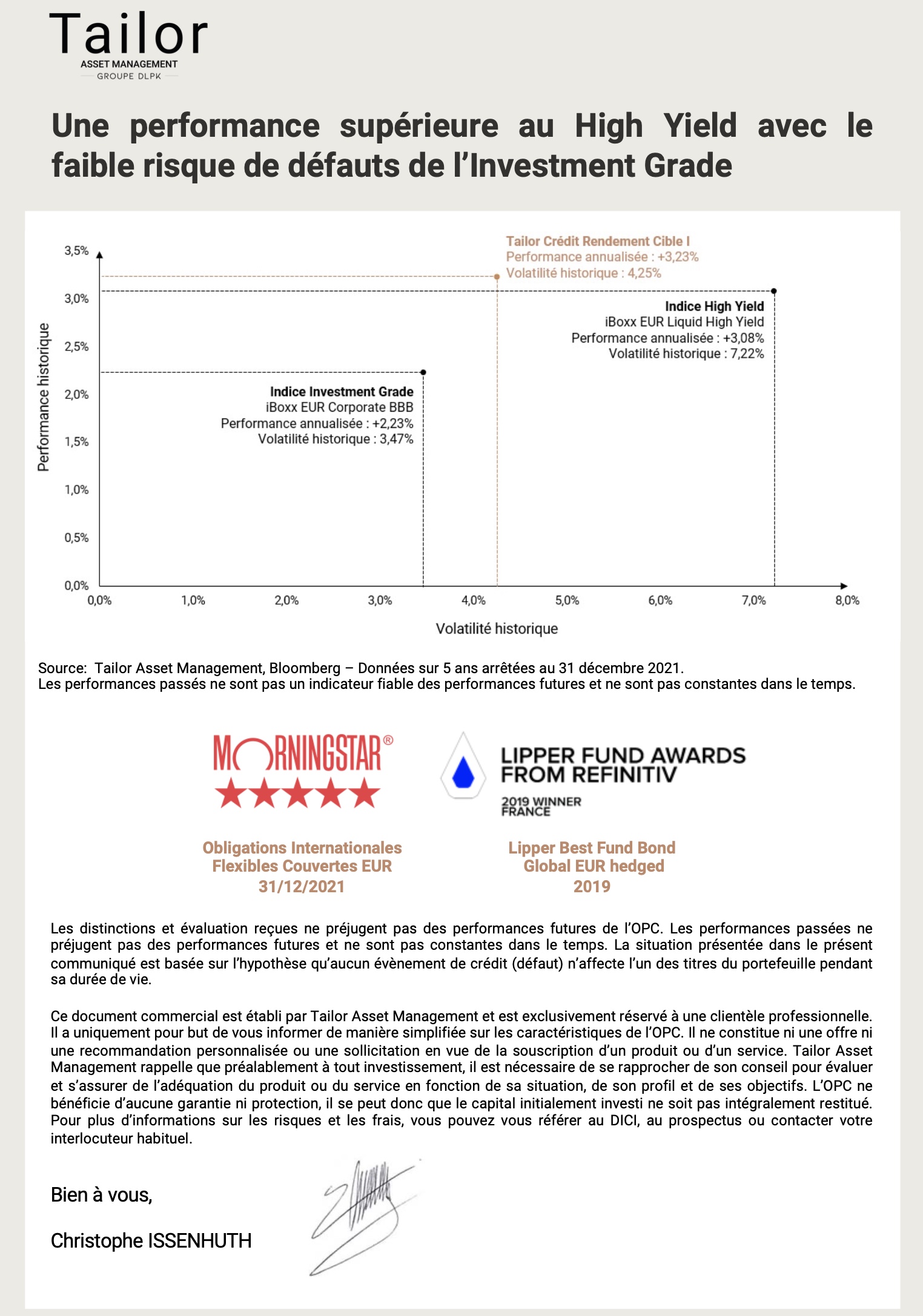

Pourquoi ne pas plutôt jouer ce point d’entrée sur les obligations High Yield dont le rendement affiché est plus élevé ? Même si le fonds a continué de nettement sur-performer son indice de référence Investment Grade l’année dernière et en ce début d’année, la robustesse de notre allocation a été un handicap relatif depuis 12 mois par rapport au High Yield qui a beaucoup mieux performé que l’Investment Grade dans un contexte très particulier d’accélération de la croissance en phase de rattrapage et de soutien des banques centrales, donc de très faible taux de défaut. Ce régime, temporaire, est derrière nous et nous devons à présent aborder une phase de normalisation de la croissance, qui va certes se maintenir à un niveau satisfaisant mais décélérer, et surtout de flux de marchés dont les banques centrales vont se désengager partiellement, en réduisant la facilité de refinancement des entreprises les moins qualitatives. Le degré d’engouement pour le risque n’est donc aucunement extrapolable à l’infini. Nous ne renonçons donc aucunement à la qualité de nos émetteurs qui sont, eux, parfaitement à même de traverser sans encombre la décélération de la croissance et qui seront les premiers à accéder au financement de marché. D’ailleurs, Moody’s anticipe une remontée modérée des taux de défaut sur le High Yield en 2022, qui viendront donc amputer le rendement affiché par ce type d’obligations. Notre fonds a démontré sa capacité, sur un cycle complet, à rivaliser ou battre le High Yield avec une approche « Value » et dynamique sur l’Investment Grade. 2021 apparaît davantage comme l’exception plutôt que la règle et ne remet pas en cause son couple rendement-risque supérieur au High Yield sur plus longue période.