Le chaos après la libération ?

La théorie des jeux enseigne qu’un équilibre coopératif vaut mieux, du point de vue de l’utilité (ou du gain) qu’une stratégie fondée sur la maximisation de l’intérêt individuel. Il semblerait que l’administration américaine n’ait pas prêté attention à cette conclusion. L’offensive tarifaire, sans précèdent dans l’histoire économique contemporaine, décidée le 2 avril dernier est une nouvelle illustration de l’orientation isolationniste et non-coopérative que le Président D. Trump souhaite donner aux Etats-Unis.

La décision d’imposer des tarifs réciproques, qui s’additionnent aux tarifs déjà existants, répond à trois objectifs :

- Tout d’abord contraindre les entreprises étrangères à produire localement dans le but de réindustrialiser les Etats-Unis et promouvoir l’emploi sur le territoire américain.

- Le second objectif de l’administration américaine est de générer suffisamment de marges de manoeuvres budgétaires pour pouvoir réduire la pression fiscale sur les ménages et les entreprises à partir de l’année prochaine.

- Enfin, il s’agit également pour Donald Trump de briser l’ensemble des règles du commerce mondial pour asseoir la suprématie économique américaine sur ses principaux partenaires commerciaux et généraliser une logique de négociations bilatérales. Le président américain s’est par ailleurs exprimé à plusieurs reprises sur la nécessité d’affaiblir le dollar pour soutenir les exportations de biens et de services américain au nez et à la barbe des partenaires commerciaux des Etats-Unis, alimentant ainsi la rhétorique d’un équilibre non-coopératif.

Avant d’analyser les conséquences de ces mesures tarifaires, en termes de croissance et d’inflation, il est utile de souligner qu’à court comme à long terme, ces stratégies non-coopératives, unilatérales et discrétionnaires sont de nature à alimenter un phénomène qui avait disparu depuis de nombreuses décennies. La volatilité du cycle macroéconomique devrait ainsi faire partie intégrante du paysage économique, dimension qu’il conviendra d’intégrer désormais dans toute décision d’investissement.

La détermination des tarifs réciproques est basée sur l’ampleur du déficit commercial qu’observent les Etats-Unis avec des pays tiers (hors services) modulo un facteur correctif fixé à 2. Cette approche simpliste ignore, tout ou presque, des déterminants des flux de commerce entre deux pays. Ainsi la Chine voit ses exportations soumises à des tarifs en constante évolution, l’Europe à des tarifs de 20%, le Royaume Uni de 10% et le Japon de 24%. Avant le 2 avril, les importations américaines étaient en moyenne taxées à hauteur de 2.8% contre près de 20% aujourd’hui.

Les Etats-Unis ont donc multiplié par près de 7 les tarifs douaniers moyens sur leurs importations. Quelles en sont les consequences ?

Ne pas céder aux sirènes de la recession

Les recettes fiscales issues des droits de douanes ont atteint près de 82 Mds $ en 2024 là où l’impôt sur les sociétés a permis à l’administration américaine d’engranger 670 Mds $ sur le même exercice. En supposant une élasticité unitaire des recettes douanières par rapport aux tarifs, nous estimons un supplément de revenu pour le budget fédéral à 420Mds $, en 2025. Sur un exercice complet, les recettes douanières pourraient ainsi rapporter 650 Mds $ compensant une éventuelle baisse du taux d’imposition sur les sociétés et sur les ménages, que nous anticipons pour 2026. D. Trump projetterait donc de soutenir le revenus des entreprises, tout comme en 2018, via des baisses vraisemblablement significatives d’impôts.

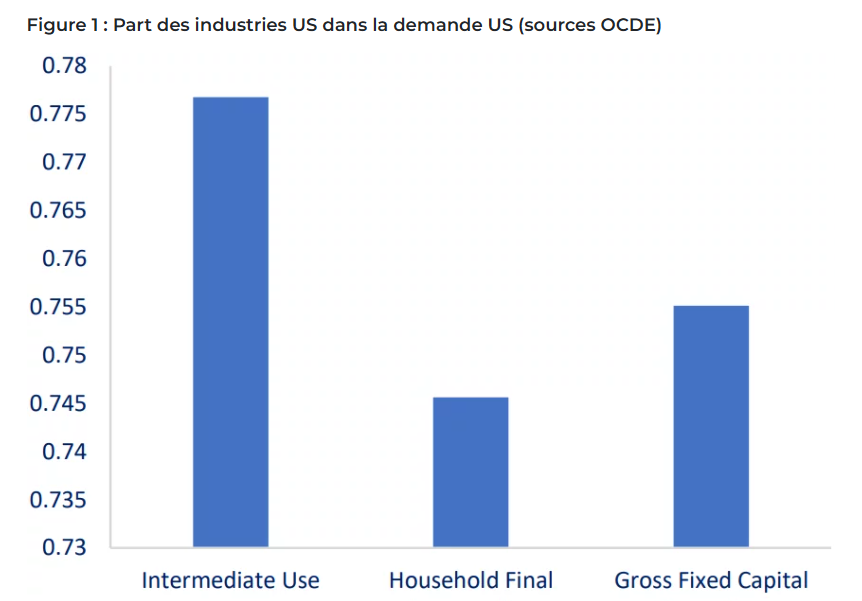

L’impact de ces tarifs douaniers sur l’inflation américaine est plus délicat à mesurer. Pour ce faire, nous retenons les paramètres suivants : une variation mensuelle du prix des biens manufacturés de 20%, le poids des biens manufacturés dans l’indice des prix à la consommation (20%), le contenu en biens manufacturés importés dans la consommation finale est de 25% (figure 1).

L’agrégation de ces hypothèses induit un impact de l’ordre de 1.4 pp sur le glissement annuel du CPI américain. En d’autres termes, l’inflation américaine pourrait tutoyer 4% dès la fin du second trimestre de cette année, avant de refluer vers 2.6% au T2.26. Même si cette poussée significative de l’inflation demeure inférieure à celle observée fin 2021 elle exclut toutefois des effets de diffusion et de second tour (comportement de marge et effet Philipps) qui pourraient prolonger le choc inflationniste au-delà du T1.26 et par voie de conséquence contraindre la politique monétaire.

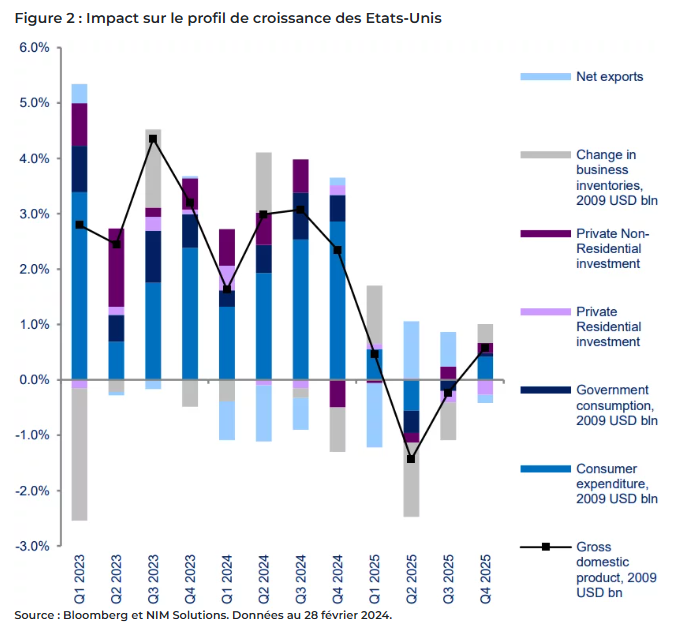

L’évaluation de l’impact des tarifs douaniers sur l’activité économique est sujette à débat tant les canaux de transmission sont multiples et intriqués. Nos premières évaluations nous conduisent à un rythme de croissance compris entre 1.1% et 1.3% soit une révision de l’ordre de 0.6 à 0.8 pp par rapport aux projections antérieures au 2 avril.

Dans le détail, la croissance du PIB pourrait passer en territoire négatif au T2.25, tirée par les conséquences du choc d’incertitude sur les composantes de la demande interne, la réduction du pouvoir d’achat, l’effet de richesse négatif et l’absence de filet de sécurité comme lors de la sortie de crise du Covid (excess savings). Les chocs d’incertitude n’ont toutefois pas vocation à être persistants et les analyses statistiques que nous avons conduites nous montrent que ce type de choc se dissipent au bout de 2 trimestres.

La croissance américaines pourrait donc tanguer à court terme pour se reprendre d’ici la fin de l’année reprenant le leitmotiv du Président Trump : « short pain long gain ». Malgré l’ampleur du choc et sa nature (choc d’offre négatif), nous ne cédons pas aux sirènes de la récession et estimons que les marchés d’actifs risqués ont probablement surréagit à l’onde de choc tarifaire.

L’hypothèse d’une surréaction de marché nous semble d’autant plus justifiée que le taux de rendement des obligations d’état s’est apprécié de plus de 30 pb depuis les points bas observés. Cette normalisation de la partie longue la courbe des taux devrait devancer celle de la volatilité implicite extraite des marchés actions synonyme d’un retour au calme.

Dans un tel contexte, quel pourrait être la réaction de la réserve fédérale américaine ? La Fed pourrait-elle baisser son taux d’intérêt directeur afin de prévenir toute évolution adverse du cycle américain. Jerome Powell s’est montré clair lors de ses dernières prises de parole. Il a insisté sur la dimension incertaine de l’environnement économique et a rejeté à ce stade la thématique de la stagflation. Le gouverneur de la banque centrale estime que l’environnement économique ne permet pas de prendre des décisions éclairées et que la Fed ne doit pas agir de manière préventive. Le niveau des taux d’intérêts peut d’autant plus être maintenu que la Fed ne dispose d’aucun élément tangible pour étayer une telle décision. La réserve fédérale attendra probablement cet été pour réduire son taux directeur (de 75 pb, l’amenant à la fourchette 3.5-3.75%) afin d’accompagner la reprise cyclique américaine (voir figure 1).

Tout comme aux Etats-Unis, l’impact de ces nouveaux tarifs douaniers sera négatif sur l’activité économique de la zone euro. L’impact estimé sur le PIB de la zone euro est compris entre 0.2 pp et 0.3 pp. La croissance du PIB en zone euro ne dépasserait pas 0.7-0.8% en 2025 donnant probablement à la BCE les arguments pour accentuer son assouplissement monétaire. Mais là encore ce scénario reste conditionné à la réaction des leaders européens quant à d’éventuelles mesures de rétorsions.

Conclusion

Le changement de paradigme induit par l’administration américaine a déclenché une forte incertitude quant à l’évolution du cycle économique américain et mondial.

La croissance comme l’inflation seront soumises à une plus grande variabilité en particulier aux Etats-Unis. Le moment que nous traversons restera teinté d’une incertitude significative qui ne manquera pas d’alimenter d’importantes turbulences sur les marchés d’actifs risqués

Néanmoins, il nous semble essentiel de nuancer la réaction de marché que nous jugeons excessive au regard de l’impact attendu sur la croissance américaine dont nous estimons qu’elle devrait se maintenir dans une fourchette comprise entre 1.1% et 1.3% en 2025.