Le Débrief Conf' de Zoom Invest.

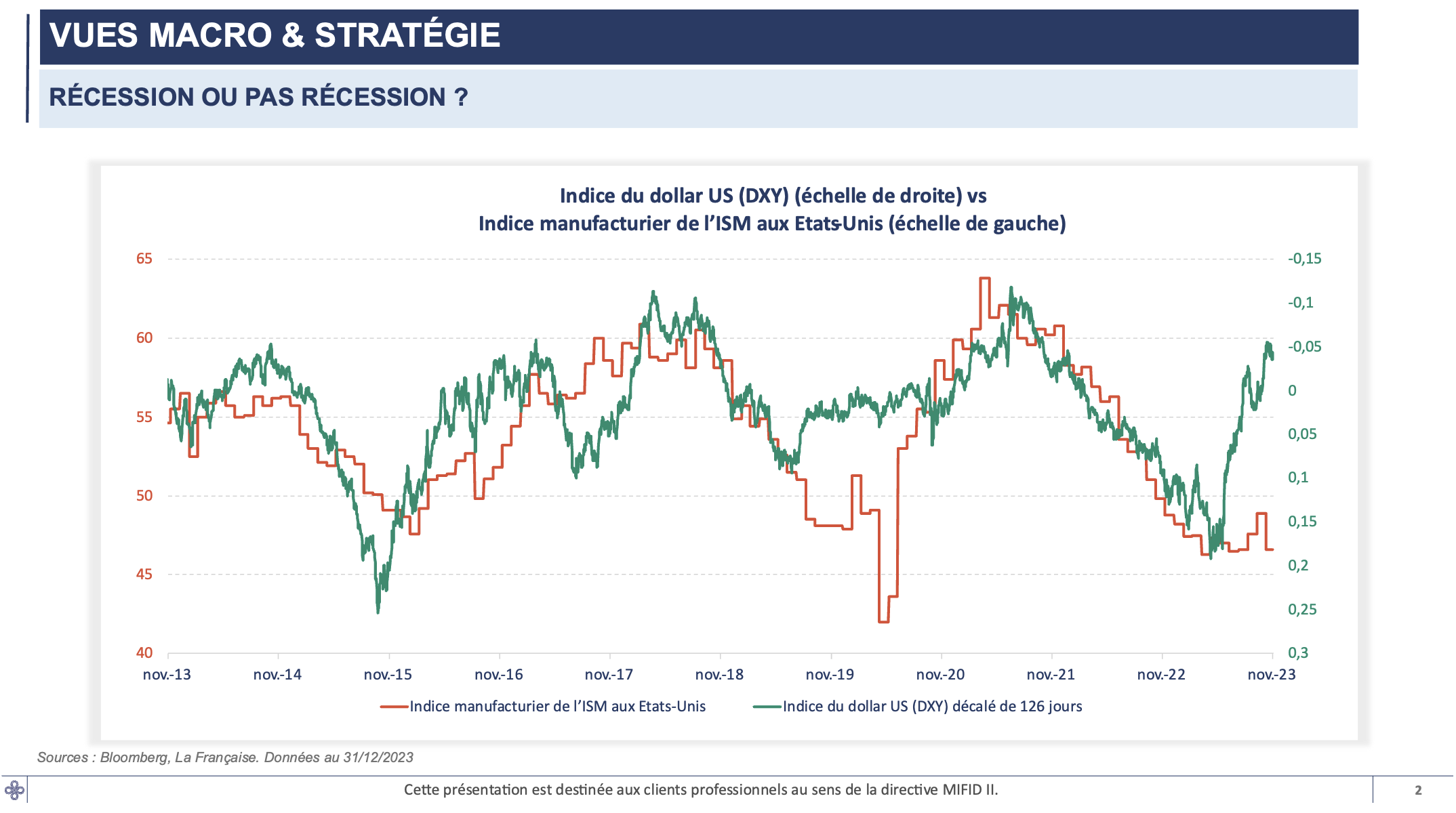

Recession or not recession ?

François Rimeu, stratégiste chez La Française AM, ne prend pas de pincettes : « Pas plus de récession en 2024 qu'en 2023 », notamment « aux États-Unis ».

Comme illustré sur le graphique ci-dessus, un rebond rapide de l'indice ISM manufacturier est envisageable, étant donnée la forte corrélation historique entre le dollar et celui-ci. D’autres indicateurs tels que l'assouplissement monétaire en novembre et en décembre ainsi que la hausse des exportations coréennes, vont également dans ce sens.

Le consommateur maintient en outre un taux d'épargne élevé, et malgré un léger recul de l'emploi, le marché du travail reste robuste.

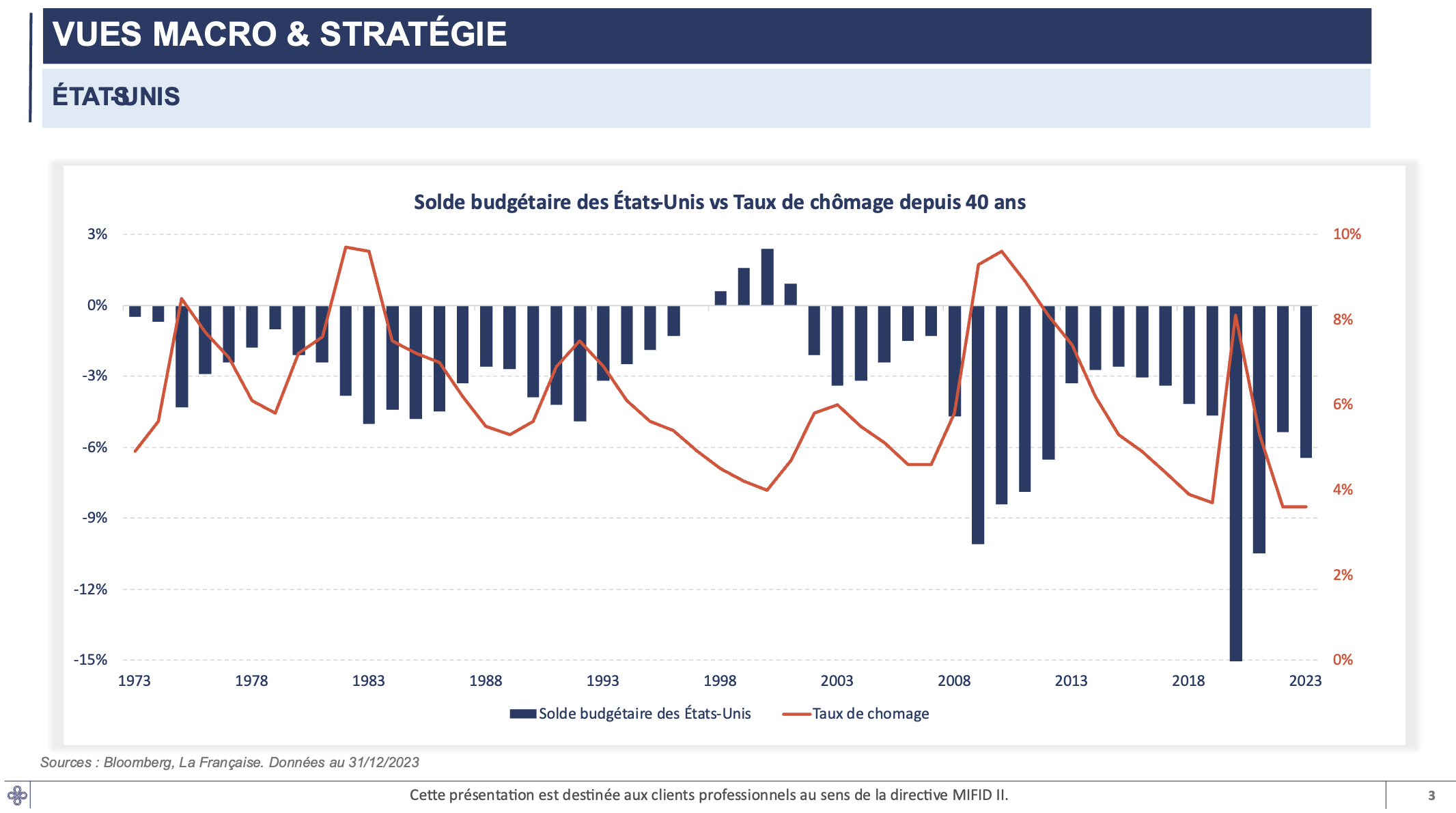

De plus, la dépense budgétaire aux États-Unis reste soutenue.

Les politiques n'acceptent plus la récession, et les déficits pourraient augmenter en cas de crise.

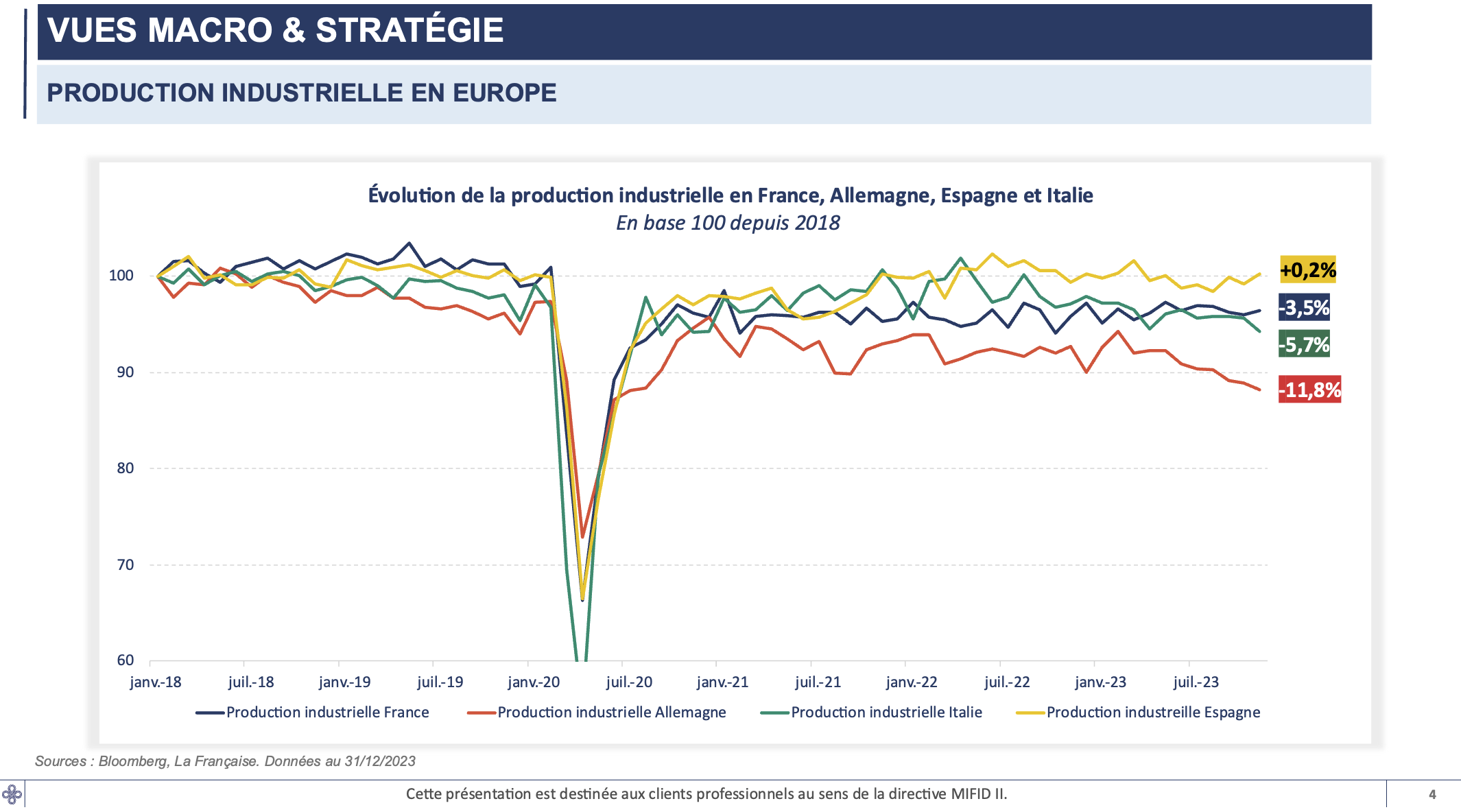

La zone euro connaît une période moins favorable à la fois en termes de croissance et de sentiment économique.

Une forte disparité existe également au sein de la zone : les pays du sud se portent bien, tandis que l'Allemagne voit sa production industrielle au plus bas, ayant manqué le virage de l'industrie automobile et subissant l'impact de la hausse des prix de l'énergie. En zone Euro, la croissance devrait toutefois être un peu plus importante en 2024 qu’au cours des derniers trimestres de 2023.

La Chine quant à elle connaît une importante crise de confiance, notamment dans le secteur immobilier.

Inflation

En Europe, il y a eu une nette amélioration au cours des 6 derniers mois, principalement grâce aux effets de base sur l'énergie, mais pas uniquement.

Le rythme de l'inflation sous-jacente est également bien orienté.

Aux États-Unis, la situation est un peu moins claire, malgré des améliorations notables.

Les Banques Centrales

Concernant les banques centrales, elles sont de plus en plus rassurées, notamment en zone euro, en raison de la baisse de l'inflation salariale et ce malgré les évènements en mer rouge qui ne devraient pas amener un nouveau choc d'offre de nature à modifier de manière significative la désinflation en cours.

La situation est plus compliquée aux Etats-Unis en raison d’une conjoncture bien meilleure et donc d’un risque inflationniste plus prégnant.

Quelle stratégie adopter en termes d'allocation d'actifs ?

Odile Camblain Le Mollé introduit le propos en reprenant le tryptique croissance, inflation et banques centrales.

2024 sera l’année de l’assouplissement monétaire

Selon elle, 2024 sera l'année de l'assouplissement monétaire, ce qui devrait stimuler la croissance microéconomique, car le crédit sera plus facilement accessible pour les entreprises à moyen terme, soit entre 2024 et 2025. Par conséquent, « nous sommes donc positifs sur les actions ».

À court terme, les perspectives pourraient être moins favorables, notamment en ce qui concerne les résultats à venir des entreprises, et une consolidation du marché pourrait se produire.

Quels ont été les arbitrages effectués chez LFAM ?

Des bénéfices ont été réalisés sur les positions obligataires fin 2023, car les anticipations baissières sur les taux étaient trop optimistes.

À cet égard, les banques centrales pourraient revoir leur calendrier. La sensibilité du portefeuille a donc diminué, laissant du cash pour investir à bon compte.

En ce qui concerne la partie européenne, « nous attendons une correction plus prononcée d'environ 15 points de base sur le Bund allemand avant de nous repositionner, soit un objectif maximum de 2.50% ».

Aux Etats-Unis, la Fed n'a aucune raison de se précipiter, donc « notre positionnement est plus prudent. »

Quid du crédit ?

Si une récession est évitée, il n'y aura pas d'aggravation des taux de défaut, et le crédit Investment Grade (IG) offrirait un couple rendement/risque très attrayant.

Sur le marché des obligations à haut rendement (HY), les spreads ont été réduits et se situent à des niveaux inférieurs à la moyenne historique. À ce jour, nous privilégions les obligations Investment Grade (IG) par rapport aux obligations à haut rendement (HY). Nous conservons nos positions sur le HY, mais nous n'en ajoutons pas.

Pour un profil équilibré avec 50 % d'actions et 50 % d'obligations, nous recommandons une allocation de 25 % en obligations d'État de la zone euro et 25 % en crédit Investment Grade.

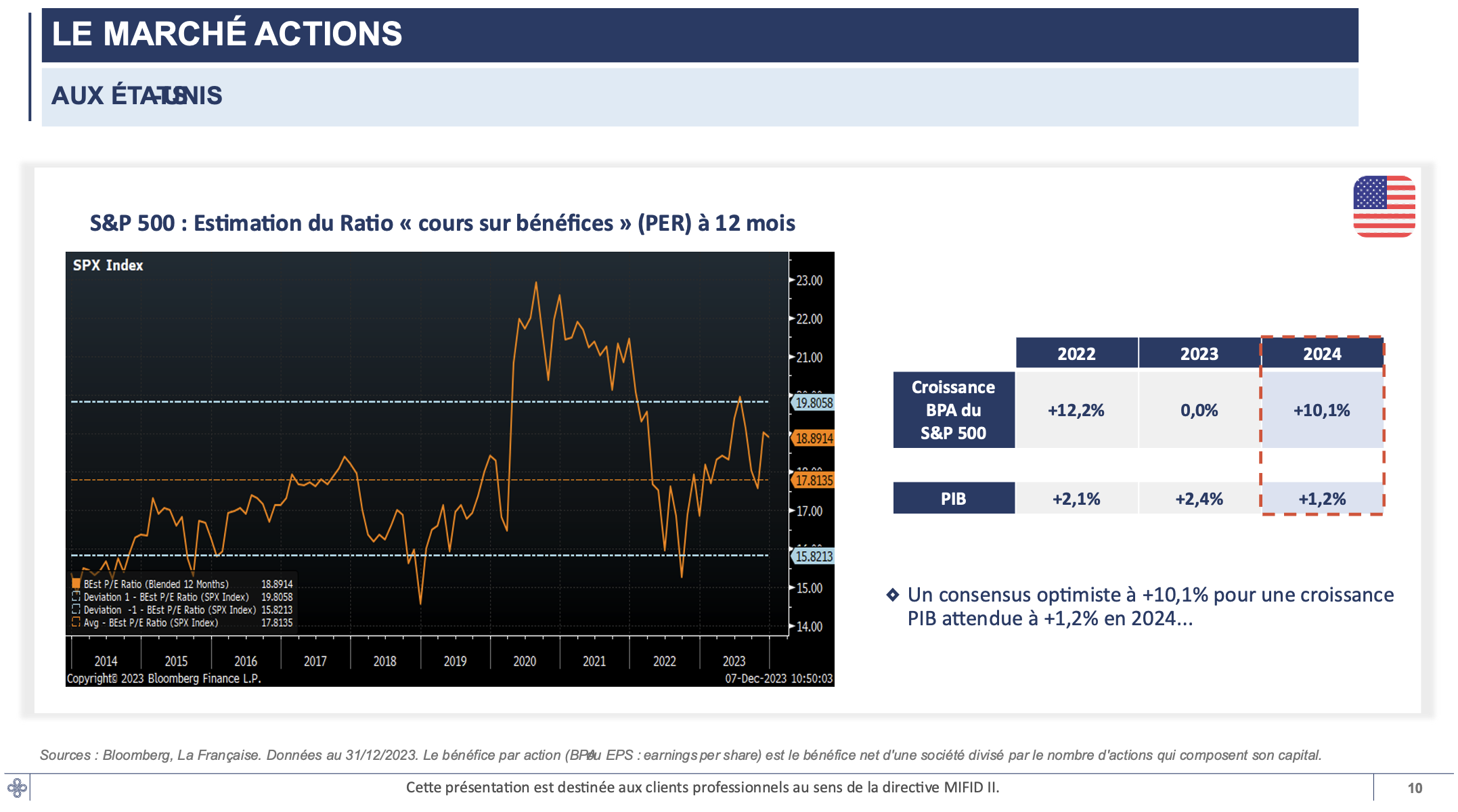

Environ 50 % devrait être alloué aux actions, dont 15 % d'exposition sur le marché américain. Ce dernier bénéficie du maintien des bénéfices par action (BPA) en 2023 et les perspectives de croissance sur le S&P demeurent élevées.

Le marché américain est actuellement cher, mais les investisseurs se concentrent sur les perspectives macroéconomiques, et la macroéconomie de la zone Euro est plus fragile. Par conséquent, nous devons maintenir notre exposition aux États-Unis.

Il est crucial de conserver une diversification aux États-Unis malgré l'essor des '7 magnifiques'.

Quid des small / mid caps ?

Le niveau de valorisation (P/E) en Europe est similaire à celui de 2008, ce qui rend les valorisations très attrayantes. Deux scénarios sont envisageables : soit une amélioration des PMI manufacturiers (ce qui serait très bénéfique pour les small et mid caps), soit l'absence d'amélioration des conditions financières à court terme (dans ce cas, ce segment pourrait ne pas rebondir immédiatement).

Pour toute question complémentaire sur les stratégies, l’équipe commerciale reste à votre entière disposition.

Les informations contenues dans cette note ne sauraient constituer un conseil en investissement, une proposition d’investissement ou une incitation quelconque à opérer sur les marchés financiers. Les appréciations formulées reflètent l’opinion de leurs auteurs à la date de publication et ne constituent pas un engagement contractuel du Groupe La Française. Ces appréciations sont susceptibles d’évoluer sans préavis dans les limites du prospectus qui seul fait foi. Le Groupe La Française ne saurait être tenu responsable, de quelque façon que ce soit, de tout dommage direct ou indirect résultant de l’usage de la présente publication ou des informations qu’elle contient. La présente publication ne peut être reproduite, totalement ou partiellement, diffusée ou distribuée à des tiers, sans l’autorisation écrite préalable du Groupe La Française.