Les obligations à haut rendement à taux variable internationales ont signé selon nous une solide performance en 2023, une année marquée par un regain d’incertitude entourant la conjoncture macroéconomique sous l’effet d’une inflation à deux chiffres et de la hausse des taux d’intérêt. Alors que l’année 2024 est déjà bien entamée, l’inflation est en train de renouer avec ses niveaux cibles et la perspective d’une croissance économique plus poussive, mais toujours positive, favorise un optimisme prudent quant à la possibilité d’un atterrissage en douceur. Nous étudions ci-après quelles pourraient être les perspectives de ce sous-segment en plein essor de l’univers obligataire à haut rendement à l’approche de la prochaine phase du cycle des taux d’intérêt.

L’année 2024 pourrait réserver de nombreuses inconnues, notamment sur le plan géopolitique, compte tenu des conflits en cours, de l’intensification des tensions et du fait que plus de 40 % de la population mondiale est appelée à se rendre aux urnes. Mais, selon nous, l’environnement macroéconomique brosse un tableau légèrement différent pour le moment.

« En ces temps incertains, la prudence s’impose et continuer de privilégier les segments défensifs et moins cycliques du marché pourrait jouer un rôle déterminant pour surmonter les éventuelles turbulences qui se profilent à l’horizon. »

Après une année largement caractérisée par la crainte de plus en plus vive d’une récession et des marchés tentant de prévoir la fin du resserrement de la politique monétaire, l’inflation est désormais en baisse et il semble que les taux d’intérêt aient atteint - ou soient très proches d’atteindre - leurs points culminants. Un sentiment d’optimisme prudent prévaut pour le moment : un atterrissage en douceur pourrait bien être réalisé après le plus long cycle de relèvement des taux de l’histoire récente. Néanmoins, une poursuite de la volatilité des taux demeure une possibilité à l’avenir, d’où le rôle crucial qu’une allocation d’actifs stratégique va continuer de jouer pour les investisseurs afin de naviguer entre les éventuels écueils susceptibles de se présenter au cours des prochains trimestres.

Dans un environnement difficile

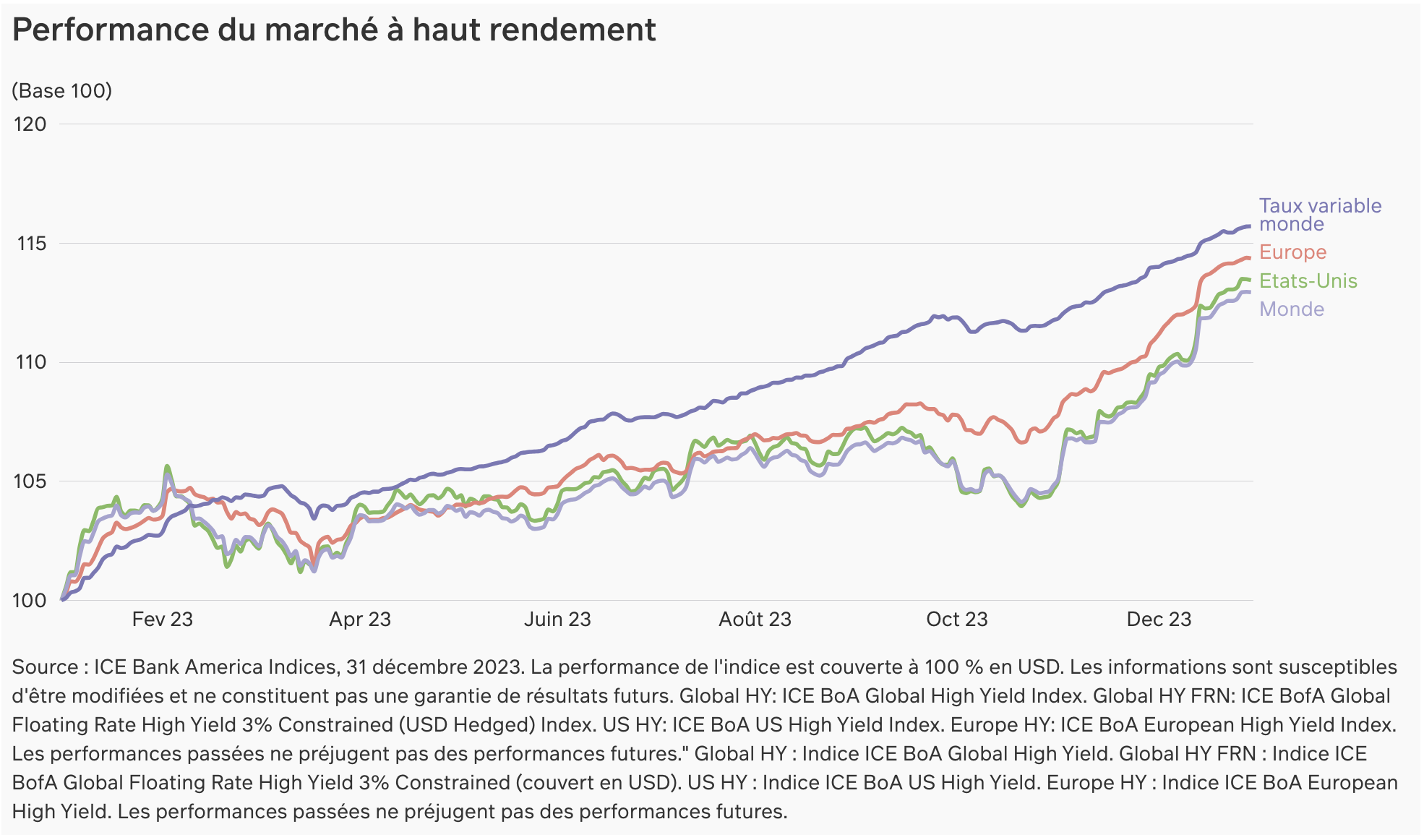

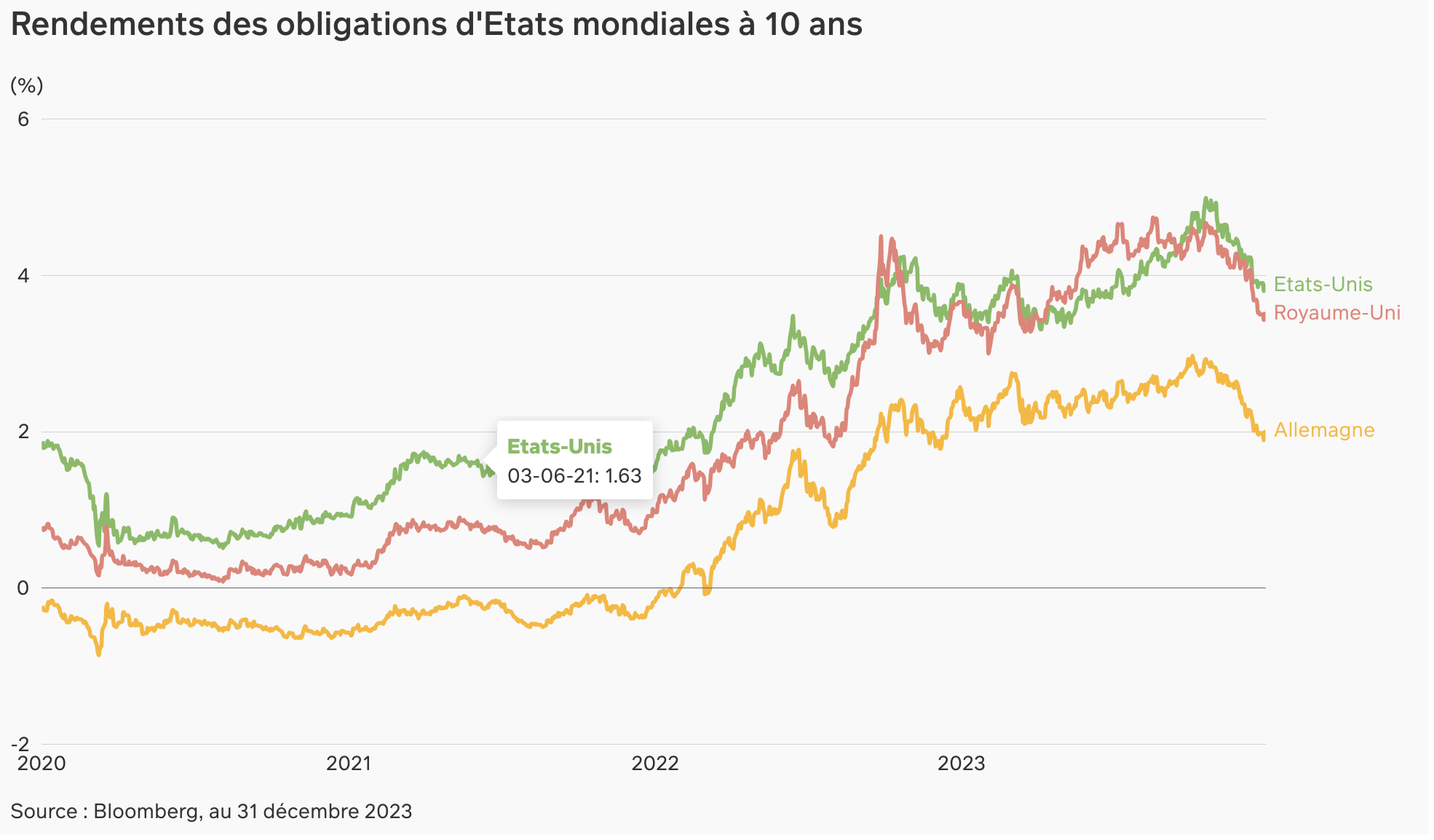

En dépit de l’environnement macroéconomique difficile de 2023, une année témoin de la poursuite de la hausse des rendements des obligations souveraines, les obligations à haut rendement à taux variable ont signé une performance particulièrement solide sur l’année grâce à leurs coupons à taux variable et à la dynamique observée en 2022, lorsque l’absence effective de risque de duration a protégé la classe d’actifs contre le pire de la correction des marchés obligataires.

« L’année dernière a été une année phénoménale pour les classes d’actifs à taux variable », indique James Tomlins, gérant de fonds, Public Fixed Income - Europe, chez M&G Investments. « La volatilité ayant été principalement attribuable aux marchés de capitaux, les investisseurs adoptant une approche caractérisée par une duration nulle ont pu généralement éliminer toute turbulence provenant des mouvements de la partie à cinq ou dix ans de la courbe des emprunts d’États ».

Et d’ajouter : « En 2023, les investisseurs dans les obligations à haut rendement à taux variable ont ainsi connu une année relativement sans accroc, tout compte fait, mais les planètes étaient parfaitement alignées. La grande question est maintenant de savoir si cela peut se reproduire ».

La prochaine phase du cycle

Alors que nous entrons dans la prochaine phase du cycle économique, les investisseurs obligataires vont suivre avec attention l’action des banques centrales dans la mesure où les effets de la hausse des taux d’intérêt continuent de se faire ressentir.

L’intérêt d’investir dans des obligations à haut rendement à taux variable dans un environnement de hausse des taux d’intérêt peut sembler évident, mais nous sommes convaincus que la classe d’actifs mérite toujours d’être prise en considération même si le paradigme macroéconomique change une fois de plus. En effet, bien qu’il semble que le cycle de hausse des taux arrive à son terme, nous pensons néanmoins que l’environnement actuel demeure propice aux obligations à haut rendement à taux variable.

« Il convient de noter que le marché s’est montré peu doué pour prédire les futures baisses de taux au cours des dernières années et qu’il les a énormément sur-anticipées. En fait, jusqu’au mois d’octobre dernier, la thèse était celle d’un retour à des taux durablement plus élevés », explique James Tomlins.

« Je m’attends certes à des baisses cette année, mais le rythme pourrait en être retardé en raison de l’inflation. Ce qui se passe au Moyen-Orient, par exemple, peut avoir un impact inflationniste assez important en raison des pressions accrues sur les chaînes d’approvisionnement, ce qui peut entraîner des pertes en capital ».

Il poursuit : « Comme l’inflation semble être un peu plus tenace que les marchés ne l’avaient prévu, nous voyons un grand avantage en matière de portage conféré par l’environnement dans lequel les obligations à taux variable ont eu tendance à bien se comporter par rapport aux instruments à plus long terme ».

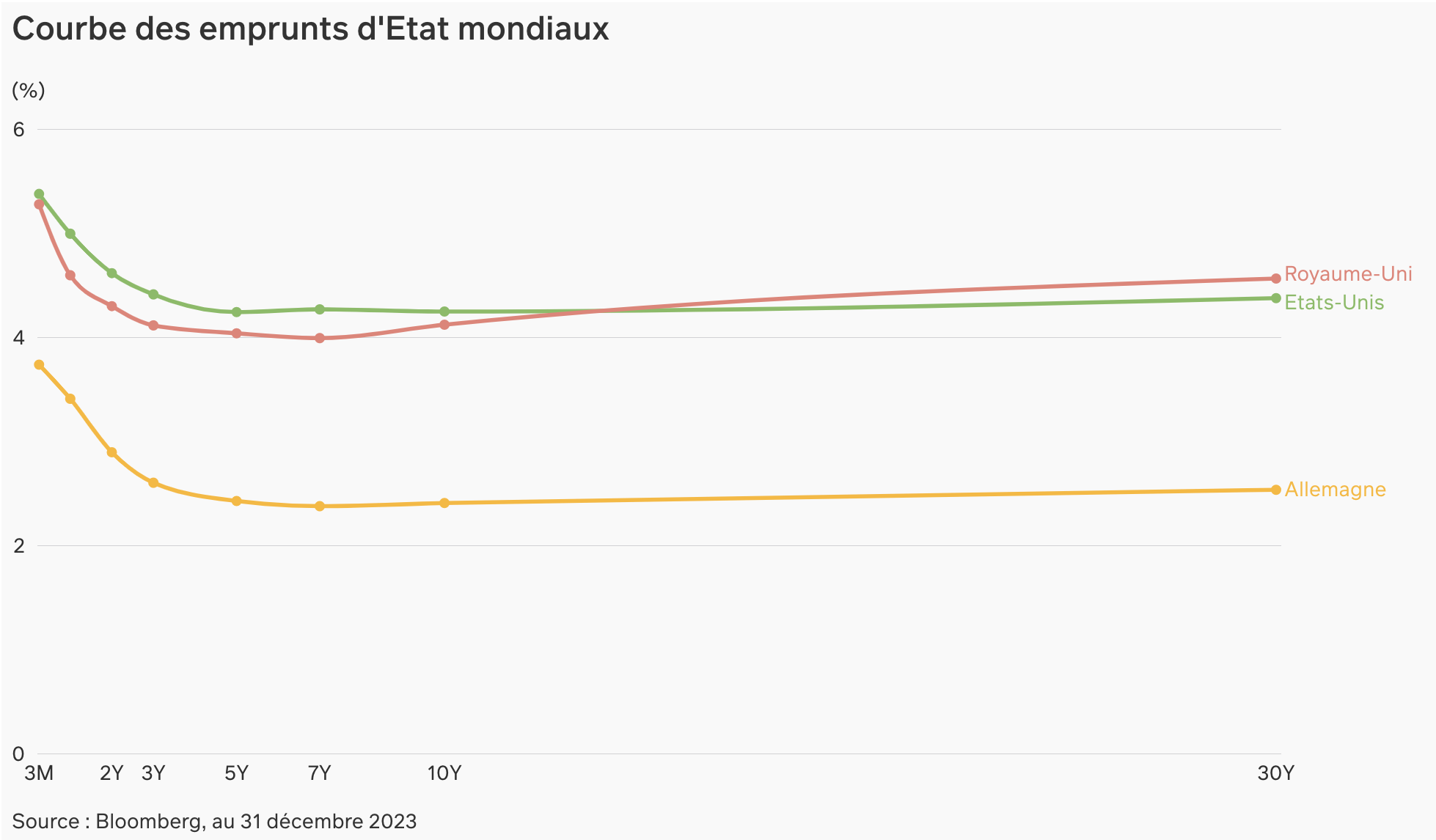

Compte tenu de la poursuite de l’inversion des courbes des taux souveraines, conjuguée à des niveaux de spreads relatifs attractifs et à des taux de défaut attendus relativement faibles, nous pensons que les obligations à haut rendement à taux variable pourraient ainsi être bien placées pour générer de solides performances en 2024 si l’environnement macroéconomique actuel persiste.

Dans la perspective d’un atterrissage en douceur, les fondamentaux des émetteurs d’obligations d’entreprise à haut rendement ont relativement bien résisté jusqu’à présent, même s’il pourrait y avoir une augmentation des taux de défaut sous l’effet du ralentissement des économies. Dans le cas d’un cycle de défaut modéré, nous pensons que le secteur des entreprises ne devrait pas être trop affecté. Toutefois, si les taux de défaut augmentent de manière plus agressive, la nature senior-garantie au sein de la structure du capital d’une entreprise qui caractérise généralement les obligations à haut rendement à taux variable peut permettre de bénéficier de taux de recouvrement plus élevées et d’atténuer la baisse du capital.

Une approche défensive

En ces temps incertains, la prudence s’impose et continuer de privilégier les segments défensifs et moins cycliques du marché - tels que ceux des producteurs et distributeurs de denrées alimentaires, et des éditeurs de logiciels ou des entreprises en ligne - pourrait jouer un rôle déterminant pour surmonter les éventuelles turbulences qui se profilent à l’horizon. La conservation d’une « spread duration » plus courte par rapport au haut rendement traditionnel pourrait également contribuer à atténuer les pertes en capital résultant d’un éventuel élargissement des spreads au cours de l’année.

Certains secteurs méritent une attention particulière selon nous, comme les modèles économiques à taux d’intérêt zéro (dont la dette non garantie dans le secteur de l’immobilier d’entreprise), tandis que les banques notées à haut rendement sont également confrontées à des problèmes fondamentaux plus importants que leurs concurrentes notées « investment grade ».

Investir dans des obligations à taux variable à haut rendement nécessite de prêter une attention particulière à la gestion du risque de crédit, notamment parce que les entreprises sont affectées par les taux d’intérêt, l’inflation et peuvent ne pas être en mesure de payer des intérêts ou de rembourser le capital. C’est pourquoi la recherche crédit fondamentale dans le cadre d’une approche d’investissement active est susceptible de s’avérer cruciale pour la préservation du capital au cours de la prochaine phase du cycle.

La valeur des investissements pourra aussi bien baisser qu’augmenter. Les investisseurs peuvent ainsi ne pas récupérer pas la totalité de leur investissement initial. Les performances passées ne préjugent pas des performances futures. Les opinions exprimées dans le présent document ne sauraient en aucun cas constituer des recommandations, des conseils ou des prévisions.