L’incertitude persistante sur les droits de douane, un contexte économique peu amène et des valorisations élevées justifient un positionnement neutre sur les actions mondiales, les obligations et le cash. L'analyse de Pictet Asset Management Strategy Unit.

Les politiques commerciales américaines restent chaotiques: après une brève période de progrès apparent, de nouveaux prélèvements ont été annoncés. Ces évolutions justifient notre prudence continue.

Malgré des conditions de liquidité favorables, les valorisations sont très tendues. Le contexte macroéconomique mondial est flou, la croissance étant menacée par des risques baissiers et l’inflation par des risques haussiers, tandis que la situation géopolitique est encore changeante.

Nous restons donc neutres vis-à-vis des actions mondiales, des obligations et des liquidités. Les actions s'inscrivent sur une tendance ascendante, mais elles sont chères et vulnérables face à un impact tardif des droits de douane sur l’économie américaine. Les obligations sont soutenues par l'assouplissement monétaire et par des rendements raisonnables, mais elles sont menacées par une réaccélération de l’inflation américaine et l'augmentation des déficits.

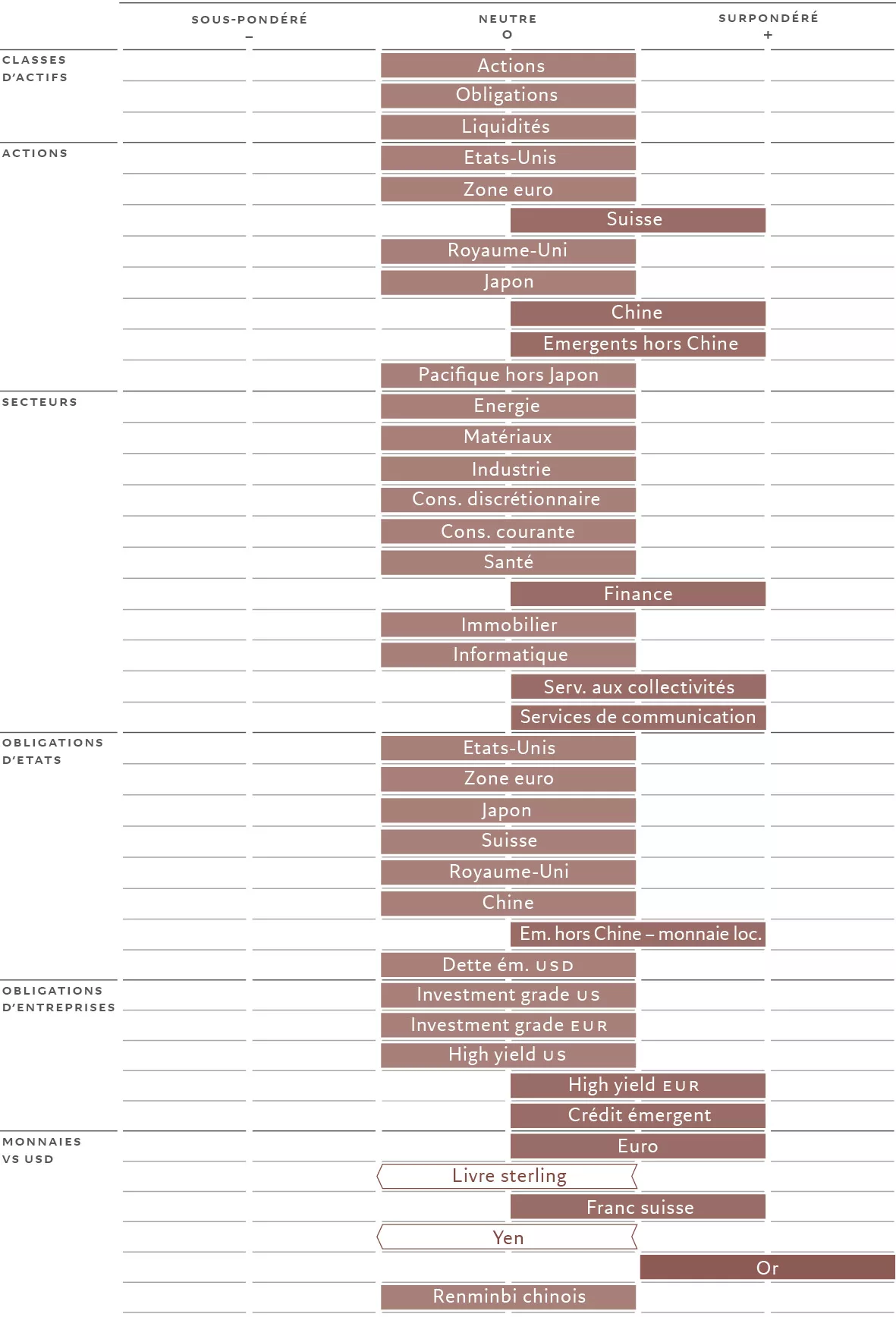

Grille d’allocation d’actifs mensuelle - Août 2025

Source : Pictet AM

Nous sommes convaincus que les marchés émergents présentent certaines des plus belles opportunités et nos indicateurs d’activité commerciale soutiennent cette idée. Nous tablons sur une croissance de 4% des économies émergentes cette année et la suivante, contre environ 1,2% pour les pays développés, ce qui porterait l’écart de croissance entre ces deux régions à son niveau le plus élevé en deux décennies. La dynamique en amélioration de la production industrielle (notamment en Chine) et la poursuite de l’assouplissement mené par les banques centrales devraient sourire aux pays émergents, ce qui profitera aux devises, aux obligations et aux actions de ces marchés.

En revanche, notre score macroéconomique reste négatif pour les États-Unis. La première économie mondiale pourrait en effet subir un choc stagflationniste. Nous tablons sur une croissance du PIB américain inférieure au consensus en 2025 et en 2026, alors que celle de la consommation continue de ralentir. Selon nos modèles, les droits de douane imposés par les États-Unis réduiront le PIB du pays de 1,4 point de pourcentage, contre un frein de 0,4 point de pourcentage pour l’économie mondiale. Compte tenu de cet impact asymétrique, et des options limitées de relance politique en raison de la hausse de l’inflation, les États-Unis se trouvent dans une position moins favorable par rapport aux autres grandes économies.

Pour l’Europe, l’impact des droits de douane devrait être compensé par des mesures de relance budgétaire de grande ampleur, notamment en Allemagne. Néanmoins, nous attendons davantage de progrès dans la mise en œuvre de ces plans avant de nous montrer plus positifs concernant l’économie de la zone euro – et les marchés d'actions de la région.

Certes, la Fed marque une pause pour le moment, mais elle est clairement d'humeur accommodante, et le secteur privé a pris le relais, les banques américaines octroyant des prêts et achetant des titres. Nous nous attendons à une reprise de l’assouplissement de la part de la Fed dans les prochains mois, avec deux nouvelles baisses. Associée à la déréglementation du secteur financier, cette évolution devrait stimuler la masse monétaire et la croissance du crédit.

La situation positive concernant l'accès aux liquidités est quant à elle contrecarrée par des valorisations élevées. Nos modèles, qui comparent les prix des actifs à leur historique sur 20 ans, considèrent les obligations mondiales comme chères et les actions comme très chères.

Ces prix sont particulièrement préoccupants compte tenu des déceptions potentielles que réservent les bénéfices des entreprises. Une analyse descendante, fondée sur nos prévisions macroéconomiques, suggère une croissance des bénéfices mondiaux de 3,7% cette année et de 7,4% en 2026, soit la moitié du rythme attendu par les analystes ascendants, selon les chiffres du consensus de l’IBES. Notre analyse suggère que la déception pourrait être particulièrement marquée aux États-Unis en raison de perspectives de croissance économique peu brillantes dans le pays.

Les indicateurs techniques soutiennent notre positionnement neutre dans l'ensemble sur les actifs mondiaux, ainsi que notre préférence pour les marchés émergents. Pour les obligations mondiales, le sentiment et les signaux de tendance sont tous neutres, tandis que les tendances soutiennent totalement les obligations émergentes. Pour les actions mondiales, les tendances sont globalement positives, mais une saisonnalité négative en août et en septembre les compensent. Les flux, quant à eux, montrent un appétit continu des investisseurs pour les obligations des marchés émergents en devise locale et une rotation des actions défensives vers les actions cycliques.

Le dollar américain semble tactiquement survendu, ce qui nous pousse à prendre des bénéfices et à clôturer nos positions longues en livre sterling et en yen japonais. Cependant, nous pensons que la tendance baissière du dollar va se poursuivre à moyen terme en raison des inquiétudes concernant la crédibilité des politiques menées.

Secteurs et régions des actions: La prudence est de mise malgré le rebond

Les actions mondiales ont non seulement complètement effacé les baisses spectaculaire liées au «jour de la libération» du mois d’avril, mais désormais, elle dépassent aussi largement leurs sommets précédents. Les actions américaines et britanniques, par exemple, ont battu de nouveaux records historiques, grâce aux accords commerciaux conclus entre les États-Unis et leurs principaux partenaires commerciaux ainsi qu'aux prévisions de relance monétaire et budgétaire dans les principales économies, qui ont incité les investisseurs à revenir vers les actifs risqués.

Pourtant, nous ne pensons pas qu’il soit temps de baisser notre garde et d’augmenter notre pondération de référence en actions. La classe d’actifs reste chère sur le plan des valorisations; les va-et-vient des droits de douane continuent de secouer les marchés mondiaux et les actions sont également vulnérables aux effets retardés des droits de douane sur l’économie américaine.

C’est pourquoi nous maintenons notre positionnement neutre, et nous nous concentrons sur les secteurs affichant une forte dynamique des bénéfices et sur les régions aux conditions locales favorables.

Parmi ces bons élèves figurent les marchés émergents, que nous continuons de surpondérer. Le différentiel de croissance du PIB réel entre les économies émergentes et développées s’élève à environ 2% par an, soit l’un des niveaux les plus élevés de ces 15 dernières années. Selon nous, cet écart se maintiendra au cours de l’année à venir. L’avantage de croissance des marchés émergents provoque généralement une appréciation de leurs devises, qui restent sous-évaluées de plus de 10% selon notre modèle de juste valeur.

Nous sommes également optimistes vis-à-vis des actions chinoises, pour lesquelles nous maintenons une surpondération. La Banque populaire de Chine a adopté un positionnement accommodant pour la première fois depuis la crise financière mondiale. Elle a en outre mis l’accent sur un déploiement plus efficace et plus percutant des politiques de relance. Pékin est prête à soutenir l’économie avec un nouvel assouplissement monétaire. Parallèlement, le pays prévoit de s’attaquer au problème de surcapacité, qui accable l’ensemble des industries chinoises et alimente la déflation, à l'aide de sa stratégie anti-involution conçue pour éliminer progressivement les acteurs les plus faibles.

Nous maintenons également une couverture clé grâce à notre position surpondérée dans les actions suisses. Ces titres proposent en effet des valorisations attrayantes et des actions de qualité dans des secteurs tels que les biens de consommation de base, qui ont tendance à résister aux baisses cycliques.

Nous maintenons notre positionnement neutre aux États-Unis. Nous tablons sur une croissance des bénéfices de seulement 2% cette année dans le pays, soit environ 7 points de pourcentage en dessous du consensus, l’impact des droits de douane commençant à se faire douloureusement sentir. Les États-Unis restent la zone où les valorisations sont les moins attrayantes. Selon notre analyse, un groupe de 20 actions américaines de grande capitalisation – que nous appelons les «Terrific Twenty» (les Vingt terribles) – rattrapent les Sept magnifiques au niveau des multiples. Ce phénomène démontre que l’enthousiasme des investisseurs et les primes de cours associées vont au-delà des géants technologiques.