L'analyse de Florent Wabont, économiste.

Dans le brouhaha constant imposé par D. Trump, le rapport d’inflation du mois de mars aurait presque pu passer inaperçu. L’inflation totale a pourtant diminué, de 2,8% sur un an en février à 2,4% en mars, grâce notamment à la baisse des prix de l’énergie. L’inflation cœur – qui extrait l’énergie et l’alimentation – a elle aussi réservé son lot de bonnes surprises. S’il serait naturel de s’en féliciter, la situation actuelle laisse toutefois à penser qu’il s’agit là du dernier vestige de la désinflation, avant la translation dans l’indice des prix des droits de douane décrétés par les États-Unis envers ses partenaires commerciaux.

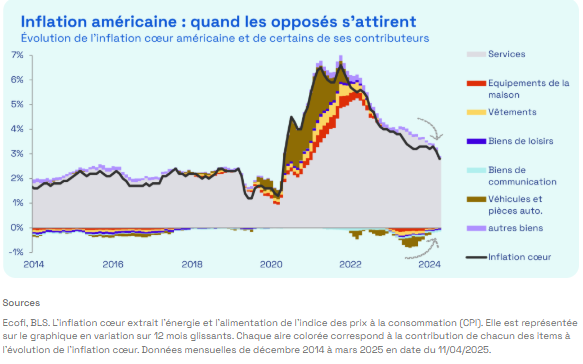

En mars, l'inflation totale américaine est donc ressortie à 2,4% sur un an, légèrement en dessous des 2,5% attendus par le consensus, et en baisse par rapport aux 2,8% de février. Les effets de base énergétiques ont été favorables sur le mois, grâce notamment à des prix du pétrole plus faibles qu’au même moment l’an dernier. L'inflation cœur (hors énergie et alimentation) est quant à elle passée de 3,1% à 2,8%, également en dessous des attentes du consensus (3%).

L’inflation dans la catégorie des services, qui rappelons-le cristallisait jusqu’à présent toutes les craintes, poursuit sa descente. C’est en particulier le cas pour l’immobilier qui représente ~40% de l’indice des prix, principalement par le biais de la sous-catégorie des loyers. Par construction, cette dernière incorpore progressivement et avec retard la modération des loyers observés ces 18 derniers mois. De même, pour les items spécifiques – dont le poids est faible, mais les variations très fortes – comme les frais d’assurance ou de réparation automobile. Leurs évolutions dépendent encore, mais de moins en moins, de la hausse des prix des voitures enregistrée après la pandémie. Notons également la baisse de l’inflation sur les prix des billets d’avion. Enfin, l’inflation dans les sous-catégories des services influencées par les tensions sur le marché du travail est restée contenue. Ces éléments constituent indéniablement de bonnes nouvelles, mais le rapport du mois de mars semble toutefois refléter une situation déjà obsolète. Si D. Trump a décrété mercredi dernier une pause de 90 jours dans l’application des droits de douane réciproques, cela n’est pas le cas du taux universel de 10% applicable à la plupart des pays dans le monde, ni des 25% sur certains métaux industriels et pas non plus des 25% sur les automobiles. Les ~135% (au 14/04, après comptabilisation des exemptions sur certains produits électroniques révélées ce week-end) appliqués à la Chine ne sont pas plus concernés par cette pause. Il convient donc, dans un premier temps, de s’appesantir sur la dynamique actuelle de l’inflation dans les biens, puis, dans un second temps, d’identifier les sous-catégories les plus touchées et d’évaluer l’impact sur l’inflation dans son ensemble.

La première observation est que l’inflation dans les biens ne porte actuellement aucun stigmate des droits de douane. De février à mars 2025, la variation mensuelle de cette catégorie a même été de -0,09%, après +0,22% et +0,29% lors des deux mois précédents. L’une des plus fortes baisses de prix se retrouve notamment dans la sous-catégorie des véhicules d’occasion (-0,69%). Les biens de loisirs (appareils vidéo et photo, jouets…) affichent eux aussi un recul sur le mois. Seuls quelques produits électroniques très spécifiques voient leurs prix augmenter « fortement ». En raisonnant en glissement annuel cette fois-ci (i.e. en calculant la variation des prix de mars 2024 à mars 2025), le caractère désinflationniste est de moins en moins avéré. La contribution des biens à l’inflation cœur tutoie désormais le territoire positif, alors qu’elle était encore de -0,13% en décembre 2024. Les chaînes logistiques ont, en effet, été perturbées durant la pandémie (augmentation des délais de livraison, ports saturés…), ce qui a entraîné un accroissement du prix de ces biens. La situation s’est ensuite peu à peu normalisée, et les prix ont considérablement baissé. Ce phénomène explique qu’aujourd’hui, les bases de comparaison en glissement annuel sont un peu moins favorables.

Il en résulte donc que les entreprises n’ont pas encore répercuté l’augmentation des droits de douane sur le consommateur. Premièrement, en raison d’un effet calendrier. Les droits de douane sont entrés en application de manière graduelle, de mi-mars à début avril. Deuxièmement, car les détaillants ont ces derniers mois fait le choix de remplir leurs stocks, en anticipation des tarifs douaniers pouvant être appliqués. Au cours des prochains mois, plusieurs types de biens devraient voir leurs prix augmenter de manière significative : les vêtements en provenance d’Asie ; les biens de loisirs et de communication, majoritairement importés ou fabriqués à partir de composants importés ; les biens d’équipement de la maison, dont les matières premières nécessaires à leur confection proviennent d’un peu partout dans le monde ; les voitures neuves bien sûr, mais aussi celles d’occasion, sur lesquelles les consommateurs pourraient se reporter. Une hausse de l’inflation cœur comprise entre 1% et 2% est donc à anticiper dans les prochains mois, à mesure que les entreprises ajustent leurs prix et écoulent leurs stocks.

De nombreuses questions restent toutefois en suspens : Les entreprises vont-elles vraiment pouvoir augmenter leurs prix ? Autrement dit, le consommateur sera-t-il captif ? Décideront-elles plutôt de rogner sur leurs marges ? Les conséquences ne seraient pas les mêmes, notamment s’agissant de l’emploi. Quelle sera l’ampleur de la baisse de la consommation des ménages face à ces hausses de prix ? Enfin, cette augmentation de l’inflation engendrera-t-elle des effets de second tour par le biais de renégociations salariales ? Selon l’enquête menée par l’Université du Michigan, les anticipations d’inflation à un an des ménages américains se situent désormais à 6,7%. Toutes ces questions ne sont pas anodines pour la Fed, pour qui le casse-tête ne fait que commencer…