Compte tenu des mouvements observés sur les marchés des devises depuis le début de l’année, quels sont les effets des fluctuations de changes et de la couverture des risques afférents sur les résultats des entreprises ? Kevin Thozet, portfolio advisor et membre du Comité d'Investissement chez Carmignac, explore ce sujet aux conséquences contrastées et considère les secteurs et les types d’entreprises les mieux placés pour surmonter la volatilité des changes.

Comment les chefs d’entreprise et les directeurs financiers gèrent-ils les risques de change ? Comme tout le monde, en usant de futures, de swaps et d’options sur devises, avec le plus de raffinement possible dans la mise en place de techniques de couverture. Cependant, aucune entreprise non financière normalement constituée ne spécule sur les fluctuations attendues des devises. Elles tendent à mettre en place des couvertures de change afin de couvrir les flux de trésorerie prévisionnels pour les douze prochains mois plutôt que le chiffre d’affaires, afin de bénéficier d’une forme de couverture naturelle due à l’évolution analogue des coûts et des recettes libellés en devise locale. L’objectif principal est de lisser et de décaler dans le temps l’impact des mouvements de change sur les résultats de l’entreprise, qu’ils soient positifs ou négatifs.

Changement de cap sur les marchés des devises

Depuis le début de l’année 2025, l’euro s’est apprécié de plus de 10% par rapport au dollar américain1. Toutefois, cela ne devrait pas se refléter dans de telles proportions dans les résultats annuels de 2025 ou 2026, car ceux-ci ne seront pas tant impactés par l’évolution des cours spot sur une période donnée que par les cours moyens d’une année sur l’autre. À cet égard, le tableau est quelque peu différent, avec un taux de change moyen de 1,08 euro pour 1 dollar américain en 2024, contre un taux de change moyen actuel de 1,09 pour la même paire de devises pour cette année1.

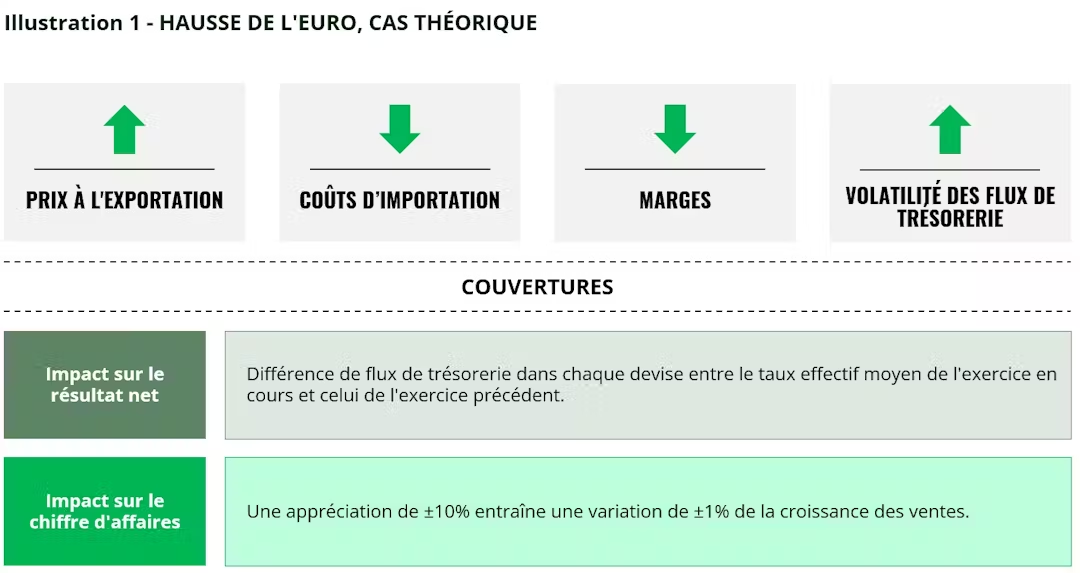

En résumé, l’impact réel sur les résultats se résume à la différence entre les flux de trésorerie libellés dans chaque devise entre le taux de change effectif moyen de l’année en cours par rapport au taux de change moyen effectif de l’année précédente.

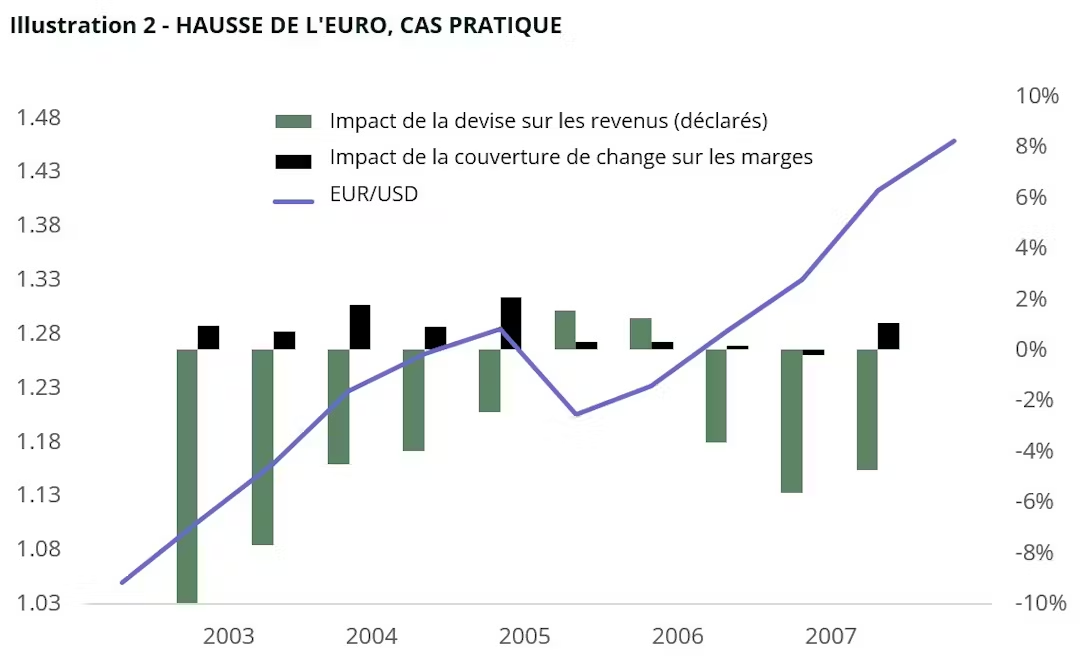

Si l’on considère des horizons de long terme, pendant les périodes de forte appréciation de l’euro, comme entre 2003 et 2007, où la monnaie unique s’est appréciée de près de 50% par rapport au dollar américain ou au yen japonais, le coût de couverture annuel pour un groupe international comme LVMH était en moyenne inférieur à 1% sur les marges d’EBIT1.

Entre dollars et euros : le grand échange

L’impact des mouvements de devises sur le chiffre d’affaires et la demande finale est en revanche déterminant – et ne peut être évité, du moins pas par le biais de la couverture de change. Cette sensibilité de la demande aux mouvements de change peut être importante, et elle est d’autant plus significative pour les entreprises dont l’appareil de production est principalement domestique, mais dont les ventes se font largement à l’international.

Sur la base d’une analyse empirique de l’élasticité-prix des principaux secteurs exportateurs européens, ainsi que sur les indications récentes fournies par les plus grandes entreprises du Vieux Continent, une variation de plus ou moins 10% de la monnaie unique a un impact de plus ou moins 1% sur la croissance du chiffre d’affaires2. Cette sensibilité de la demande est susceptible de s’accentuer avec les préoccupations liées à l’inflation, le risque de tarifs douaniers et l’incertitude économique, plus particulièrement pour les secteurs exposés à une forte concurrence des importations.

Et en l’espace de quelques semaines, nous sommes passés d’un environnement où une baisse de l’euro entraînait une augmentation de 1% de la croissance du chiffre d’affaires à l’inverse aujourd’hui3 ! Cela peut produire une incidence matérielle.

Impacts spécifiques

Prenons l’exemple d’une entreprise du secteur automobile européen dont la croissance organique des ventes attendue est de +4% (avec une contribution +2% provenant de l’effet volume et +2% de l’effet prix) et dont une large partie de la valeur des actifs, de l’appareil de production et des coûts fixes sont en euros. Si l’euro se déprécie de -10%, cela entraînera une augmentation de +1% de la croissance du chiffre d’affaires.

Les marges de l’entreprise seront également favorablement orientées, car les coûts libellés en euros diminueront. À l’inverse, si l’euro s’apprécie par rapport aux devises étrangères, la croissance des ventes reculera de 1% à 3%. Dans le même temps, la base de coûts aura tendance à augmenter plus fortement en raison des coûts fixes en euros, conjugués aux effets de l’inflation salariale et des loyers. Dans ce cas, l’entreprise risque de réduire ses dépenses semi-fixes, comme le marketing, mettant à risque sa croissance des ventes à long terme.

Un autre exemple théorique pourrait être celui d’une entreprise européenne qui exporte des produits de luxe à forte marge. Supposons que l’entreprise table sur une croissance organique de 15%, avec une contribution égale entre l’effet volume et l’effet prix, et dont l’appareil de production et les coûts fixes sont également largement libellés en euros, mais dont les marges sont élevées. Une baisse de l’euro favoriserait les ventes, mais surtout, une appréciation de la devise domestique ne devrait pas avoir d’impact négatif trop important sur les ventes, car celles-ci ont tendance à être davantage influencées par la dynamique de l’offre que par la demande dans ce type de modèle d’affaires. De même, les marges de l’entreprise devraient être relativement épargnées, car ce type d’entreprise bénéficie d’un pouvoir de fixation des prix important.

Sélectionner les modèles économiques qui font la paire

Qu’est-ce que cela signifie concrètement ? Eh bien, les entreprises transactionnelles (celles qui visent à servir le plus grand nombre de clients possible en normalisant leurs services) vont tâcher d’effacer l’impact des mouvements de changes sur leur chiffre d’affaires en produisant localement. D’où l’attrait de modèles économiques tels que ceux de Michelin et d’Essilor Luxottica, dont les sites de production sont répartis entre l’Europe, les États-Unis et l’Asie.

Parallèlement, les entreprises dont l’élasticité des prix est la plus faible, telles que Hermès et Ferrari, sont également particulièrement appréciées. Certains produits de luxe, comme les voitures haut de gamme, les montres et certains articles de mode et de maroquinerie, semblent bénéficier de l’effet Veblen, selon lequel la demande pour un produit augmente à mesure que son prix augmente.

Compte tenu des évolutions attendues sur les marchés des changes et de la menace d’une hausse des taxes à l’importation, ce sont ces deux types d’entreprises que nous privilégions actuellement dans nos portefeuilles d’actions.

Comment une entreprise couvre-t-elle le risque de change ?

Une entreprise couvre le risque de change pour se protéger contre les fluctuations des cours de change qui peuvent affecter la valeur de ses opérations et transactions internationales. Elle utilise principalement des contrats à terme, qui consistent à fixer un taux de change pour une transaction future, garantissant ainsi un montant stable à recevoir ou à payer à une date ultérieure, peu importe les conditions du marché.

Par exemple, si une entreprise doit recevoir un paiement en devise étrangère dans plusieurs mois, elle peut vendre cette devise à un taux fixé le jour de la conclusion du contrat de change à terme, évitant ainsi une perte si la devise baisse. D’autres outils, comme les options de change, permettent aussi de se protéger tout en gardant la possibilité de profiter d’un taux plus favorable, moyennant le paiement d’une prime.

Cette couverture du risque de change aide l’entreprise à sécuriser ses marges, à mieux prévoir ses flux de trésorerie et à limiter la volatilité financière liée aux variations des devises.

Source : Carmignac, Bloomberg, analyse empirique, sur l'élasticité des prix des principaux secteurs exportateurs européens ou sur les indications récentes fournies par les principales capitalisations du vieux continent. Juin 2025.

Source : Carmignac, Juin 2025.

Notes : 1Source : Bloomberg, juillet 2025. 2Source : Carmignac, juin 2025. 3Source : Carmignac, Bloomberg, juin 2025.