L'analyse hebdomadaire d'Ecofi en date du 19 mai 2025, par Florent Wabont, économiste.

Depuis le début de l’année, les actions de la zone Euro enregistrent une performance supérieure à celles des États-Unis. Nous en étions convaincus en fin d’année dernière et nous l’avions réaffirmé au sein d’un édito publié le 24 février dernier. De nombreux faits marquants se sont produits depuis : le plan de réarmement allemand, l’annonce des droits de douane réciproques par Donald Trump, puis le moratoire de 90 jours accordé sur ceux-ci, ou, plus récemment encore, l’aboutissement du premier tour des négociations commerciales entre les États-Unis et la Chine. Une question ressort ainsi naturellement à l’énumération de ces éléments : la surperformance des actions européennes est-elle susceptible de se prolonger ?

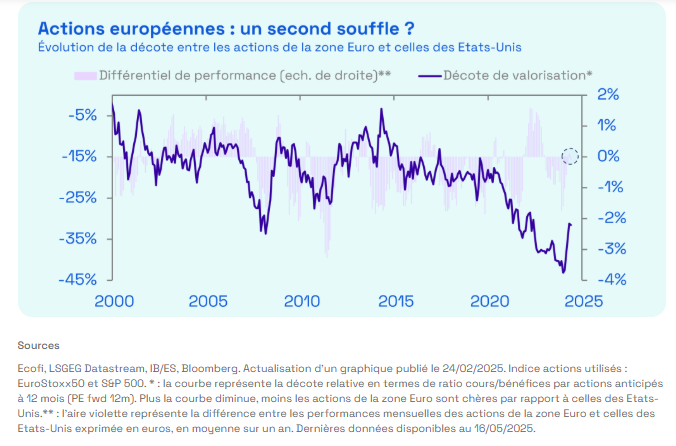

Comme nous l’écrivions ici, les périodes de surperformance des actions de la zone euro se sont raréfiées à partir de 2010. Depuis le début de l’année (chiffres arrêtés au 16/05/2025), l’Euro Stoxx 50 (dividendes réinvestis) a progressé de 13,2 %, contre 1,8 % et -5,5% pour le S&P 500, respectivement en dollar et en euro. Pour répondre à la question posée en introduction, plusieurs facteurs sont à prendre en considération. Il convient également de nuancer les horizons.

Commençons tout d’abord par examiner les niveaux de valorisation. Au moment d’écrire ces lignes, les actions de la zone euro se traitent toujours avec une décote vis-à-vis des actions américaines. Cette dernière s’est certes quelque peu estompée, mais elle reste encore assez éloignée des standards historiques. Un phénomène statistique de « retour à la moyenne » est donc toujours possible. Si l’on se penche cette fois-ci sur la valorisation en absolu des actions de la zone euro (i.e. sont-elles plus ou moins chères par rapport à leur propre historique ?), force est de constater qu’elles sont tout juste « bon marché », voire très légèrement surévaluées. Cette observation cache néanmoins des disparités sectorielles et géographiques. Les actions allemandes sont ainsi plus chères que les valeurs françaises ou espagnoles. Concernant l’impact des droits de douane entrés en application, le juge de paix se situera du côté des bénéfices. Les entreprises américaines devraient être pénalisées par une baisse des volumes de vente, tandis que les entreprises européennes souffriraient davantage à l’export. Ces éléments restent, bien entendu, conditionnés par les négociations en cours. L’Europe pourrait toutefois constituer une poche de résilience dans le marasme actuel. C’est pourquoi, en sus des critères de valorisation, les facteurs (géo)politiques revêtent aujourd’hui une importance cruciale.

La zone euro semble, en effet, offrir aujourd’hui un environnement de politique économique plus stable, ou en tout cas moins imprévisible que celui des États-Unis. On note une multiplication des initiatives communes et une volonté pour certains dirigeants européens de s’afficher plus unis qu’auparavant. Ne faisons pas pour autant preuve d’un optimisme béat. Les points de discorde existent et la zone euro demeure une zone économique morcelée tant d’un point de vue des normes que de la politique et de bien d’autres sujets encore. Cependant, le tournant pris par l’Allemagne avec son plan de réarmement et d’infrastructures ainsi que les mesures de la Commission européenne vont dans le bon sens. De plus en plus de recommandations du rapport Draghi sont ainsi mises en œuvre de manière effective.

Cette moindre imprévisibilité et cette relative stabilité se retrouvent également sur la dynamique de l’inflation en zone euro, qui devrait être assez peu altérée par les droits de douane. En termes d’activité économique, une amélioration conjoncturelle est toujours envisageable. A cet égard, l’impact négatif des droits de douane devrait en partie être compensé au-delà de 2025 par le plan allemand et ses retombées positives pour l’ensemble de la zone euro. La BCE s’est elle aussi, montrée réactive en abaissant ses taux lors de sa dernière réunion en avril, mouvement qu’elle devrait poursuivre en juin prochain. Au total, la combinaison de ces éléments pèse sur la balance en faveur d’une poursuite de la bonne tenue des actions de la zone euro à court terme. Dans le prolongement, il convient également de mentionner l’appréciation des flux financiers en direction du vieux continent. Ceux-ci encapsulent à la fois une correction de l’extrême pessimisme qui prévalait en début d’année et une forme de défiance à l’égard des États-Unis. De plus en plus de « grands » investisseurs tendent également à vouloir repenser le poids de l’Europe dans leurs allocations stratégiques, mais ces décisions prennent du temps. Si nous ne croyons pas en un arrêt « brutal » de la domination des États-Unis, l’atténuation du narratif de l’exceptionnalisme américain milite pour un rééquilibrage des flux bienvenu. Reste l’inconnue de la guerre en Ukraine, pour laquelle pronostiquer une issue serait bien malaisé. Il n’en demeure pas moins que tout développement positif constituerait un catalyseur supplémentaire.

Au cours de la séquence récente, les actions américaines ont toutefois assez rapidement rattrapé et dépassé leurs niveaux pré « Liberation Day » grâce au moratoire de 90 jours sur les droits de douane réciproques et aux accords commerciaux trouvés avec le Royaume-Uni et la Chine. Après avoir été fortement pénalisées, les valeurs technologiques – et en particulier les « 7 magnifiques » – ont retrouvé grâce aux yeux des investisseurs. Ce rallye boursier, porté par la levée de l’incertitude, demeure suspendu à l’impact concret des mesures de D. Trump sur l’économie réelle et par extension sur les bénéfices des entreprises. Et de manière plus pragmatique encore, au niveau de valorisation des actions américaines. Le potentiel ralentissement économique des États-Unis induit par la politique de D. Trump devrait entraîner des répercussions négatives pour la zone euro, sans pour autant que cela ne remette en cause les éléments avancés plus haut. La survenue d’une récession – qui ne constitue pas notre scénario central – représente en revanche une menace bien plus sérieuse pour les marchés actions des pays développés.

Pour conclure de façon un peu plus imagée, être sur la crête pourrait signifier que rien n’est acquis, et que tout reste encore envisageable. Gravir des sommets plus imposants et plus ambitieux, tout comme chuter inopinément. La zone euro semble être à un moment charnière. La nouvelle donne politique outre-Atlantique, la guerre en Ukraine, la volonté de regagner en autonomie stratégique… s’inscrivent par ailleurs pleinement dans notre thèse de « Grande transition » développée depuis 2022. Cette Grande transition dont nous parlons revêt en réalité plusieurs dimensions. Il s’agit de la transition vers les énergies décarbonées, vers une plus grande régionalisation économique, vers plus de souveraineté des États (défense, énergie, chaîne de valeur…), mais aussi celle vers un environnement géopolitique plus instable. Pour les investisseurs, cela milite pour anticiper une augmentation de la volatilité macroéconomique, des niveaux de corrélation inter et intra classes d’actifs plus mouvants et des points d’ancrage sur les variables financières qui diffèrent de la période précédant la pandémie…