Une analyse signée Stéphane Mayor et Lisa Turk, gérants du fonds EdR Fund Emerging Credit.

Le contexte économique mondial marqué par une visibilité réduite sur les perspectives économiques tend à creuser les écarts de performance entre régions, entreprises et classes d’actifs. Cette complexité crée des poches de différenciation intéressantes, notamment au sein de certains segments obligataires parmi lesquels la dette corporate émergente.

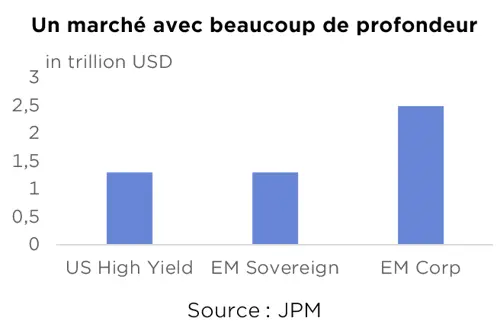

Ce marché se révèle particulièrement profond, avec près de 2.500 milliards de dollars d’encours – dépassant tant la dette souveraine émergente (1.400 milliards de dollars) que le segment du High Yield américain (1.300 milliards de dollars)1.

Dans cet univers vaste et contrasté, une approche sélective et prudente s’impose afin d’identifier les entreprises les mieux positionnées pour tirer parti des dynamiques actuelles.

Valorisations et notations : encore des inefficiences à exploiter

Dans les économies émergentes, de nombreuses entreprises souffrent encore d’un biais de perception lié à leur environnement souverain. Dans certains cas, la notation des émetteurs reste en effet plafonnée par celle de leur pays. C’est notamment le cas en Argentine, où plusieurs entreprises présentent des fondamentaux robustes – levier modéré, gouvernance solide, réserves de liquidités confortables – tout en étant notées CCC.

L’identification de ces écarts entre la qualité intrinsèque des sociétés et la notation de crédit constitue donc un gisement d’alpha2 pour les investisseurs les plus sélectifs.

Des facteurs techniques et un différentiel de cycle macroéconomique en faveur des pays émergents

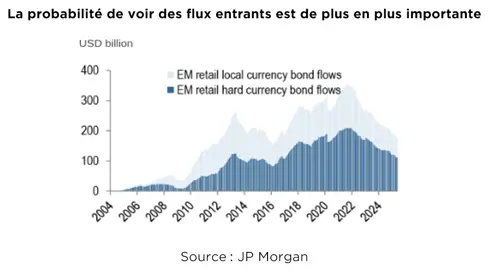

Après trois années de décollecte (-137 milliards de dollars), la classe d’actifs retrouve progressivement un point d’équilibre3. La base d’investisseurs s’est en effet progressivement stabilisée, et le potentiel de flux entrants apparaît désormais supérieur à celui des sorties (voir graphique ci-dessous).

Le contexte macroéconomique joue également en faveur des marchés émergents. Le FMI anticipe une croissance de 3,7% dans les pays émergents en 2025, contre seulement 1,4% dans les pays développés. Plusieurs pays affichent des perspectives particulièrement solides : +5,5% attendus en Argentine, +3,0% au Nigeria, +2,8% au Pérou, +2,4% en Colombie, +2,7% en Turquie, et +2,0% au Brésil.4

Autre facteur de soutien : la récente dépréciation du dollar, en recul de 8,9% depuis janvier 2025. Cette tendance allège la pression sur les souverains émergents, dont les recettes sont majoritairement en monnaie locale alors que leur dette est libellée en dollars. Côté entreprises, la situation vis-à-vis du dollar est moins sensible : bon nombre d’entre elles génèrent leurs revenus directement en USD, ce qui leur permet de couvrir leurs engagements financiers en dollar. En revanche, la dépréciation du dollar est très favorable pour le sentiment général de la classe d’actifs.

Des fondamentaux de crédit solides

Les entreprises des marchés émergents présentent, dans l’ensemble, des fondamentaux solides, soutenus par un faible niveau d’endettement et des réserves de liquidités confortables. S’il convient de bien différencier les dynamiques par secteur, par pays et par émetteur, les ratios de crédit affichent des niveaux globalement sains, offrant un socle de stabilité pour classe d’actifs :

• Le ratio net debt/EBITDA s’établit à 2,6x pour le High Yield émergent, contre 3,5x pour le High Yield américain et 4,7x pour le High Yield européen5.

• Les taux de défaut sont attendus en baisse à 3,7% sur toute l’année 2025, contre 3,9% en 2024 et 8,7% en 2023. La majorité des défauts devrait continuer de provenir du secteur de l’immobilier chinois (30,4%). Hors immobilier chinois, le taux de défaut est prévu à 1,1%6.

• Le ratio d’upgrades (35) est supérieur à celui des downgrades (31)7 depuis le début de l’année, ce qui suggère une tendance positive dans les performances et les perspectives financières des entreprises.

Un pipeline d’émissions dynamique

Le marché primaire affiche une forte activité, avec déjà 208 milliards de dollars d’émissions recensés, sur une prévision de 383 milliards d’ici la fin 2025. Si les refinancements classiques constituent toujours une part importante des volumes, de nouvelles signatures se démarquent, parmi elles : Nutresa, entreprise du secteur agroalimentaire en Colombie, ou encore Vista, spécialisée dans l’énergie en Argentine8.

L’amélioration du contexte souverain en Argentine, notamment grâce à la levée progressive des contrôles de change, est également appréciée par les investisseurs, et pourrait favoriser l'arrivée de nouveaux émetteurs désireux de lever des capitaux sur le marché obligataire.

Tensions commerciales : des impacts indirects, mais peu de risques systémiques

L’exposition du fonds EdR Fund Emerging Credit aux zones directement concernées par les hausses de droits de douane imposées par les États-Unis demeure limitée. Près de 80% du portefeuille est investi hors d’Asie, avec une concentration marquée en Amérique latine (60%) et en Afrique (20%)9. Dans ces régions, l’impact direct des mesures tarifaires reste contenu : au Brésil, en Colombie, en Argentine ou encore au Pérou, les hausses ne devraient pas, selon nous, excéder 10 %.

Si l’effet immédiat de ces droits de douane semble marginal, leurs conséquences indirectes – notamment sur la croissance mondiale et la volatilité des matières premières – méritent une attention particulière. Certains secteurs comme l’aluminium, l’acier ou l’automobile pourraient être affectés. Toutefois, la plupart des entreprises en portefeuille réalisent moins de 10% de leur chiffre d’affaires aux États-Unis, ce qui limite leur exposition au risque commercial américain10.

En revanche, depuis le Liberation Day11, le secteur pétrolier traverse une phase de tension accrue. Les entreprises de taille intermédiaire, notamment en Colombie et en Afrique subsaharienne, restent sensibles à l’évolution du cours du Brent, en particulier lorsque les prix s’approchent des 60 dollars le baril. Ce contexte volatil renforce la nécessité d’une approche sélective et rigoureuse dans nos choix d’investissement.

Dans le même temps, les tensions commerciales redessinent certains flux. Le Brésil et l’Argentine, par exemple, enregistrent une hausse notable de leurs exportations vers l’Asie dans le secteur agroalimentaire : soja, céréales, protéines animales, viande bovine ou volaille. Ces dynamiques régionales créent des opportunités ciblées, que nous intégrons progressivement au portefeuille, notamment via un renforcement de notre exposition à certains producteurs agricoles ou de protéines en Amérique latine12.

Moteurs de performance et positionnement du fonds

Malgré des spreads de crédit resserrés par rapport à leurs moyennes historiques et un potentiel de compression désormais limité — notamment en raison des prévisions de croissance à la baisse en 2025 — la dette corporate émergente conserve une perspective positive.

L’analyse des moteurs de performance du fonds EdR Fund Emerging Credit fait ressortir trois leviers essentiels : les spreads, les taux et le portage (« carry »). À court et moyen terme, ce sont principalement le portage et la composante taux qui devraient selon nous soutenir la performance. Les spreads, quant à eux, devraient rester relativement stables, bien qu’un scénario de ralentissement marqué ou de récession pourrait provoquer un écartement. Le fonds affiche un portage attractif avec coupon moyen de 6,2%13, constituant un socle de rendement solide, pouvant éventuellement absorber une partie des chocs de marché.

En outre, le positionnement du fonds reste volontairement orienté vers le segment High Yield, avec une exposition comprise entre 75% et 80% et une notation moyenne de BB14. Cette allocation vise à tirer parti des inefficiences de marché, notamment dans les émissions où la qualité intrinsèque des entreprises n’est pas reflétée dans la valorisation. Cette approche sélective permet d’identifier des opportunités porteuses d’un pricing déficient, en particulier chez des émetteurs dotés de solides fondamentaux.

Les investissements sont concentrés sur deux régions clés : l’Amérique latine et l’Afrique. Ces zones combinent des dynamiques de croissance et une diversification sectorielle intéressantes ainsi qu’une forte exposition internationale des entreprises locales. En Afrique, par exemple, des secteurs comme les télécommunications, l’énergie ou encore les bancaires bénéficient d’un potentiel de croissance élevé, stimulé notamment par la démographie dynamique du continent. Le portefeuille compte par ailleurs près de 90 émetteurs , ce qui permet de limiter le risque idiosyncratique tout en conservant une exposition ciblée aux opportunités les plus porteuses.

Face à un environnement économique plus incertain, une partie des actifs a été réorientée vers des secteurs défensifs, moins sensibles aux matières premières. En parallèle, une légère montée en qualité crédit a été engagée, à travers une exposition accrue aux obligations Investment Grade.

Notes :

1. Source : JPM. Données à fin 2024.

2. L'alpha représente la performance supplémentaire obtenue grâce à la sélection judicieuse de titres ou à des décisions d'investissement stratégiques.

3. Source : JP Morgan.

4. Les scénarios de croissance reposent sur des données historiques et des conditions actuelles, et ne constituent pas une garantie des croissances futures.

5. Source : Edmond de Rothschild Asset Management, données au 31/05/2025. Les données chiffrées sont fournies à titre indicatif et ne doivent pas être interprétées comme une recommandation d’investissement. Les performances passées ne garantissent pas les résultats futurs.

6. Source : Edmond de Rothschild Asset Management. Les prévisions des taux de défaut pour 2025 reposent sur des hypothèses de marché arrêtées par la société de gestion et ne doivent en aucun cas être interprétées comme une garantie.

7. Source : Edmond de Rothschild Asset Management.

8. Les informations sur les valeurs ne sauraient être assimilées à une opinion d’Edmond de Rothschild Asset Management (France) sur l'évolution prévisible desdites valeurs et, le cas échéant, sur l'évolution prévisible du prix des instruments financiers qu'elles émettent. Ces informations ne peuvent être interprétées comme une recommandation d'acheter ou de vendre ces titres.

9. Le processus d’investissement décrit ci-dessus intègre différentes contraintes de gestion internes mises en place par l’équipe de gestion. Il s’agit du processus actuellement en cours, susceptible toutefois d’évoluer dans le temps.

10. Données au 31/05/2025.

11. Le Liberation Day fait référence au 2 avril 2025, jour où Donald Trump a annoncé une série de hausses tarifaires, présentées comme une reprise de l’indépendance économique des États-Unis.

12. Le processus d’investissement décrit ci-dessus intègre différentes contraintes de gestion internes mises en place par l’équipe de gestion. Il s’agit du processus actuellement en cours, susceptible toutefois d’évoluer dans le temps.

13. Source : Edmond de Rothschild Asset Management, données au 31/05/2025. Les performances passées ne sont pas un indicateur fiable des performances futures. Le chiffre s’appuie sur des hypothèses de marché arrêtées par la société de gestion et ne doit en aucun cas être interprétées comme une garantie.

14. Source : Edmond de Rothschild Asset Management. Données au 31/05/2025. Source notations : Second best (S&P, Moody's, Fitch).

15. Source : Edmond de Rothschild Asset Management. Données au 31/05/2025.

GLOSSAIRE

• Les titres « Investment Grade » désignent des titres obligataires émis par des entreprises dont le risque de défaut de paiement varie de très faible (remboursement presque certain) à modéré. Ils correspondent à une échelle de notation allant de AAA à BBB- (notation Standard&Poor’s).

• Les titres « High Yield » sont des obligations d’entreprises présentant un risque de défaut supérieur aux obligations Investment Grade (ou catégorie investissement) et offrant en contrepartie un coupon plus élevé.

• Le spread désigne l’écart entre le taux de rentabilité actuariel d’une obligation et celui d’un emprunt sans risque de même maturité.

• Le portage (« carry ») peut être défini comme l’argent qu’un investisseur va gagner en détenant une obligation sur le long terme après la déduction des coûts de financement.

• Le ratio net debt/EBITDA est un ratio permettant d’évaluer la capacité d'une entreprise à rembourser ses dettes.

• Le ratio d'upgrades signifie que le nombre de révisions à la hausse des notations financières ou des classifications de crédit est supérieur à celui des révisions à la baisse (downgrades).