Le Débrief conf' de Zoom Invest.

Tour d’horizon sur la thématique de la robotique avec Anjali Bastianpillai, membre de l’équipe de gestion du fonds Pictet-Robotics.

« Tout parait s’aligner pour que les robots prospèrent », grâce notamment à la baisse des coûts de main-d'œuvre, au rapatriement des productions et aux avancées fulgurantes de l'intelligence artificielle.

Le fonds investit autour de trois axes :

- L’application de services aux consommateurs

- L’automatisation

- Les technologies habilitantes

Les titres sont sélectionnés sans contraintes macro, de style ou de zone géographique, suivant une approche purement bottom-up.

A noter que 33 des 35 lignes dans le portefeuille sont exposées directement ou indirectement à l’Intelligence artificielle (IA).

Pictet veut participer à la croissance de l’IA en investissant sur toute la chaine de valeur de cette dernière.

Les sociétés impliquées dans les logiciels ou les semi-conducteurs bénéficieront de la croissance de l’IA.

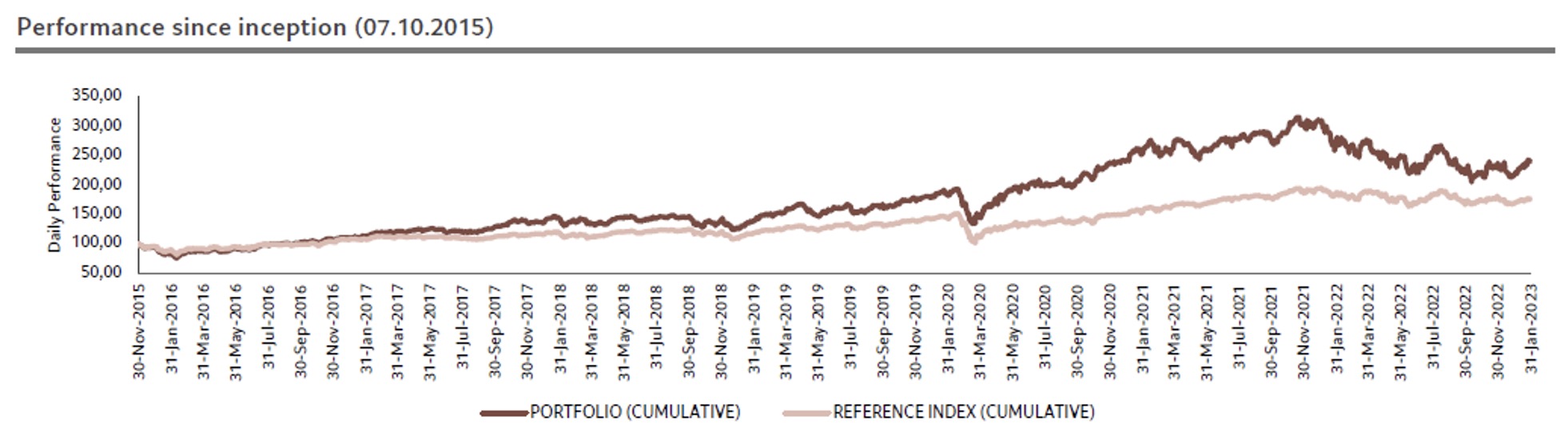

Malgré une année 2022 compliquée, les performances depuis origine restent bien au-delà de l’indicateur de référence (MSCI World en €) :

Les perspectives pour 2023 (performance de +18,48% au 15/02, source quantalys, part P EUR Acc) mettent en évidence les leviers stratégiques du fonds tels que la relocalisation des chaines de production, la digitalisation de l’économie, la transition énergétique (électrification et indépendance) avec un fort potentiel de réévaluation des valeurs de croissance / cycliques dans un contexte macroéconomique plus stable (favorisant les rachats d’actions, les fusions et le secteur du capital-investissement).

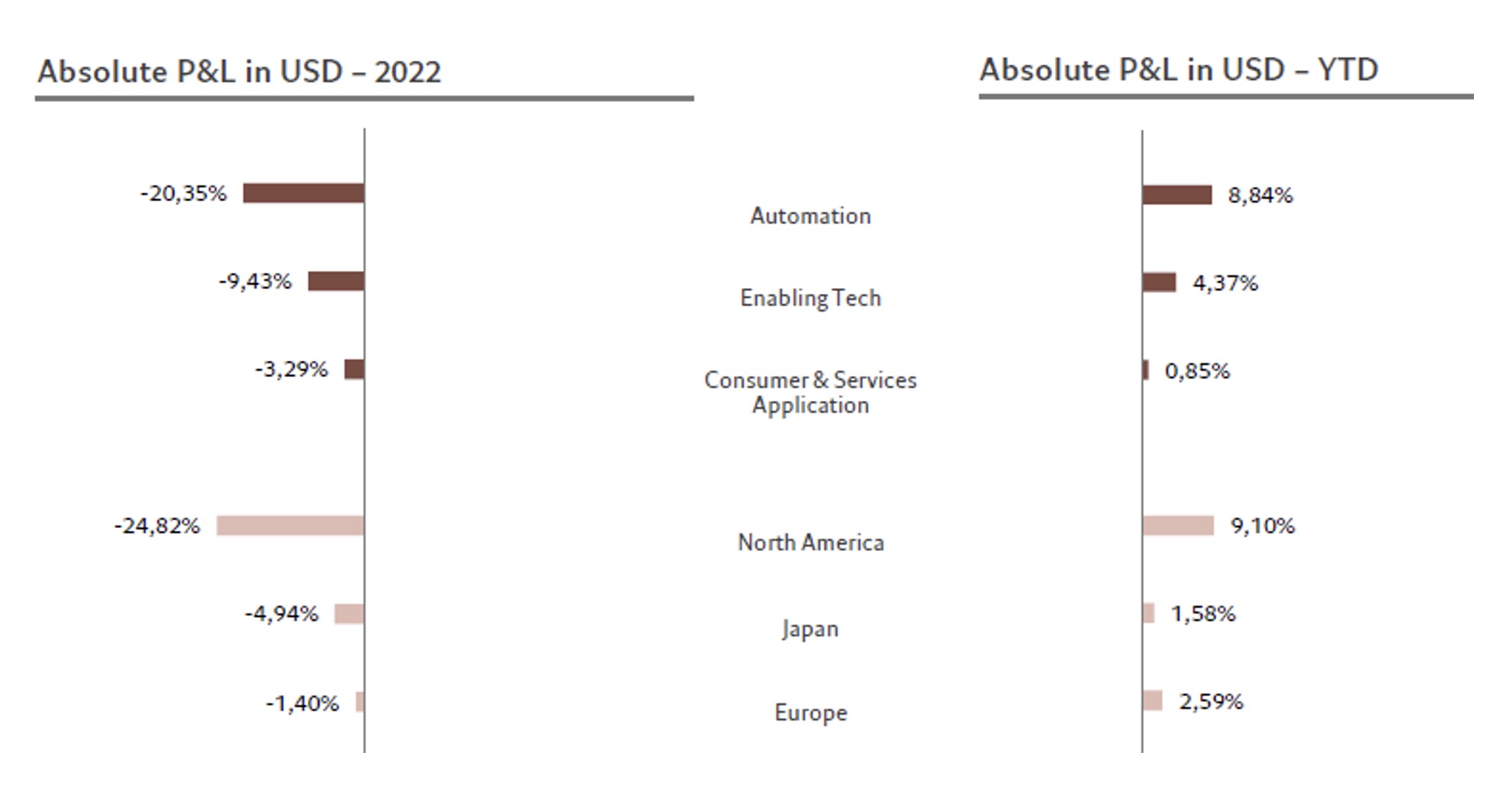

Pictet AM revient tout d’abord sur les raisons de la sous-performance en 2022 qui s’explique par :

- La surpondération structurelle sur les titres de croissance

- L’absence d’exposition sur l’énergie, les services financiers et l’exclusion de la défense pour des raisons ESG.

Ensuite, elle donne les catalyseurs à venir sur l’année, sur lesquels elle reviendra par la suite :

- Décélération de l’inflation

- La fin de la hausse des taux

- Accélération de la Chine

Une tendance forte dans le fonds est la relocalisation, poussée par la réglementation et les subventions importantes aux Etats-Unis telles que le « US chips Act » ou encore l’IRA (Inflation Reduction Act).

Anjali Bastianpillai revient également sur les contributeurs à la performance par thématique et par zone géographique en 2022 et depuis le début d’année :

Les gros détracteurs de performance sur 2022 sont les gros contributeurs du début d’année.

SalesForce en est l’exemple typique, ayant annoncé des résultats décevants en novembre de l’année dernière et des prévisions plus faibles qu’attendues. Malgré cela, Pictet AM a la conviction que SalesForce « continuera de bénéficier de son large portefeuille de produits, de la fidélité des clients et des dépenses liées à la transformation numérique des entreprises ». Les attentes sur la marge sont autour de 25% d’ici 2026.

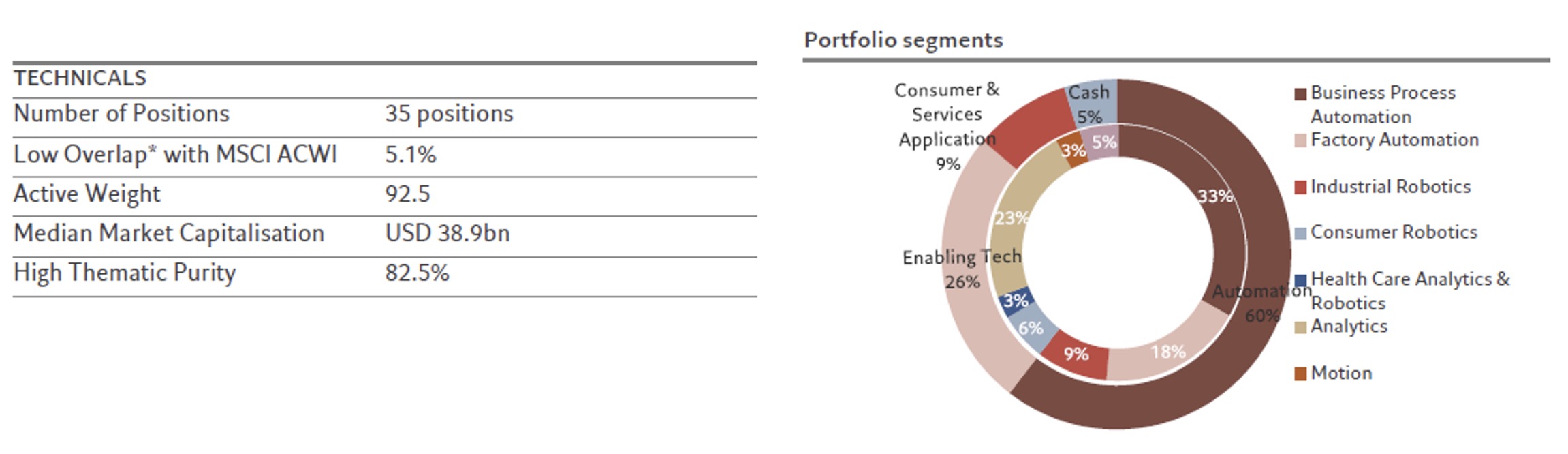

Pour rappel, les caractéristiques du fonds :

Le fonds est exposé à 62% sur l’Amérique du nord, 15% sur l’Europe, 10% au Japon et 8% sur les émergents (au 31/01/2023).

Les trois plus grosses lignes du portefeuille sont :

- SalesForce : 6,4%

- Siemens : 5,7%

- Alphabet : 4,6%

Concernant les valorisations, le fonds est autour de 22 de Price Earning (sur sa moyenne historique) et a touché un plus haut en 2020, dépassant les 30.

Les 4 principaux facteurs qui devraient soutenir la performance du fonds selon Pictet AM :

- Le ralentissement de l’inflation imposant aux banques centrales de ralentir la hausse des taux, particulièrement impactant sur l’univers d’investissement du fonds.

- Les programmes de réduction de coûts des entreprises favorisant l’augmentation des marges.

- La réouverture de la chine, qui représente (indirectement) 20% du fonds. En effet, Pictet détient qu’une seule valeur Chinoise, mais plus de 18% des revenus des entreprises de semi-conducteurs ou de logiciels sont générés en Chine.

- Les valorisations ont été fortement impactées et pourraient connaitre un retour à la moyenne.

Pour conclure, Anjali Bastianpillai revient sur les raisons de la performance à venir sur chacun des segments en portefeuille :

- Automatisation des processus des entreprises (33% du portefeuille) : ces entreprises ont commencé à réduire leurs coûts pour améliorer la profitabilité et ont un fort pricing power.

- La robotique industrielle et la robotisation des usines (respectivement 9% et 18% du portefeuille) devraient continuer à bénéficier de l’augmentation de la demande de véhicules électriques et de la relocalisation, avec des plans de subvention ambitieux aux Etats-Unis et en Europe.

- Service analytique (25% du portefeuille) : la croissance du marché des semi-conducteurs devrait bénéficier de l’augmentation des volumes de ces derniers et d’un fort pouvoir de fixation des prix.

Pour tout complément d’information, veuillez vous rapprocher de l’équipe commerciale.