L’anatomie d’une chute : le privilège du Dollar aboli ? La dédollarisation, mythes et réalités

L’atypicité des mouvements constatés sur les marchés de la dette publique américaine et du dollar, provoqués par l’annonce des tarifs réciproques, interpelle à plusieurs égards. Habituellement considérés comme des valeurs refuge lors de chocs de confiance sur les marchés, le dollar et les bons du trésor américains n’ont cette fois-ci pas joué leur rôle d’actif de protection, enregistrant de nets replis. Ces dynamiques inhabituelles interrogent notamment ce que l’on appelle usuellement le privilège exorbitant du Dollar et nous permettent de nuancer dans cette note ce qu’il en est de la prétendue dédollarisation à l’œuvre.

Le privilège exorbitant caractérisant le dollar américain depuis plus d’un demi-siècle tient à la structure de l’économie globalisée. Le billet vert a, tour à tour, un statut de valeur de réserve, d’unité de compte d’une grande partie des matières premières énergétiques et se caractérise par une forte liquidité étant données les profondeurs du marché de la dette US (910 Mds $ échangés par jour en moyenne) et de celui du dollar (6.600 Mds $ journaliers échangés). On observe depuis des décennies un appétit marqué pour cette devise de la part des investisseurs internationaux qui cherchent à s’exposer à des actifs libellés en dollars, soit à travers des bons du trésor ou par le bais des fonds propres d’entreprises américaines. Ce mécanisme a pour effet de drainer une partie de l’épargne mondiale (et notamment européenne) afin de financer les déficits de la balance des paiements outre-Atlantique. Peut-on donc réellement qualifier notre époque de phase de dédollarisation des échanges ?

Les déséquilibres structurels : l’épargne américaine n’est pas suffisante pour couvrir la demande totale de l’économie

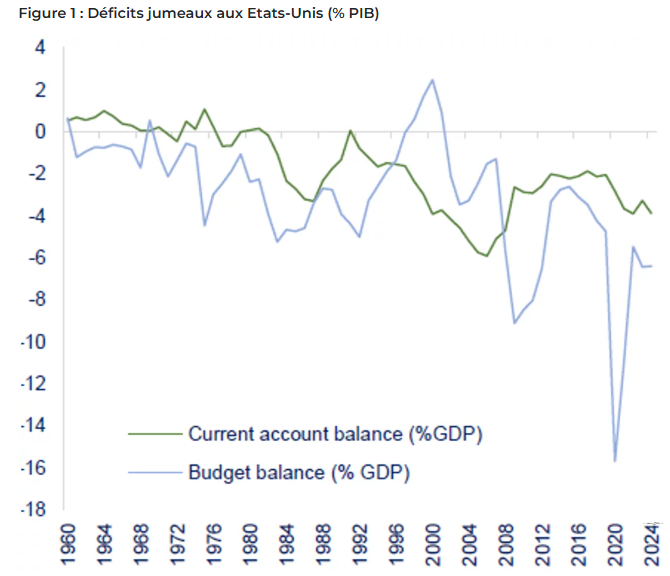

On se réfère souvent au concept de déficits jumeaux pour décrire le déséquilibre de la balance des paiements et de la balance courante. Ce paradigme caractérise une économie américaine en déséquilibre tant du point de vue des finances publiques (l’Etat ne pouvant pas couvrir ses dépenses avec les seules recettes qu’il tire de l’économie domestique) que du point de vue privé où la balance des biens, des services, des revenus et des transferts courants est également déficitaire (Figure 1). Par équivalence comptable, on identifie cette balance privée déficitaire à un déséquilibre produit par une épargne nationale insuffisante afin de couvrir les emplois des agents domestiques (Investissement).

La nouvelle doctrine de l’administration américaine semble orientée a priori vers une volonté d’affaiblir le dollar pour rendre les biens produits domestiquement plus compétitifs. Ce raisonnement en équilibre partiel, doublé de la volonté affichée de réduire les déficits, rend ce dernier caduc : une baisse des déficits engendrerait une raréfaction de la devise (en termes d’émission) ce qui, à demande constante, entraînerait une appréciation du dollar. Une demande accompagnant la baisse de l’offre de monnaie mènerait à un équilibre stable mais ne pourrait entraîner de dépréciation durable. La demande pour le dollar ne semble par ailleurs pas vouer à s’éteindre lorsque l’on étudie de plus près la structure de financement de l’économie américaine.

La structure de financement de l’économie américaine induit une appétence chronique pour le billet vert

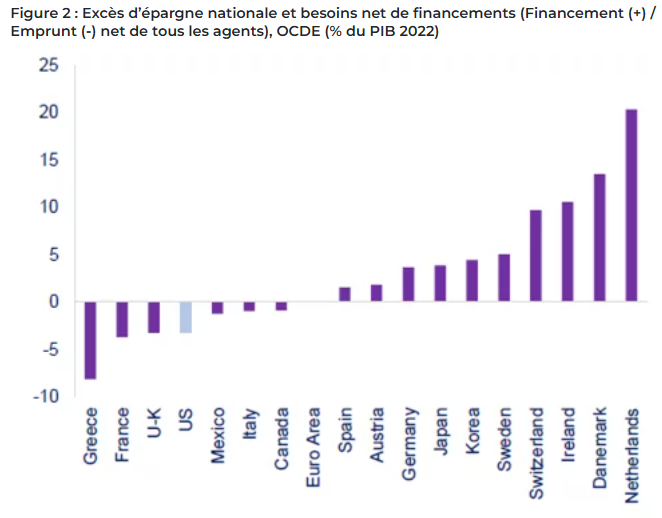

La Figure 2 présente les économies de l’OCDE qui sont structurellement en excès d’épargne sur l’ensemble des secteurs institutionnels qui les composent (Ménages, Entreprises, Administration publique), c’est-à-dire les pourvoyeuses structurelles en capitaux et celles qui, à l’inverse, sont débitrices structurelles. Les montants d’offre ou de besoin de financement annuels sont rapportés à la création de valeur ajoutée de l’économie considérée pour une comparaison plus aisée. On observe que les Pays-Bas sont pourvoyeurs de plus de 20% de leur PIB en épargne tandis que la Grèce a un besoin structurel de financement de l’ordre de 8% de son PIB. Les Etats-Unis, en 2022, atteignent un besoin de financement, donc de flux entrant en devise domestique de plus de 3.4% de leur PIB (chiffres les plus récents que l’OCDE publie) ce qui représente un montant de 910 mds de dollars.

Des quantités non-négligeables d’épargne en excès, notamment en zone euro, ne trouvant pas de débouchés dans des investissements domestiques (investissements dont le vieux continent et son besoin d’autonomie pourraient bénéficier à l’heure actuelle) se retrouvent à financer les besoins structurels de l’économie américaine, son investissement et par extension ses gains de productivité associés. Le privilège de l’économie américaine réside donc dans sa capacité à drainer des flux monétaires provenant du reste du monde pour financer ses investissements porteurs de croissance potentielle. Par là-même, une demande en dollars qui maintient une surévaluation structurelle et qui alimente un certain privilège.

La part du reste du monde dans le financement de l’économie américaine n’a pas faibli, la demande reste positive

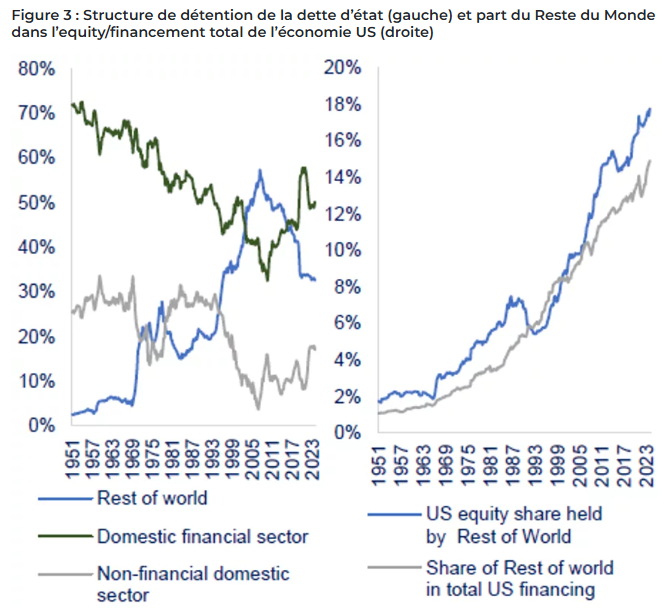

La balance courante aux Etats-Unis est structurellement déficitaire depuis plus de 30 ans. Quelle est donc la structure de financement de l’économie Etats-Unienne ? La réponse à cette question permet de valider ou d’invalider la théorie de la dédollarisation. D’aucuns voient dans le retrait progressif du dollar des réserves de change des banques centrales mondiales au profit de l’or et d’autres devises un désaveu progressif pour le billet vert. La Figure 3 présente la part du reste du monde dans le financement de l’économie à travers les comptes financiers des ménages, des entreprises financières et non-financières ainsi que de l’Etat Fédéral et de ses juridictions locales. Nous construisons les quantités représentées en rapportant par support (dette, fond propres, total), la part du reste du monde dans le financement des agents domestiques. Pour la dette d’état, on représente également les parts du secteur financier domestique ainsi que celui du secteur non-financier (ménages, entreprises non-financières, juridictions locales).

Le fait saillant qui ressort du premier graphique est le retrait progressif du reste du monde dans le financement obligataire des agents domestiques depuis la grande crise financière. Les investisseurs étrangers ne détiennent plus qu’un tiers de la dette émise. Cette dynamique est d’abord rattachable à l’intervention de la Réserve Fédérale au travers de ses différents plans d’assouplissement quantitatifs. Le narratif de désengagement progressif du reste du monde pourrait être également une explication raisonnable, à ceci près que la part du reste du monde dans le financement total de l’économie (tous supports compris, second graphique, courbe grise) ne cesse de croître depuis 70 ans.

Cette dynamique semble entraînée par un intérêt croissant des investisseurs pour les fonds propres des agents institutionnels américains. Plus globalement, beaucoup de commentaires et de supputations relatives à des ventes massives de titres de dette par les autorités chinoises en réactions aux annonces de l’administration américaines ont émergé. Si la part de la Chine + Hong Kong dans la quantité de dette détenue par le reste du monde tend à décroître depuis plusieurs années, il est bon de rappeler que ces détentions ne représentent que 2.6% du montant total de dette américaine émise. Les pays européens majeurs en détiennent 5.5% tandis que le Japon et le Royaume-Uni représentent respectivement 3.8% et 2.6%.

Dans ce contexte il est malaisé de considérer la fin d’un privilège ou de supputer une dédollarisation en accélération. Nous sommes face à une économie qui parvient à maintenir un appétit des investisseurs pour ses actifs et son financement. Le dollar demeure ainsi un support fiable et nécessaire qui ne semble pas substituable à moyen terme. Le recours au dollar demeure massif. En dépit des intuitions macroéconomiques chaotiques de la nouvelle administration américaine et des soubresauts qu’elle introduit sur les marchés engendrant certains effets de sidération sur les investisseurs il ne faut pas perdre de vue que le monde dollarisé repose avant tout sur un équilibre coopératif qu’il est difficile de faire vaciller.

Ecrit en mai 2025 par Natixis Investment Managers