Dans un monde caractérisé par la volatilité des marchés et la chute des taux d'intérêt, les investisseurs peuvent trouver dans l’immobilier « core plus » les avantages de la diversification et un flux de revenus solide et durable. Décryptage de Zsolt Kohalmi, Deputy CEO & Global Head of Real Estate chez Pictet AM.

Nous vivons une période difficile pour les investisseurs. Les tensions géopolitiques, les conflits sur les droits de douane et l’incertitude économique poussent la volatilité des marchés. Une telle époque rend les avantages de la diversification et un flux de revenus stable d’autant plus précieux. Selon nous, pour ces deux éléments, l’une des solutions les plus solides pourrait être l’immobilier «core plus» européen: investir dans des bâtiments existants situés sur des emplacements reconnus afin d'éviter le risque de développement et de s'exposer à un risque opérationnel minimal, tout en cherchant à maximiser les revenus et les performances grâce à une gestion active.

Tout d'abord, l’immobilier se distingue car il affiche l’une des corrélations les plus faibles avec les actions ou les obligations. Alors que les allocations de nombreux investisseurs s'orientent largement vers l’Amérique du Nord, se concentrer sur les marchés européens plutôt que sur ceux des États-Unis renforce encore plus les avantages de la diversification.

Il ne s'agit d'ailleurs pas seulement de diversification par région ou par classe d’actifs. L’immobilier européen est également une source de diversification à travers ses moteurs de performance: sa dynamique est quasiment à l'exact opposé de celle des États-Unis, puisque les forces qui freinent le marché américain soutiennent celui du Vieux continent.

Hausse des prix, hausse des loyers

Fondamentalement, les performances des investissements immobiliers dépendent de deux facteurs: le premier est le taux de capitalisationles taux de capitalisation reflètent le rendement que les investisseurs sont prêts à accepter pour leurs investissements immobiliers. Ils sont habituellement calculés à partir du revenu d’exploitation annuel net d’un bien divisé par sa valeur de marché., et le second est le revenu locatif.

Ces dernières années, les taux de capitalisation ont connu une évolution très, très solide en raison de la hausse des taux d’intérêt. C'est le principal frein subi par l’immobilier depuis la pandémie, et ce vent contraire commence à présent à tourner avec la baisse des taux, en particulier en Europe.

Comme, contrairement à d’autres grandes classes d’actifs qui semblent toujours chères, les prix sont inférieurs d’environ 20 à 40% aux niveaux affichés avant la pandémie, nous pensons qu'un point d’entrée attrayant pour les investisseurs immobiliers européens est apparu.

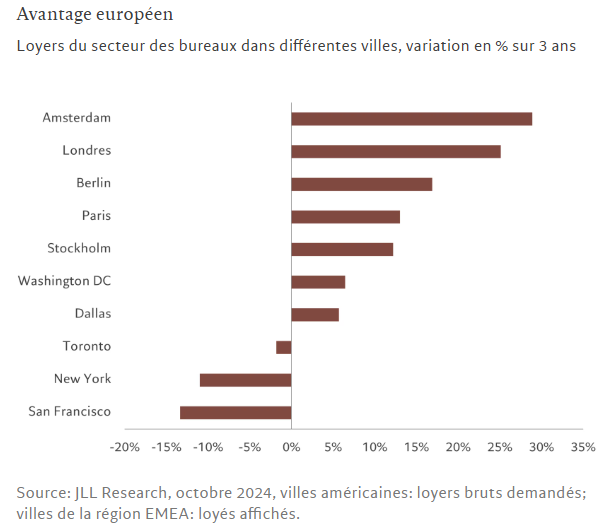

En Europe, les revenus locatifs semblent également stables ou évoluent dans la bonne direction (voir graphique), mais pas pour les raisons que les investisseurs pourraient penser. Normalement, dans une économie en berne, le nombre de locataires à la recherche du même espace diminue, et donc, la croissance des loyers n'est pas au rendez-vous. La réalité d’aujourd’hui est légèrement différente en raison du déséquilibre entre l’offre et la demande. L'élément majeur qui domine le paysage locatif, c’est le manque d'offre de haute qualité en Europe. À titre d’exemple, Pictet construit son nouveau siège social à Genève. Il nous a fallu plus de 10 ans pour obtenir l’autorisation de construire sur une parcelle inutilisée, alors qu’aux États-Unis, cela prend généralement six mois. En Europe, ces lois restrictives en matière d'urbanisme ont tellement limité l'offre que, même lorsque l’économie est en période de disette, nous observons une forte croissance des loyers. La situation est très différente aux États-Unis, où les terrains sont plus facilement disponibles, les maires souhaitant maximiser leurs recettes fiscales, ce qui, dans de nombreux cas, donne lieu à une offre abondante.

Par conséquent, dans un grand nombre de villes majeures aux États-Unis, les loyers ont baissé en raison d’une offre excédentaire de bâtiments, malgré une croissance économique relativement forte. Prenons l'exemple de Londres, pour montrer la différence en Europe. Ici, les loyers résidentiels ont augmenté de 11,5% l’année dernière, en dépit d'une croissance de l’économie britannique d’environ 1% seulement.

Besoins de revenus

Grâce à la pénurie de biens immobiliers de qualité en Europe (associée à notre sélection d’actifs et à la valeur ajoutée de notre travail), nous avons pu générer une croissance à deux chiffres des revenus locatifs dans notre stratégie immobilière «core plus», malgré une croissance économique proche de zéro.

Ces flux de revenus attirent de plus en plus l’attention des investisseurs institutionnels, dont beaucoup avaient jusqu’à récemment conservé leur argent dans des fonds du marché monétaire ou en obligations et se contentaient de rendements situés autour de 4% en euros et plus en dollars. Avec la baisse des taux d’intérêt, et donc des rendements obligataires, l’attractivité de l’immobilier «core plus» augmente. De plus, cet univers maintient sa capacité à offrir des rendements attrayants, à des niveaux qui ne sont plus facilement disponibles avec des fonds monétaires ou obligataires.

La durée moyenne des baux dans notre portefeuille est de 11 ans, ce qui est une grande source de sécurité pour les investisseurs concernant les revenus locatifs futurs. Ces investissements profitent non seulement de loyers sûrs et à long terme, mais ils offrent également la possibilité de stimuler les performances à travers des rénovations, des repositionnements ou des réaménagements des bâtiments.

Logistique et centres de données

La clé consiste à repérer les secteurs, les régions et les bâtiments individuels les mieux placés pour générer ces performances en toute sécurité. Pour notre portefeuille «core plus», nous percevons des opportunités particulièrement attrayantes dans le secteur de la logistique. Dans un contexte peu propice au commerce international, les chaînes d’approvisionnement locales sont plus pertinentes que jamais. Dès lors, nous aurons besoin de plus d’installations logistiques au niveau local. Les loyers subiront donc une pression à la hausse dans un secteur où les taux de vacance sont déjà proches de zéro. Il ne faut surtout pas oublier que les loyers ne représentent que 4 à 7% environ des coûts de production totaux des entreprises de logistique. Elles sont donc moins sensibles aux hausses de loyers car ils ne constituent qu'une petite partie de leur base de coûts.

Bien sûr, comme pour tout investissement aujourd’hui, la prudence est également essentielle. Ainsi, il convient d'éviter les sites qui sont principalement occupés par des constructeurs automobiles, dont les principaux marchés sont situés de l'autre côté de l’Atlantique et qui pourraient donc être affectés négativement par les droits de douane.

Un autre domaine considéré comme prometteur par beaucoup est celui des centres de données, étant donné que nous vivons dans un monde de plus en plus numérique et que les gouvernements européens souhaient redorer leur blason technologique. Selon nous, les centres de données constituent une classe d’actifs opérationnels extrêmement intéressante pour les investisseurs immobiliers. Nous avons investi dans deux sites, à Madrid et à Stockholm, avant que le thème de l’IA n'explose.

Cependant, malgré le potentiel de l’IA et le besoin apparemment infini de données, deux raisons nous poussent à nous montrer désormais plus prudents. Tout d’abord, les capitaux sont abondants dans ce secteur – du capital-investissement aux investisseurs en infrastructures, en passant par les gestionnaires immobiliers comme nous. Deuxièmement, malgré leur apparente nouveauté pour de nombreux investisseurs, on oublie parfois que les centres de données sont confrontés à un risque d’obsolescence avec la croissance continue des densités de racks, de l'efficience du refroidissement et des exigences en matière de conception. Il ne faut pas non plus oublier la question de la sortie, compte tenu de la quantité d’actifs qui arriveront en même temps sur le marché dans quelques années. Ainsi, face à un tel enthousiasme, nous resterons disciplinés et nous nous concentrerons sur les actifs de plus petite taille et situés dans de grandes villes ou à proximité, où l'offre est limitée et où nous pouvons contribuer à la valeur ajoutée et investir au bon prix.

Performances durables

La rénovation de bâtiments existants est un pilier essentiel de nos stratégies immobilières «value add» et «core plus». De plus, nous nous concentrons essentiellement sur l’amélioration des critères de développement durable des biens immobiliers dans lesquels nous investissons. Nous pouvons notamment installer des pompes à chaleur (capables à la fois de chauffer et de refroidir) à la place des chaudières traditionnelles, opter exclusivement pour un approvisionnement en énergie renouvelable, utiliser des capteurs visant à optimiser la consommation d’énergie et d’eau, et renforcer l’isolation des murs et des fenêtres. Nous pouvons également nous appuyer sur l’utilisation de matériaux de construction durables (comme le bois stratifié), sur l’installation de panneaux photovoltaïques destinés à produire de l’énergie renouvelable ou sur un engagement à n’envoyer aucun déchet aux décharges. La rénovation et le repositionnement d'un centre de données que nous possédions en Suède ont permis, par exemple, de réduire les émissions de carbone de 62% par rapport à leur niveau au moment de l’acquisition de ce bien.

Ces évolutions sont financièrement rentables. L’occupation est en moyenne 4,3% plus élevée dans les bâtiments disposant de certifications environnementales, tandis que les loyers y sont environ 4,6% plus hauts, selon un examen des données couvrant les pays développés. Les coûts d’exploitation sont également plus faibles et les prix de vente supérieurs.Valeurs médianes, Sustainability Review/MDPI: A Review of the Impact of Green Building Certification on the Cash Flows and Values of Commercial Properties, N. Leskinen et al, 2020

Compte tenu des loyers en hausse et des baisses de taux susceptibles de faire grimper la valeur des biens immobiliers, nous pensons que l’immobilier européen est aujourd'hui un choix clair et convaincant.

En associant des pratiques de rénovation tactique et d’actionnariat actif avec des investissements dans des actifs core solides, l’immobilier «core plus» peut ainsi générer des performances attrayantes, décorrelées des autres classes d'actifs, et un flux de revenus durable.