LE DÉBRIEF de la réunion d'IVO Capital Partners sur la dette émergente

Par Zoom Invest

Cette réunion commence fort avec l’introduction de Romain Lippe (Directeur Commercial) et l’annonce de deux nouveaux « millésimes » :

- Fonds daté (coté) : IVO 2028, fonds à échéance, 100% émergent avec une grande diversification géographique et sectorielle qui bénéficie d’un rendement de 11,4% (en €) avec une notation BB- (webinaire dédié à venir).

- Fonds (non coté) : 3 -ème millésime de financement d’actifs juridique avec capital protégé.

L’occasion aussi pour la société de gestion de revenir sur le contexte macro, micro ou encore les performances d’une classe d’actif sur laquelle ce gérant est spécialisé : la dette émergente et plus spécifiquement la dette Corporate Emergentes High Yield (hard currencies).

Comment se comporte le segment obligataire ?

Plusieurs constats sont posés par le président, Michael Israël.

Les segments censés être les moins risqués ont (parfois) plus souffert, avec des baisses allant jusqu’à -27% sur le souverain émergents IG (par exemple), et un Corporate qui tient mieux que le souverain « une fois de plus ».

Si, en apparence, les baisses sont proches entre l’Investment Grade et le High Yield, il sera beaucoup plus compliqué pour le segment « IG » d’avoir un retour à bon compte pour deux raisons :

- La baisse de l’IG vient en grande partie de la baisse des taux et non de l’écartement de spread. Les coupons pourraient ne pas suffire pour compenser.

- La duration est plus longue sur l’IG que sur le HY

Ainsi, « le gisement du HY offre de belles perspectives avec des coupons plus élevés et une duration plus courte ».

Quid de la performance des fonds ?

Selon Michael Israel, « il n’y a pas de quoi fanfaronner » malgré « des performances relatives meilleures que les indices de référence ».

Pour rappel, les fonds IVO Fixed Income (-15,4% YTD) et IVO Short Duration (-12,7% YTD) affichent des performances résilientes par rapport aux principaux indices Emergents (CEMBI HY à -21.2% YTD) et à ses pairs (-18.7% YTD Monrningstar ).

Le bon comportement des fonds s’explique par des choix de gestion consistant à avoir moins de duration en portefeuille et une exposition à la Chine plus faible.

La performance négative de IVO Fixed Income s’explique à 70% par la hausse des taux US et le reste par le crédit. À noter que, sur le crédit, les événements spécifiques en Ukraine ou encore en Chine (développeur immobilier) contribuent fortement à la dégradation de la performance (respectivement -3,9% et -3,2%).

Eléments techniques

Au-delà des niveaux de taux qui apparaissent comme historiques sur le Corporate HY émergents (CEMBI Broad HY) autour de 12% (en €), IVO pointe du doigt l’écartement des spreads important sur le HY.

En effet, malgré des fondamentaux corrects, des entreprises qui paient leurs coupons et des défauts qui restent très stables, « une entreprise est toujours contaminée par son souverain ».

Ainsi, 76% de l’écartement de spread sur les émergents vient du « sovereign drift » ! Les sociétés vont donc payer plus pour des raisons qui ne leurs sont pas propres. Ce sont des situations spécifiques et « c’est notre terrain de jeu ».

Nous aimons la logique « mauvais pays, bonne société » réaffirme Michael Israel.

Quelques éléments sur la macro

Taux : la hausse des taux spectaculaire aux US est sans précédent à la fois sur l’ampleur et la rapidité. Ce qui explique le « bain de sang ». Pour exemple, la dernière fois que la FED a remonté ses taux en 2015, ils sont passés de 0,25% à 2,5% en….3 ans ! Cette hausse a un impact sur les souverains émergents et plus spécifiquement sur la partie intermédiaire de la courbe sur laquelle est positionné IVO (entre 2,5 et 3,5 de duration).

Une « bonne partie du chemin » semble effectuée, ajoute le gérant.

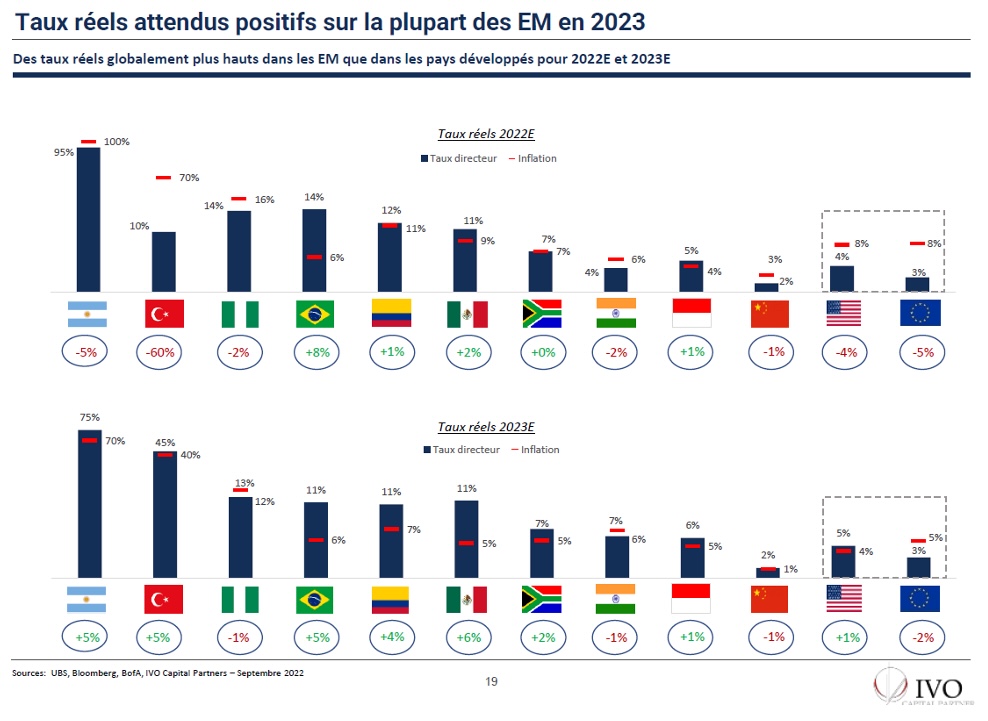

Flux de capitaux : les banques centrales émergentes ont fortement augmenté leurs taux pour maintenir des taux réels supérieurs à ceux des Etats-Unis afin de ne pas avoir trop de sortie de capitaux. Cette politique orthodoxe, faite par anticipation dans beaucoup de pays émergents, commence à payer et devrait leur permettre de retrouver des taux réels positifs !

Le Brésil, par exemple, voit sont inflation commencer à refluer après avoir poussé les taux d’intérêt au-delà des 10% !

Il est important d’être sélectif dans le choix des pays émergents. Le gérant reste, par exemple, sous pondéré à la Turquie qui a une politique « dangereuse » de baisse des taux dans un contexte inflationniste.

Projection sur les taux d’intérêt réels : les taux réels positifs attendus dans les émergents et notamment en Américaine Latine devraient œuvrer en la faveur d’un maintien des capitaux dans ces pays.

Niveau d’endettement : il existe une légère détérioration mais qui est moins marquée que dans les pays développés.

Une nouvelle fois, il s’agit de faire la différence entre les pays de la zone émergente.

Une distinction forte est faite entre, « les pays qui sont endettés par le biais des entreprises (Chine) et ceux par les Etats (Argentine) ».

Selon l’adage de la société « mauvais pays, bonne société », on comprend aisément qu’elle choisirait … l’Argentine.

Quelques éléments sur la micro

Et ça tombe bien, car IVO est une société de « Bond Picker » avant tout.

Il existe une forte dichotomie entre la micro très résiliente et la macro très mauvaise.

Que se passera-t-il si la macro rattrape la micro et sur quel type de sociétés souhaitons-nous être positionnés ?

L’EBITDA pourrait souffrir à plusieurs égards :

- Pression sur les marges : car la hausse des coûts liée à l’inflation ne pourra pas éternellement être répercutée sur les consommateurs

- Pression sur les ventes : récession pour casser l’inflation

Le cas échéant, nous assisterions à la « mécanique du travail pour le bond holder » et la majeure partie de l’EBITDA pourrait être au service de la dette.

Ainsi, il serait préférable d’être sur des obligations avec des maturités assez courtes et éviter les entreprises trop endettées…

Le saviez-vous ?

Les sociétés émergentes sur le segment du HY (x1,8) sont moins endettées que les entreprises IG des pays développés (x2,5).