LE DÉBRIEF de la réunion de Tikehau Capital

Par Zoom Invest

Un webinaire clair, précis pour cette société de gestion qui a pour ADN : l’alignement d’intérêt. En effet, ce fonds daté 2025 investi sur de l’Investment Grade (IG) Européen a été souscrit à hauteur de 20M€ par Tikehau. Un argument supplémentaire pour convaincre les investisseurs, si l’expertise crédit de Tikehau Investment Management et la stratégie d’investissement ne suffisaient pas.

L’occasion pour Vincent Archimbaud (Directeur de la distribution Wholesale Europe), Laurent Calvet (Gérant) et Thibault Douard (Gérant) de nous donner plus d’éléments sur leur nouveau fonds de portage Tikehau 2025.

Sans forcément s’étaler sur le contexte Macro connu aujourd’hui, Laurent Calvet veut aller droit au but… simple et efficace !

La dette d’entreprise a du sens suite à la hausse des taux et l’écartement des spreads de crédit auquel nous assistons depuis le début d’année. Les conditions financières « devraient continuer de se resserrer et la probabilité d’une récession est importante ». Plusieurs indicateurs vont dans ce sens :

- La consommation tient relativement bien à ce jour, soutenue par un taux de chômage faible et l’aide des gouvernements mais devrait commencer à fléchir

- L’activité manufacturière longtemps soutenue par l’après Covid montre des signes de fragilité

- L’investissement immobilier est en baisse suite à la forte hausse des taux.

Ajoutez à cela une « inflation structurelle plus forte » et vous obtenez le cocktail … d’une récession potentielle.

Pourquoi investir sur l’IG ?

Tout d’abord, la composante taux n’a pas été aussi bien orientée depuis près de 10 ans, avoisinant les 4%.

Ensuite, Laurent Calvet constate une forte sous-performance récente de l’IG en relatif au High Yield « alors même que les fondamentaux (crédit de meilleur qualité) ne justifient pas ce mouvement ».

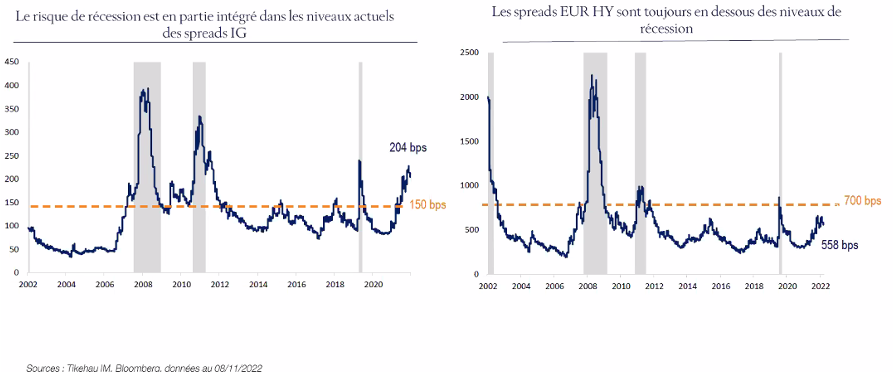

Enfin, l’écartement des spreads est également bien plus fort sur l’IG que le HY. Les spreads sur l’IG sont 54 bps au-dessus du niveau moyen théorique compatible avec une récession, alors que ceux du HY sont encore 142 bps en-dessous, comme illustré sur le graphique ci-dessous.

Il semblerait donc que « l’IG ait déjà partiellement intégré le risque de récession ».

Qu’est ce qui justifie cet écart :

- La force principale qui a propulsé les marchés IG depuis de nombreuses années n’est plus, la BCE ayant mis fin à l’apport de liquidités

- L’univers de l’IG est majoritairement composé de bancaires (à travers les seniors bancaires) : les bancaires étant jugées cycliques, elles ont tendance à être vendues dans des périodes de potentielle récession.

- L’IG est plus impacté par la hausse des taux que par le risque de crédit

Or les fondamentaux restent très bons !

Pourquoi un fonds daté ?

La structure des fonds datés « buy and hold » ou de portage permet d’avoir une exposition à des obligations à échéance fixe et donc d’atténuer le risque de refinancement[1].

Il est important qu’un fonds de portage aligne la maturité des obligations, avec celle du fonds[2], alors, « quoi de mieux que des obligations qui ne sont pas re-finançable avant la maturité » ? C’est le cas des obligations IG, qui, sauf défaut, devraient délivrer du rendement jusqu’à maturité, contrairement aux obligations à haut rendement

Pourquoi une duration « contenue » ?

Les courbes de crédit sont inversées : on est plus rémunérés pour prêter à des sociétés à court terme plutôt qu’à long terme, alors que normalement c’est l’inverse.

Le deuxième point, c’est que dans l’environnement incertain et volatil décrit précédemment, on a plus de visibilité sur la structure de liquidité et la capacité de remboursement à un horizon 1-3 ans que plus long terme.

Une opportunité à ne pas rater !

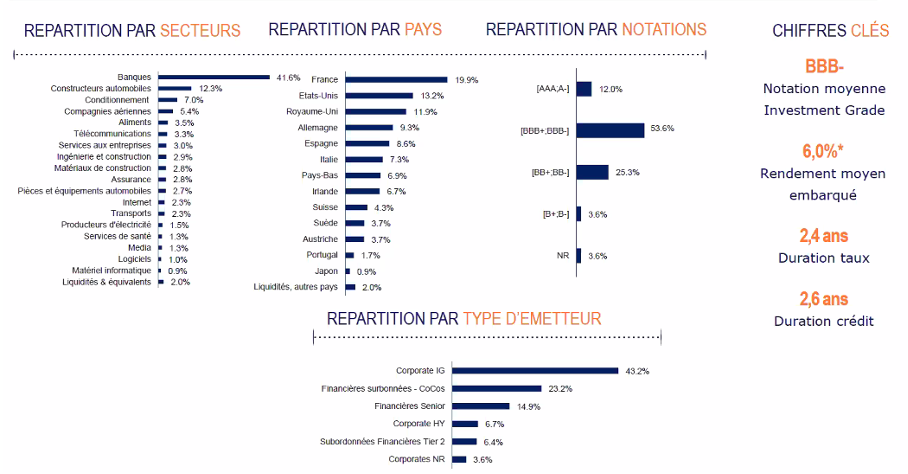

Quel est le positionnement du fonds ?

Une image vaut mieux que 1000 mots

Une nouvelle fois la transparence de l’équipe de gestion est démontrée lors de ce webinaire : « attention les rendements moyens affichés dans les documents de fonds de portage ne sont pas les rendements in fine, car ils sont conditionnés a beaucoup de paramètres, et notamment ceux du réinvestissement dans les mêmes conditions de marché »[3]

Pourquoi une poche financière importante ?

Selon, Thibaut Douard le secteur financier est en « bonne santé » :

- Ces dernières années, les banques ont continué d’accumuler du capital : on a un ratio de solvabilité[4] à ses plus hauts historiques, entre 15 et 15,5%[5].

- Les banques ont également nettoyé leurs bilans et optimiser leurs portefeuilles de prêts : les stocks de créances douteuses sont en constante baisse (le ratio de prêts non performants atteint 2% en moyenne en Europe, son plus bas depuis 2008)[6]

Le gérant se projette dans un scénario de récession, et nous donne des éléments permettant de rester optimiste sur le secteur :

- Les banques ont fortement provisionné en 2020 quand bien même les défauts n’ont pas eu lieu et les reprises de provisions sont restées mesurées (coussin de sécurité)

- Le discours des managements des banques est très optimiste même en cas de scénario de récession

- L’augmentation des taux reste profitable aux banques, notamment sur les revenus

Malgré les excellents fondamentaux des obligations financières, on a eu un écartement assez significatif des primes de risques sur les financières comparé à ce qu’on a pu voir sur les entreprises.

De plus, le risque d’extension est déjà dans les prix, ce qui fait que le potentiel de baisse sur les années à venir est très mesuré.

Ce fonds différenciant par son positionnement (IG, Européen, maturité « contenue » avec une forte représentation du secteur financier[7]) est référencé ou en cours de référencement sur les plateformes et assureurs suivants : AEP, Ageas, Alpheys, AXA, Cardif, CNP, EDRAC, Generali, La Mondiale, Natixis Life, Nortia, Oradea, Primonial, Spirica, UAF Life & UNEP. D’autres devraient encore suivre dans les jours à venir.

La fin de la période de commercialisation du fonds est proche pour bénéficier du contexte favorable actuel : 01/01/2023[8] !

Pour plus de renseignements sur le fonds, l’équipe commerciale se tient à votre disposition.