Par Zoom Invest

Lors de ce webinaire, la société de gestion est revenue sur la philosophie d’investissement de la maison, les différentes stratégies et leurs contributions sur 2022 mais également sur les perspectives pour 2023.

Pour ceux qui ne connaitrait pas (encore) Varenne, David Wierzba (Directeur du développement) rappelle que l’objectif est de délivrer de la performance dans la durée en minimisant le risque nécessaire pour l’obtenir.

Il existe plusieurs axes de valeurs ajoutés :

- 4 moteurs de performances complémentaires

- Des équipes dédiées et spécialisées

- Des modèles propriétaires avec une technologie de pointe

Les 4 moteurs de performances, utilisés sur l’ensemble des fonds de la gamme, sont les suivants :

- Long Equity

- 3 stratégies de décorrélations et de couvertures :

- Short Equity : ce moteur est activé uniquement lorsque l’environnement est jugé favorable à la prise de position vendeuse. Ce n’est pas pour couvrir la position Long actions.

- Merger Arbitrage : uniquement sur des opérations de fusion-acquisition annoncées et amicales sur les marchés développés.

- Tail Risk Hedging : couverture des risques extrêmes. Budget de 1,5% maximum.

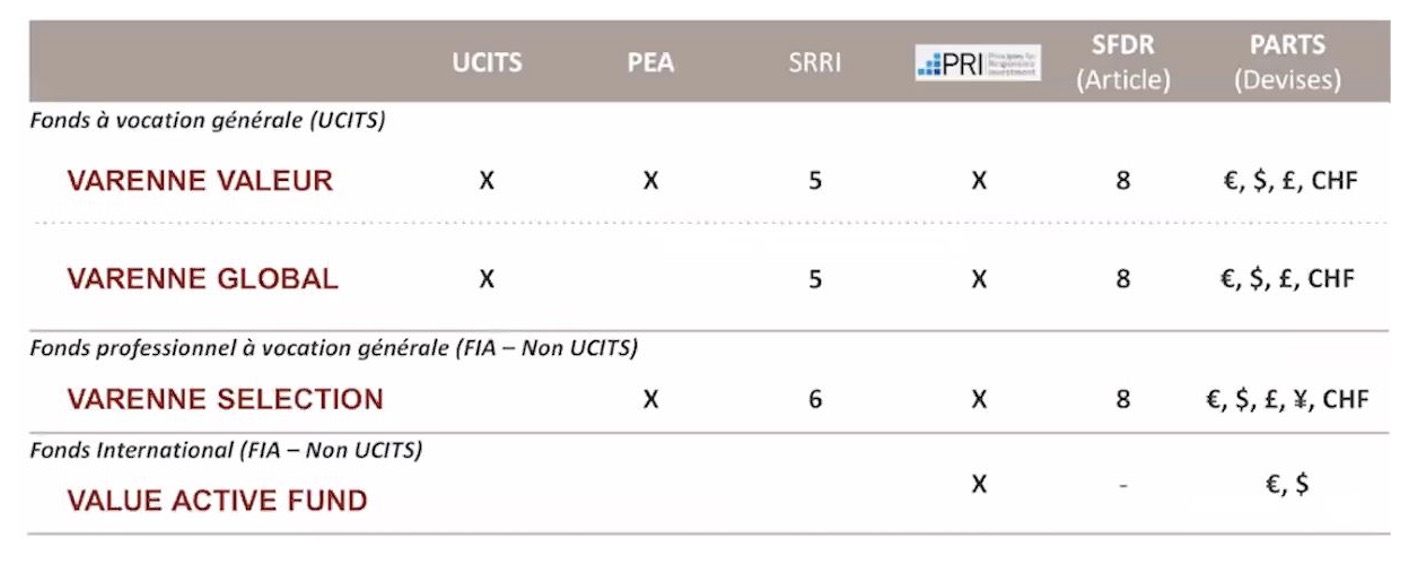

Pour rappel, les fonds de la gamme :

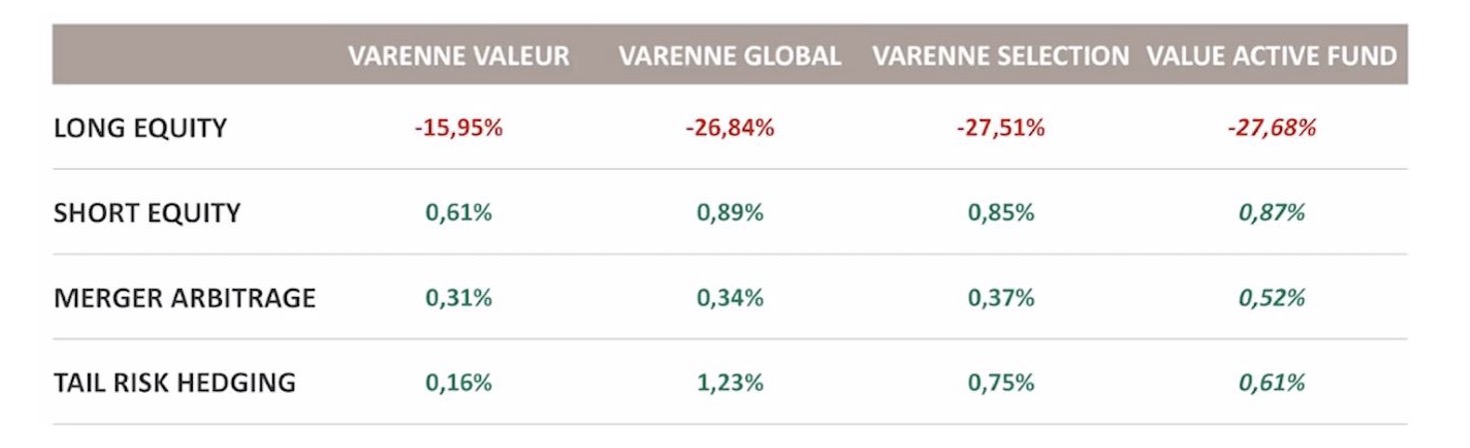

Contributions des différents moteurs à la performance 2022 et analyse de David Mellul (Directeur Général)

Les 3 moteurs de couverture/décorrélation sont positifs sur 2022 mais pas suffisamment pour amener les fonds sur des territoires positifs.

Tail Risk Hedging : la baisse n’a pas été suffisante pour activer clairement la couverture (à partir de -20% sur le S&P500). Les risques forts ne se sont pas durablement matérialisés.

Short Equity : les violentes rotations sectorielles ont pénalisé la stratégie qui est restée maintenue autour de 10% sur tous les fonds jusqu’à la fin d’année.

Long Equity : Biais long fort. Exclusion par construction sur cette poche des « utilities » et de l’« énergie ». Cette poche reste très investie même en phase baissière si les thèses de gestion ne sont pas invalidées.

Les fonds souffrent par définition plus lorsque les mouvements de marché sont entre -10 et -20%, car cette baisse est moins couverte par les 3 poches de décorrélation.

Pour David Mellul, « bien que l’année 2022 eut été compliquée, elle nous a permis de construire des positions sur des titres/secteurs sous valorisés. Varenne est confiant sur la capacité du positionnement actuel à générer à nouveau de belles performances. »

Détails de la poche Long Equity

Toutes les entreprises au sein de la poche cœur (longue) doivent respecter des critères établis :

- Au moins un avantage concurrentiel durable : Pricing Power ou Costing Power

- Un management d’excellence : critère binaire

- Une dynamique de création de valeur indépendamment des cycles

- Peu ou pas de dette et souvent une trésorerie positive.

- Un respect des critères d’analyse ESG et de qualité économique (outil interne Varenne)

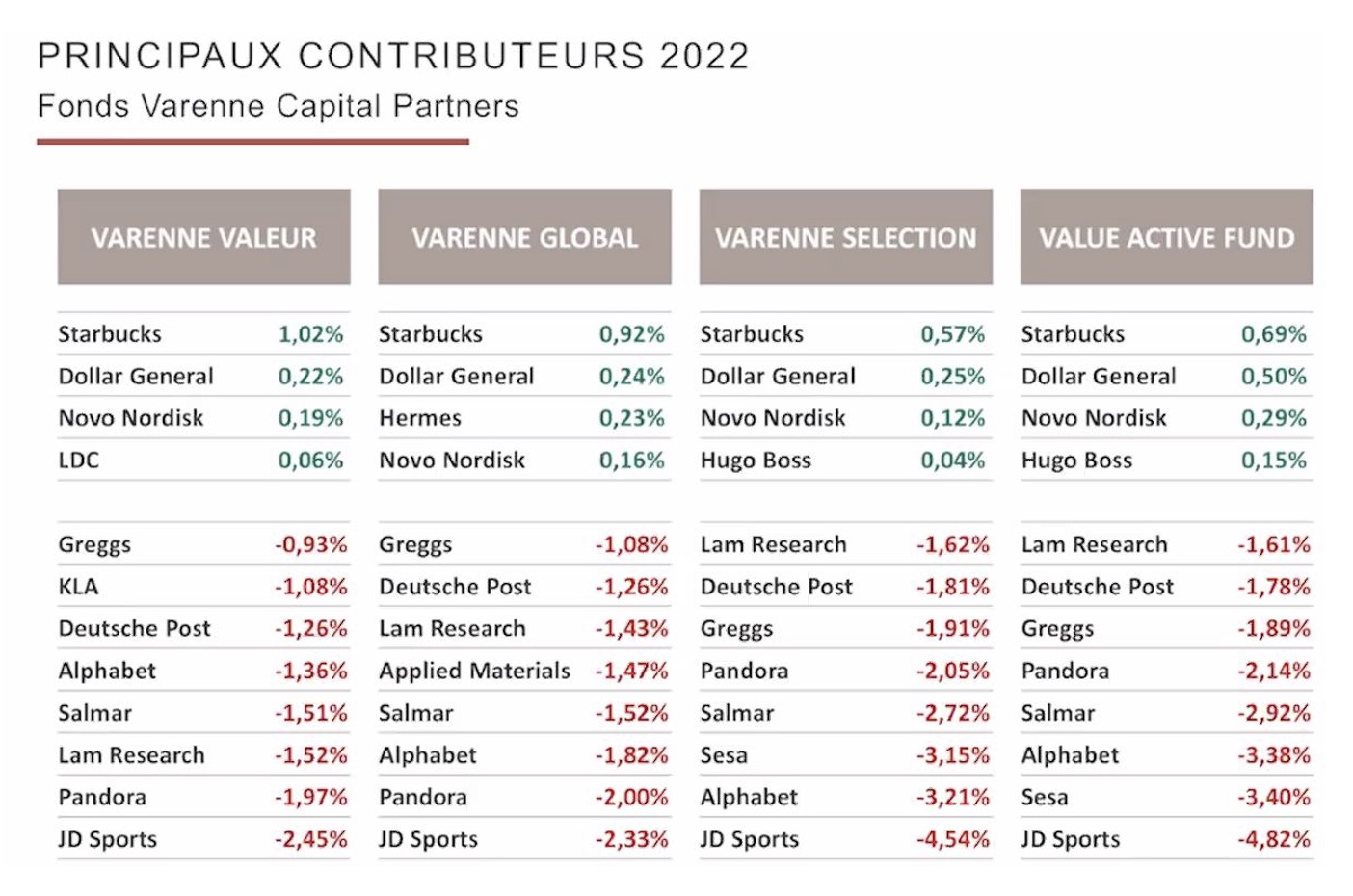

Contributeurs à la performance

Pour David Mellul, il est intéressant de noter que certaines entreprises ont fait de très bonnes annonces de résultats et ont pourtant corrigé en bourse.

C’est le cas de Sesa (Varenne Selection) par exemple. En décembre dernier, l’entreprise a annoncé une croissance du chiffre d’affaires sur 12 mois de 26,5%, une croissance de l’EBITDA de 27,5% et une amélioration de sa trésorerie nette positive.

Dans le même temps, JD sports et Salmar ont été sanctionnées par des nouvelles spécifiques mais Varenne reste positif sur ces titres !

Détails de la poche Short Equity :

Varenne cherche à identifier, à travers cette stratégie, les entreprises qui seraient susceptibles de faire face à un « capital event » à horizon 18 à 36 mois, c’est-à-dire soit :

- Une augmentation de capital très dilutive

- Une vente d’actifs stratégiques

- Une faillite

L’environnement actuel est favorable à cette stratégie et pourrait durer des années tant « il faut nettoyer le système après des années d’abondance et d’excès de liquidité ».

Le High Yield américain est emblématique de cet excès de liquidité. Ce dernier est tombé à 3,5% en Juillet 2021 puis est remonté au-dessus de 7,5% (suite aux décisions de politique monétaire et à la décélération des économies) : ce qui est pour Varenne le seuil au-delà duquel l’environnement est à nouveau normalisé.

Beaucoup d’entreprises ont été sauvées par le jeu de cette liquidité, mais pour combien de temps ?

En 2023, Varenne devrait maintenir la même exposition short mais cela peut vite évoluer sur cette stratégie. « Il faut être très agile et réactif !»

Détails de la poche Merger Arbitrage

Revue de l’environnement de la stratégie : l’activité M&A a fortement ralenti sur le second semestre occasionnant une contraction de l’univers d’investissement de l’ordre de 50% en valeur.

Ceci pour deux raisons :

- Diminution de la confiance envers les entreprises (lié au manque de visibilité sur la situation économique et géopolitique)

- Durcissement des politiques monétaires et des conditions de financementmoins favorables pour les fonds de Private Equity ou la croissance externe

Depuis le T4 2022 la volatilité a diminué et cela offre moins de points favorables sur la stratégie.

L’utilisation de la stratégie a donc baissé dans un contexte moins favorable.

Concernant 2023, Varenne anticipe une continuité du ralentissement de l’activité de M&A. Les spreads devraient rester serrés du fait d’un régime de volatilité plus bas.

Pour autant, si la situation venait à s’améliorer, « notre équipe serait prête à déployer du capital ».

Détails de la poche Tail Risk Hedging

Cette stratégie consiste à couvrir les risques résiduels : c’est-à-dire lorsqu’un événement provoque une baisse de plus de 20% du S&P500 par rapport à son plus haut niveau depuis 1 an glissant.

Sur 2022, la stratégie a été positive mais le système de couverture n’a pas été aussi spectaculaire que par le passé dû à une clôture juste en deçà des -20%.

Le budget alloué à cette poche est de 1,5% sur une année calendaire et peut être financé pour tout ou partie par la stratégie de Merger Arbitrage.

Les deux stratégies de couvertures pour 2023 :

- Put Volatility Knock Out : option de vente avec des barrières sur la volatilité qui a été obtenue avec une décote de plus de 70% par rapport à l’utilisation d’une option vanille de maturité et strike équivalent. Le notionnel cible de couverture est de 22% sur Varenne Valeur et 38% sur les autres fonds. Les maturités sont en juin et décembre 2023 (majoritairement décembre). Les strikes sont à 4175 et 3600 sur le S&P 500 et 3500 sur l’Eurostoxx 50.

- Option d’achat sur l’indice SX7E (Eurostoxx bank – banques européennes) avec un notionnel conséquent de maturité juin 2023 en dehors de la monnaie et de strike 117,5 (acheté lorsque l’indice était à 91). Comme l’indique le graphique ci-dessous, les valeurs bancaires pourraient être une très belle opportunité sur 2023.

Pour tout complément d’informations, veuillez contacter l’équipe commerciale.