Pourquoi la baisse simultanée des bons du Trésor et du dollar américain est un signal d’avertissement pour les investisseurs. Una analyse signée Arun Sai, senior multi asset strategist, et Mickael Benhaim, head of fixed income investment strategy & solutions, chez Pictet Asset Management.

Les obligations d’État américaines et le dollar baissent très rarement en même temps. C'est pourtant ce qui s'est passé la semaine dernière. Et cette correction simultanée se classe au quatrième rang des plus sévères de ces 40 dernières années.

Plusieurs explications concurrentes expliquent cette double chute et certains facteurs techniques sont en jeu.

Néanmoins, selon nos estimations, une variation de cette ampleur marque un rejet clair de l’initiative politique phare du président Trump et sert d’avertissement quand à la fin du statut garanti de refuge des bons du Trésor américain et du dollar. En d’autres termes, il s’agit d’un tournant décisif pour les investisseurs.

Depuis quelque temps, nous affirmons que l’érosion constante du soft power américain – dans tous les domaines, de la politique étrangère à la coopération multilatérale – entraînerait, à un moment donné, une augmentation substantielle du coût du capital pour les États-Unis. Les politiques menées par cette administration ne font que nous approcher plus vite de la date où cela se produira.

Les droits de douane sur les importations, qui sont destinés à réduire les excédents en dollars des partenaires commerciaux américains, freinent naturellement la demande en dollars et en bons du Trésor, tandis que la militarisation du billet vert et du système financier américain par le gouvernement, associée à des revirements politiques, diminue encore davantage l’attrait pour des investissements dans le pays.

L’épicentre de l’incertitude

Bien sûr, les États-Unis ont l'habitude de faire plier le monde à leur volonté.

Pendant des décennies, l’exceptionnalisme américain – le rôle unique que le pays joue dans la géopolitique, l’économie et le système financier – lui a permis de repousser les limites de l’orthodoxie économique. Au cours de la dernière décennie, il a pu maintenir un énorme double déficit, budgétaire et courant, permettant à l’économie de tourner à plein régime.

Pourtant, les politiques menées aujourd’hui sont d’une toute autre ampleur. Comme nous l’expliquons dans notre prochain Secular Outlook, dans lequel nous détaillons nos prévisions de performance des classes d’actifs pour les cinq prochaines années, les États-Unis sont passés du statut de source de stabilité mondiale à celui d'épicentre de l’incertitude.

Pour n’importe quel pays, la crédibilité est le principal atout. Lorsqu’elle en prend un coup, il est extrêmement difficile de la reconstituer. Il n’est donc pas réaliste de tabler sur une poursuite de la ruée du capital mondial vers ce pays au rythme actuel.

Le Royaume-Uni nous a donné quelques leçons utiles. En 2022, la politique de fortes baisses d’impôts non financées de l’ancienne Première ministre Liz Truss a provoqué une panique sur les marchés des gilts, et des dommages qui sont encore visibles aujourd’hui. Au cours de cette dernière semaine de turbulences sur les marchés, les gilts britanniques ont été nettement plus volatils que leurs homologues des pays développés. Leur rendement à 30 ans a atteint son plus haut niveau depuis 1998.

Attention à la prime

Alors que les investisseurs réévaluent le risque des capitaux américains, la prime de terme – une composante des rendements des bons du Trésor américain – a atteint son niveau le plus élevé en plus de dix ans.

Elle indique la rémunération supplémentaire que les investisseurs réclament pour la détention d'une obligation à long terme en plus des taux de croissance économique et d’inflation attendus. Son calcul est une tâche complexe, car elle intègre plusieurs facteurs différents, allant du moral des marchés et de la politique monétaire à l’incertitude politique.

Sur la base de différents modèles largement utilisés, nos calculs montrent que cette prime pourrait augmenter d’au moins 25 points de base supplémentaires par rapport à son niveau actuel.

Montagne de dette

La situation des États-Unis est d’autant plus précaire que ses besoins en emprunts publics sont inhabituellement élevés.

Le Trésor devrait émettre 2.000 milliards de dollars de dettes nouvelles et faire rouler plus de 8.000 milliards de dollars d'obligations arrivant à échéance pour financer son déficit budgétaire cette année.

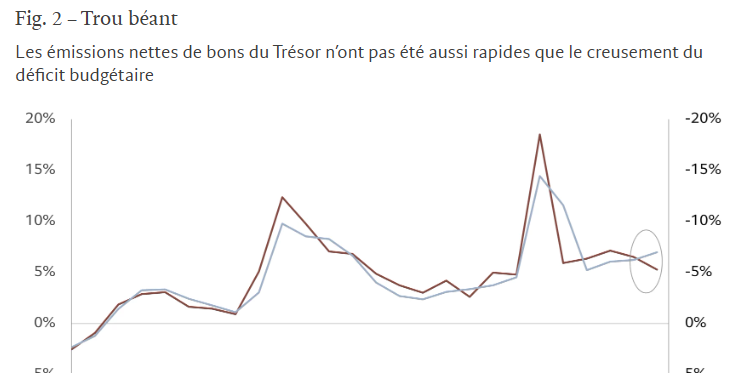

Le problème, c'est que les émissions nettes de bons du Trésor n’ont jusqu’à présent pas suivi le rythme de la dégradation du solde budgétaire (voir graphique). Il faudra combler ce trou sur le reste de l’année, ce qui entraînera environ 500 milliards de dollars de nouveaux emprunts nets, alors que les coûts de financement seront plus élevés qu’aujourd’hui.

L’offre de dette supplémentaire ciblera probablement les échéances à moyen et long terme plutôt que les titres à court terme, qui représentent déjà plus d’un cinquième de la dette totale en circulation.

Néanmoins, compte tenu des réductions d’impôts prévues par le président Trump et des recettes fiscales qui devraient baisser dans le sillage du ralentissement de l’économie, nous nous attendons à une nouvelle détérioration du solde budgétaire.

Les récentes ventes aux enchères de bons du Trésor ont été faibles, tièdes tout au plus, ce qui a envoyé un autre signal d’avertissement aux investisseurs.

Si la hausse de l’offre se traduit par des rendements plus élevés, la dynamique de la dette américaine s’aggravera encore.

Selon les estimations du Bureau du budget du Congrès, une augmentation de 0,1 point de pourcentage des rendements chaque année entraînera une hausse cumulée du déficit de 350 milliards de dollars par rapport à sa projection de base pour la période 2026-2035.

Pas de big bang, une dégradation lente

Malgré tout, on ne peut supposer que les États-Unis perdront leur statut de refuge du jour au lendemain. Le processus devrait se dérouler sur une longue période, notamment parce qu’il n’existe actuellement aucun actif qui rivalise avec la liquidité du dollar et des obligations d’État américaines.

La monnaie et les bons du Trésor des États-Unis resteront des investissements incontournables dans les portefeuilles mondiaux. De plus, de nombreuses situations pourraient, à l'avenir, justifier le fait de surpondérer ces deux positions.

Cependant, à moyen et long terme, les investisseurs trouveront plus judicieux de rechercher d'autres options et de diversifier progressivement une partie de leurs portefeuilles au-delà des actifs américains.

Les Bunds allemands et l’or devraient être les principaux bénéficiaires de cette réallocation, mais d’autres actifs, notamment les obligations d’État des marchés émergents en devise locale et le crédit de haute qualité, devraient également profiter de flux entrants.

Il convient de noter que les rendements des obligations d’État allemandes sont restées stables, malgré la panique qui a balayé le marché américain en avril. Les Bunds ont enregistré leur plus forte surperformance relative hebdomadaire par rapport aux bons du Trésor américain depuis 1989, ce qui montre que les investisseurs en obligations d’État sont de plus en plus clairvoyants.

L’or, quant à lui, a atteint un nouveau record à 3.100 dollars l’once. Nous nous attendons à une poursuite de ce rebond, les banques centrales des marchés émergents fléchant une plus grande partie de leurs réserves vers le métal précieux.

Les obligations souveraines des marchés émergents en profiteront également, au détriment du marché des bons du Trésor américain. Les pays émergents ont plusieurs arguments à faire valoir: situations budgétaires stables, économies en pleine croissance et capacité à baisser davantage les taux d’intérêt.

Surtout, pour les investisseurs obligataires, les pays émergents sont le seul groupe de pays où l’inflation continue d'étonner à la baisse. La dette publique en devise locale constitue donc, en particulier en Amérique latine, une proposition attrayante. De plus, le creusement des différentiels de croissance en faveur des économies émergentes par rapport aux économies développées devrait profiter au crédit aux entreprises des marchés émergents de haute qualité.

Bien sûr, les politiques de Trump en matière de droits de douane vont certainement évoluer dans les semaines à venir. Pourtant, quel que soit le résultat final des négociations commerciales qui auront lieu, nous pensons que les dommages causés à l’économie et aux actifs américains sont déjà là. Trump a donné aux investisseurs obligataires toutes les raisons de chercher des options alternatives aux bons du Trésor et au dollar. Dès lors, tout retour en arrière est impossible.