Lors de la webconférence du 17 Juin organisée par Fidelity, Bertrand Puiffe, gérant actions de Fidelity Nordic et porte-parole de la gestion, a déroulé les convictions macroéconomiques et d’allocation du groupe. Face à un environnement en mutation rapide, Fidelity adapte ses scénarios d’allocation avec un prisme clairement orienté vers la sélectivité, la diversification et l’agilité.

Géopolitique : une recomposition en cours

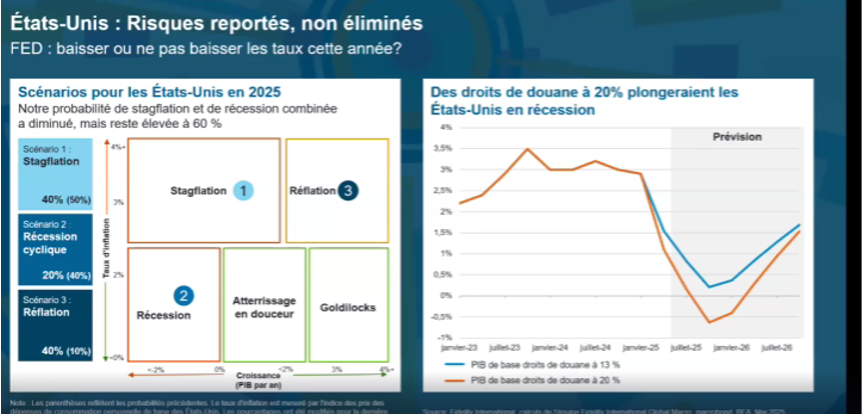

L’image d’ouverture donnait le ton : les États-Unis ne sont plus les seuls à imposer les règles du jeu commercial. « Ce n’est plus l’unilatéralisme », rappelle Bertrand. La Chine, forte de positions dominantes dans des secteurs stratégiques (électronique, chaussures, biens de consommation), est désormais capable de contrebalancer l’influence américaine. En matière de droits de douane, l’équilibre est fragile : à 13 %, le niveau actuel reste tolérable pour les États-Unis ; au-delà de 20 %, le risque de récession devient réel.

Reflation, pas récession

Le message est clair : les risques de récession s’estompent au profit d’un scénario de reflation.

« Nous avons relevé la probabilité de reflation de 10 % à 40 %, et réduit celle d’une récession classique », indique Bertrand. Dans cette configuration, Fidelity privilégie les actifs capables de s’adapter à une inflation persistante, mais maîtrisée – importance du pricing power.

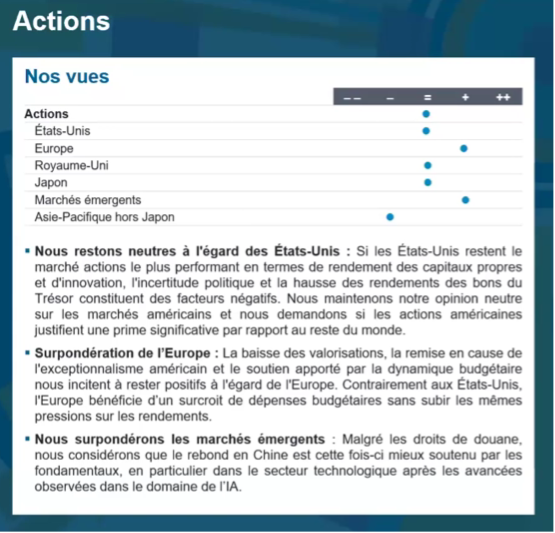

Les États-Unis, toujours au cœur des marchés mondiaux, restent paradoxalement un terrain d’opportunités... à condition de sortir des sentiers battus. « Le marché américain, c’est 60 % de la capitalisation mondiale ». Et dans ce chiffre, 20 % viennent d’une poignée de méga-caps technologiques. Pour Fidelity, le potentiel est ailleurs : dans les valeurs moyennes, domestiques, mieux exposées au plan de la réindustrialisation.

Europe : sous-valorisée, mais pas sans potentiel

Sur l’Europe, Fidelity opère un rééquilibrage prudent mais assumé. « Les valorisations européennes restent très attractives (14 fois les bénéfices contre 24 aux US). L’écart avec les États-Unis est historique », souligne le gérant. Au-delà des multiples de valorisation, ce sont les flux et les politiques publiques qui soutiennent cette conviction : plans d’investissement massifs en Allemagne, réarmement budgétaire, et potentiel de reconstruction en Ukraine (post guerre). « Les choses prennent du temps en Europe, mais les briques sont là. »

La Chine retrouve des couleurs

Sur la Chine, Fidelity affiche une conviction forte, dans un environnement pourtant encore marqué par la défiance des investisseurs. « On a eu beaucoup de faux départs. Mais cette fois, les mesures prises par les autorités — notamment sur le secteur immobilier — semblent fonctionner. On voit un vrai redémarrage de la consommation. » Les valorisations restent basses (autour de 10 fois les bénéfices), ce qui renforce l’attrait du marché à moyen terme.

Japon : retour stratégique sur le devant de la scène

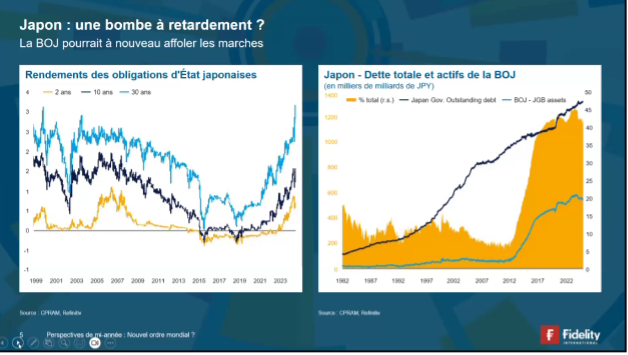

Peu évoqué ces dernières années, le Japon revient dans les discussions. Une hausse de taux de 50 points de base décidée par la Banque du Japon a suffi à créer une onde de choc sur les marchés.

« Cela a mis fin à plus de deux décennies de taux à zéro. Pour les porteurs de dette japonaise, le changement de régime est réel. »

La BoJ a commencé à réduire la taille de son bilan, dans un pays où la dette publique représente 270 % du PIB. « Ce désengagement pourrait avoir des effets de second ordre, notamment sur le marché des Treasuries américains, dont le Japon est l’un des principaux détenteurs. »

Quelles convictions pour les mois à venir ?

Marchés émergents : la baisse du dollar change la donne

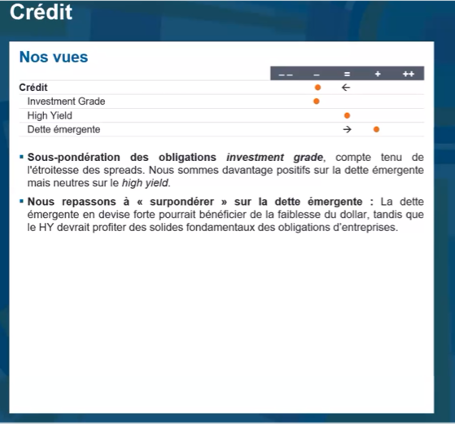

Le repli du billet vert redonne de l’air aux économies émergentes. « Quand votre dette est en dollars, une baisse du dollar, c’est un soulagement immédiat. » Certaines devises comme le real brésilien ou le peso mexicain en bénéficient. Fidelity regarde aussi du côté de la dette émergente, désormais plus attractive (8 à 10 % de rendement) dans un environnement monétaire plus stable.

Devise : le dollar est encore surévalué

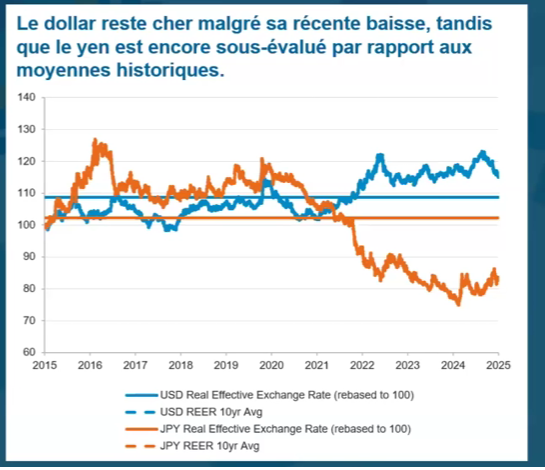

Sur les devises, Fidelity anticipe une poursuite de la baisse du dollar, qui reste au-dessus de sa valeur d’équilibre. « Les États-Unis veulent un dollar plus faible pour réindustrialiser, attirer les investissements, exporter. » Le yen japonais, lui, pourrait fortement remonter si la BoJ poursuit son resserrement. Quant aux devises émergentes, elles retrouvent leur rôle de diversification.

Matières premières : le pétrole à surveiller

Le conflit Iran-Israël a ravivé les tensions sur le détroit d’Ormuz. « 35 à 40 % des flux pétroliers mondiaux passent par là. Aujourd’hui, plus personne n’assure les cargos qui le traversent. » Fidelity estime qu’une prime de risque de 10 dollars sur le baril est déjà intégrée. Les matières premières restent un levier de protection contre l’inflation et les chocs géopolitiques.

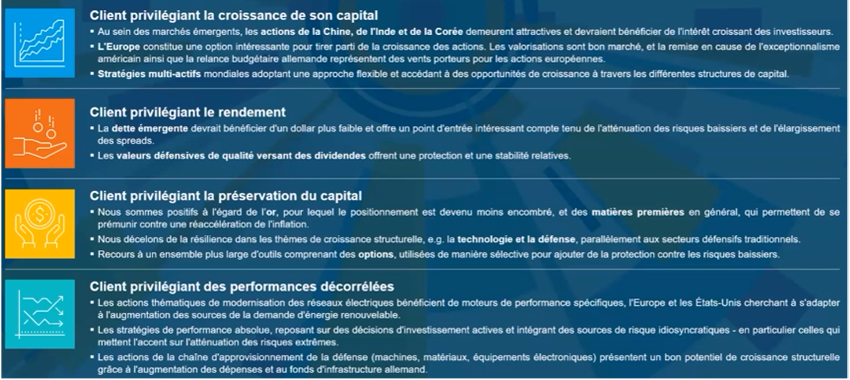

Idées d'investissement par stratégie

Une conclusion pragmatique

« Aujourd’hui, il ne suffit plus de diversifier. Il faut trier, comprendre les chaînes d’approvisionnement, les politiques publiques, les impacts géostratégiques. » Le message de Fidelity est clair : les marchés ne peuvent plus être abordés passivement. Dans un monde où les anciens repères volent en éclats, seule une lecture fine et une gestion active permettent de saisir les vraies poches de valeur.

Pour tout complément d’information sur la gamme Fidelity, l’équipe commerciale se tient à votre disposition.

Vous pouvez également consulter le replay du webinaire à ce lien et le bilan flash de Bernard Puiffe sur les marchés financiers depuis le début de l'année et ses perspectives pour les mois à venir.