Les actions européennes connaissent une renaissance jusqu’à présent en 2025 et devancent largement les actions américaines. Richard Halle, gérant de la stratégie M&G European ex UK, qui adopte une approche value, passe en revue les facteurs qui contribuent actuellement à « rendre leur grandeur » aux marchés européens et pose une question concrète : assiste-t-on à l’émergence d’une nouvelle ère propice à l’investissement value en Europe ?

A l’heure où nous écrivons ces lignes, les actions européennes surperforment leurs homologues américaines depuis janvier 2025, après des années de sous-performance. Grâce à leur résilience face aux droits de douane imposés par Donald Trump et aux corrections brutales d’avril, les marchés boursiers de la région ont repris des couleurs.

Le récent regain d’intérêt des investisseurs pour l’Europe constitue un changement de cap radical, a fortiori si l’on tient compte du pessimisme extrême à l’égard de l’Europe en début d’année.

Cette perte de confiance initiale était due aux inquiétudes suscitées par les difficultés budgétaires de la France et de l’Italie, à la guerre en Ukraine et à l’atonie de la croissance de la région.

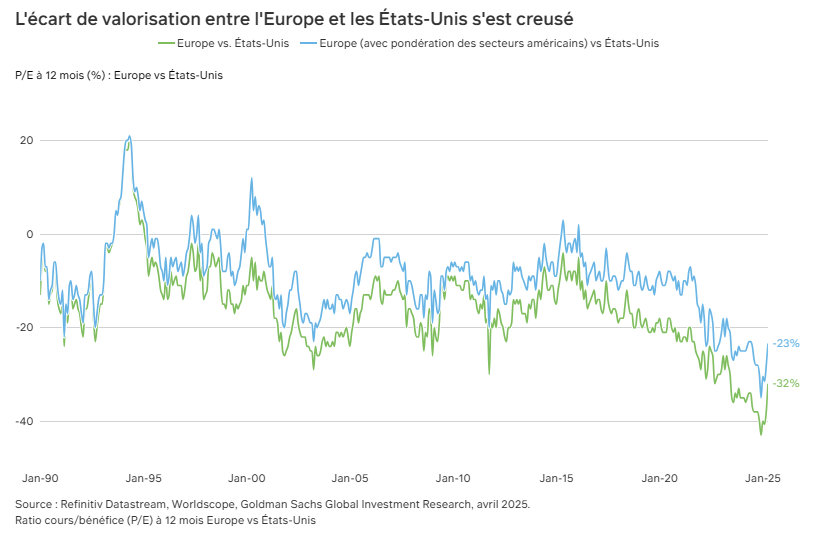

Les flux d’investissement quittant les marchés européens pour être réorientés vers les valeurs américaines et les niveaux des valorisations témoignaient clairement du pessimisme ambiant. « L’écart de valorisation entre l’Europe et les États-Unis a atteint un niveau extrêmement élevé, notamment en raison de la légitimité généralisée de l’exceptionnalisme américain et de son corollaire, le déclin européen. »

Changement de régime

Avec du recul, cette croyance des investisseurs dans l’exceptionnalisme américain n’était probablement pas justifiée. Les montants gigantesques de relance budgétaire aux États-Unis (le déficit du budget fédéral est supérieur à 6 % du PIB1) ont sans doute stimulé une économie déjà dynamique et soutenu les dépenses de consommation. Selon nous, ces mesures ont également créé des bulles sur certains segments du marché actions.

Toutefois, au fil de l’année, certains facteurs sous-tendant l’exceptionnalisme américain se sont infléchis et les mesures prises en Europe ont insufflé un certain optimisme vis-à-vis du Vieux continent.

Les taxes très élevées à l’importation imposées par le président Trump aux partenaires commerciaux des États-Unis ont clairement remis en question l’opinion des investisseurs à l’égard de la première économie mondiale. Les droits de douane les plus restrictifs ont certes été suspendus voire annulés à l’occasion des négociations commerciales, mais cette politique a suscité une grande incertitude quant aux perspectives de l’économie américaine.

De plus, il est devenu de plus en plus clair que les dépenses publiques américaines empruntaient une trajectoire intenable, ce qui a expliqué la création du Département de l’efficacité gouvernementale (DOGE). Ces inquiétudes ont été amplifiées par les réductions d’impôts prévues dans la « Grande et belle loi » du président américain, lesquelles pourraient faire exploser le déficit fédéral du pays.

À l’inverse, les efforts de Trump pour redonner à l’Amérique sa grandeur (« Make America Great Again », MAGA) ont semble-t-il eu un effet galvanisant sur l’Europe. Les responsables politiques du continent ont notamment réagi avec force à la réduction prévue du soutien militaire américain à l’Europe et ont pris des mesures pour assurer leur sécurité et leur défense.

En particulier, le nouveau Chancelier allemand Friedrich Merz a annoncé un vaste plan d’investissement dédié aux infrastructures et à la défense. L’assouplissement du fameux « frein à l’endettement » visant à stimuler les dépenses de défense montre clairement que l’Allemagne s’est engagée sur une nouvelle voie2.

Combiné à l’augmentation de 800 milliards d’euros des dépenses de défense proposée par l’Union européenne, les mesures de relance de l’Allemagne représentent un changement de cap majeur pour les perspectives de croissance du continent3 .

Les politiques commerciales de Donald Trump pourraient certes peser sur la région, mais nous tablons néanmoins sur une issue favorable. En définitive, les États-Unis voudront probablement maintenir leurs relations commerciales. L’accord récemment trouvé entre les États-Unis et le Royaume-Uni et les signes positifs des négociations entre les États-Unis et la Chine laissent augurer la conclusion de nouveaux accords, qui atténueront les tensions commerciales.

Bien entendu, l'un des défis potentiels pour la région est de savoir où les marchandises chinoises précédemment destinées aux États-Unis pourraient aboutir ; l'Europe doit mettre en place des règles strictes pour se protéger des capacités excédentaires de la Chine.

Malgré un contexte macroéconomique incertain, nous pensons qu’en matière d’investissement, nous pourrions bien assister au début d’une nouvelle tendance favorable à l’Europe. La surperformance très nette des actions européennes cette année montre que le sentiment des investisseurs a évolué et que nous pourrions assister à l’émergence d’un nouveau contexte d’investissement.

Nouveau régime, nouveaux gagnants

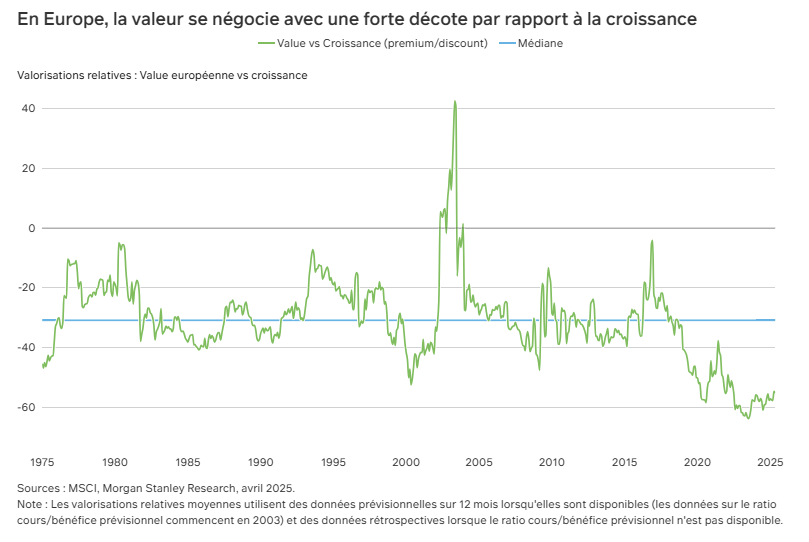

Tout comme les investisseurs ont privilégié les États-Unis par rapport à l’Europe ces dernières années, le marché européen a clairement privilégié les valeurs de croissance par rapport aux actions décotées (« value »). Tous les flux entrant sur le marché ont généralement été dirigés vers les valeurs de croissance, alors que les segments les plus décotés du marché n’avaient plus la faveur des investisseurs.

Un écart de valorisation extrêmement important s’est creusé entre les titres « value » et les valeurs de croissance, ce qui offre une opportunité prometteuse aux investisseurs cherchant à exploiter les anomalies de valorisation des actions sous-évaluées.

Un environnement favorable aux titres « value »

L’augmentation prévue des dépenses de défense en Europe pourrait donner un coup de fouet à l’économie du continent dans les années à venir. Les conséquences de ce réarmement se feront probablement ressentir bien au-delà de l’industrie de la défense. L’économie européenne étant relativement interconnectée, ces dépenses pourraient avoir un effet multiplicateur et se répercuter sur d’autres secteurs.

Ce qui est encourageant pour les investisseurs adeptes des titres « value », c’est qu’un grand nombre d’entreprises et de secteurs susceptibles de tirer leur épingle du jeu de l’augmentation des investissements et de l’embellie de l’activité économique se trouvent dans l’univers « value ».

Les valeurs de défense en sont l'exemple le plus frappant. En perte de vitesse depuis des années, elles se sont redressées car les investisseurs s'attendent à ce qu'elles bénéficient du réarmement de l'Europe. Parmi les autres bénéficiaires potentiels figurent les banques, un segment « value » classique, qui pourraient profiter d’une reprise économique généralisée et d’une augmentation de l’activité de prêts. Les secteurs de l’industrie et des matériaux pourraient également bénéficier des dépenses en matière de défense et d’infrastructures.

Vers la fin de l'année dernière, les inquiétudes concernant les perspectives économiques ont commencé à peser lourdement sur certaines des valeurs européennes les plus sensibles à l'économie. Les entreprises des secteurs du ciment, de la construction, des produits chimiques et des matériaux présentaient des valorisations exceptionnellement attractives. Mais comme la perception du marché évolue rapidement, il s’agit précisément du type d’entreprises susceptibles de jouer un rôle central dans la réindustrialisation prévue de l’économie européenne.

Perspectives positives

Les marchés européens ont démarré l’année en force, mais compte tenu de la persistance de décote prononcée par rapport aux États-Unis et de la puissance potentielle des facteurs fondamentaux, nous pensons que les perspectives restent positives.

Il y a encore beaucoup d'incertitude en ce moment autour de questions telles que les tarifs douaniers et la guerre en Ukraine. Cependant, malgré les risques potentiels, nous pensons qu'il est possible de construire une histoire positive sur l'Europe aujourd'hui - et nous sommes particulièrement optimistes sur le fait que le prochain chapitre de l'Europe pourrait offrir de nombreuses opportunités pour les investisseurs de valeur.

Notes :

1Source: Congressional Budget Office, « The Long-Term Budget Outlook : 2025 to 2055 », (cbo.gov), mars 2025.

2Euronews, « Germany’s upper house clears historic defence spending bill », (euronews.com), mars 2025.

3Commission européenne, « La Commission dévoile le Livre blanc pour une défense européenne et le plan ReArm Europe/Préparation à l’horizon 2030 », mars 2025.

Rédigé par Richard Halle et Johnny Hughes