Les marchés privés en tant que classe d’actifs ont connu un essor impressionnant ces dernières années. Toutefois, même si les investisseurs peuvent être familiarisés avec les marchés privés en général, il s’agit d’une vaste classe d’actifs qui englobe toute une palette de stratégies présentant souvent des caractéristiques très différentes. Par conséquent, on peut vite s’en faire une idée fausse. Dans l’univers du crédit structuré, c’est probablement le cas avec les titres adossés à des actifs (ABS).

ABS : de quoi s’agit-il exactement ?

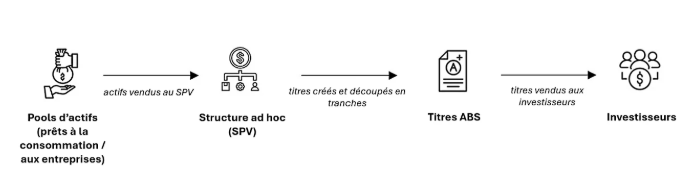

En pratique, les ABS sont un concept très simple : il s’agit de titres garantis par des pools d’actifs, généralement des prêts ou autres créances. Ces ABS sont ensuite vendus aux investisseurs, qui perçoivent des intérêts et le remboursement du principal par le biais des flux d’argent générés par ces pools d’actifs. Il existe différents types d’ABS adossés à un large éventail de pools d’actifs différents et générant des revenus prévisibles. Ces pools d’actifs sont combinés et des instruments financiers sont émis en contrepartie.

Pools d’actifs habituels des ABS :

Les différents pools d’actifs n’ont pas le même profil rendement/ risque, ce qui permet aux investisseurs de choisir des ABS qui correspondent précisément à leur tolérance au risque. De même, les ABS n’ont pas tous la même notation de crédit (de AAA à non-investment grade). Les investisseurs peuvent ainsi concentrer leur investissement sur la partie de la structure du capital qui leur semble la plus pertinente au regard de leur profil rendement/ risque, de leur horizon d’investissement et de leurs besoins de liquidité.

Les collaterised loan obligations (CLO) sont un autre type d’ABS, qui présente des similitudes mais aussi quelques différences. Contrairement aux autres ABS qui sont garantis par des prêts à la consommation, les CLO sont généralement adossés à des prêts garantis de premier rang (« à effet de levier ») ou des prêts à large syndication (« broadly syndicated loans » - BSL) d’entreprises et de fonds de private equity. Alors que les ABS adossés à des prêts à la consommation sont généralement exposés à une région donnée, les CLO font souvent l’objet d’une diversification plus poussée en s’exposant à des secteurs d’activité spécifiques.

Le processus de titrisation conduisant à la création des ABS et des CLO est également simple :

Ces ABS sont classés en « tranches », chacune d’entre elles étant notée par une ou plusieurs agences de notation, qui tiennent compte de leur rang dans la structure du capital de la transaction, et comportant des coupons différents. Les investisseurs peuvent ainsi acheter le titre le mieux adapté à leur profil rendement/ risque.

Démystifier les idées reçues sur les ABS

La mauvaise image persistante du marché américain du crédit « subprime » depuis la crise financière mondiale est peut-être l’un des principaux facteurs qui dissuade les investisseurs institutionnels de s’intéresser aux titres adossés à des actifs. À l’époque, certains pans de ce marché ont enregistré de piètres performances, ce qui a terni la réputation des ABS dans leur ensemble. Cependant, c’est un mythe de croire que tous les marchés d’ABS du monde sont identiques. En effet, le marché européen des ABS peut se targuer d’une performance stable dans la durée.

D’après nous, l’attractivité relative du marché européen des ABS réside dans la grande prudence en matière d’acceptation des garanties et les règles strictes de recouvrement des créances, en particulier en ce qui concerne les prêts hypothécaires résidentiels et autres prêts à la consommation en Europe. En fait, la situation actuelle des prêts hypothécaires résidentiels témoigne de la résilience du marché européen des ABS. Les ratios prêt/valeur sur la base desquels les prêts hypothécaires ont été octroyés ces dernières années sont nettement inférieurs à ceux observés pendant la crise financière mondiale. Au cours des 15 dernières années, le marché des ABS a fait preuve d’une remarquable résilience, y compris en période de fortes tensions économiques.

Comment les investisseurs institutionnels peuvent se servir des ABS

Dernièrement, les investisseurs institutionnels cherchent manifestement à diversifier leur allocation aux actifs obligataires traditionnels et à en améliorer le rendement. Fort d’un univers plus vaste, le crédit structuré a profité de cette tendance à l’inclusion d’ABS et de CLO dans l’allocation d’actifs stratégique des investisseurs. Les ABS/CLO ont de nombreux atouts à faire valoir auprès des investisseurs institutionnels :

- Amélioration du rendement: les ABS et CLO de premier rang notés AAA ou investment grade peuvent procurer un rendement supérieur à celui des emprunts d’État et des obligations d’entreprises investment grade. Les tranches « junior » et « equity » notées BB/B- au rendement plus élevé peuvent attirer les investisseurs en quête de performances à deux chiffres comparables à celles des actions.

- Diversification : comme les garanties constituées pour les ABS portent généralement sur des consommateurs, les ABS peuvent constituer un précieux levier de diversification pour un portefeuille qui fait la part belle aux obligations d’entreprises. Historiquement, les ABS investment grade présentent une faible corrélation aux emprunts d'État et aux actions sur le long terme.

- Taux variable : la plupart des ABS en Europe étant à taux variable, ils peuvent atténuer la volatilité à l’échelle d’un portefeuille. En effet, cette caractéristique s’est révélée particulièrement précieuse lors du récent cycle de relèvement des taux directeurs. Même si les taux sont davantage susceptibles de baisser que de grimper dorénavant, le rythme et l’ampleur des futures baisses de taux pourraient bien s’avérer limités, d’autant que le marché de l’emploi reste tendu au Royaume-Uni et en Europe.

En termes de construction globale de portefeuille, la possibilité d’acquérir des ABS dont la note varie entre AAA et B, voire issus des tranches « junior » et « equity » non notées, signifie que les ABS peuvent être une option pour les investisseurs. Que les investisseurs visent une performance modeste mais prévisible ou une performance similaire à celle des actions, l’attrait des ABS réside dans leur flexibilité. Les investisseurs peuvent choisir les pans de l’univers des ABS et les niveaux de structure du capital auxquels ils souhaitent s’exposer.

ABS : Une allocation complémentaire

Les ABS peuvent améliorer sensiblement la performance et la diversification des portefeuilles institutionnels. Le fait qu’il existe des ABS plus ou moins bien notés renforce encore leur attrait et leur pertinence pour un large éventail d’investisseurs. Évidemment, les ABS ne sauraient remplacer complètement les obligations d’entreprises mais nous pensons qu’ils ont un rôle à jouer en tant qu’allocation complémentaire à des fins de diversification et d’atténuation de la volatilité.