L’équipe de gestion d’IVO Capital Partners s’est rendue en septembre au Brésil afin de prendre le pouls du pays et de faire le point sur les perspectives des diverses entreprises en portefeuille. L’occasion pour nous de revenir sur la diversité du paysage économique, les nouveaux équilibres politiques auriverdes à l’aune du début de mandat de Lula et de passer en revue notre stratégie d’investissement dans la première économie d’Amérique Latine.

Brésil, le pays de l’extrême occident

Stefan Zweig, alors en exil à Rio de Janeiro, écrivait : « Le Brésil ne me fit une impression moins forte ; ne me fut pas une promesse moindre. Ici la civilisation créée par l’Europe pouvait se perpétrer et se développer en formes nouvelles et différentes. ». Force est de constater que le Brésil contemporain présente des caractéristiques économiques hybrides, à mi-chemin entre monde émergent et développé, faisant échos aux propos de l’écrivain autrichien mort il y a 81 ans. En témoigne une économie où coexistent une industrie de pointe, notamment dans l’aéronautique avec des entreprises telles qu’Embraer, un secteur des services particulièrement moderne et développé, propice à l’émergence de nouvelles licornes à l’image de la banque en ligne Nu Bank en pleine croissance régionale, et toujours des secteurs plus traditionnels tels que l’agriculture, l’exploitation minière et pétrolière.

Un terrain de jeu fertile pour notre stratégie de gestion active

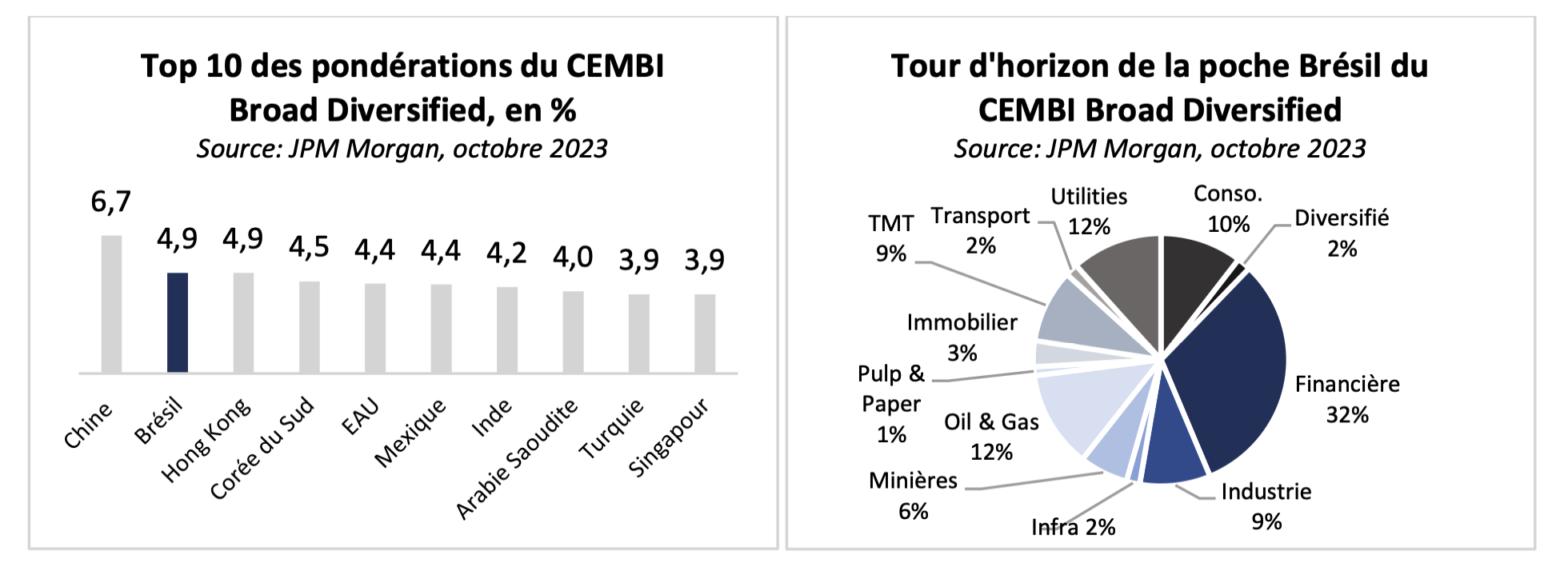

Cette indéniable diversification économique par rapport au reste de l’univers émergent, couplée à une profondeur de marché - les entreprises auriverdes représentent 4.9%1 de l’indice CEMBI Broad Diversified avec 582 émetteurs, ce qui en fait le deuxième pays en termes de pondération derrière la Chine – constitue un terrain de jeu idéal pour notre stratégie de gestion active de bond picking. Et ce d’autant plus que les normes de gouvernance et de transparence plus rigoureuses que la moyenne du monde émergent, renforcent l’attrait du pays. Actuellement, le Brésil représente la principale destination de nos investissements au sein du fonds IVO Fixed Income, avec une allocation de 11.2%.3

Une conjoncture macro-économique bien plus résiliente qu’anticipée

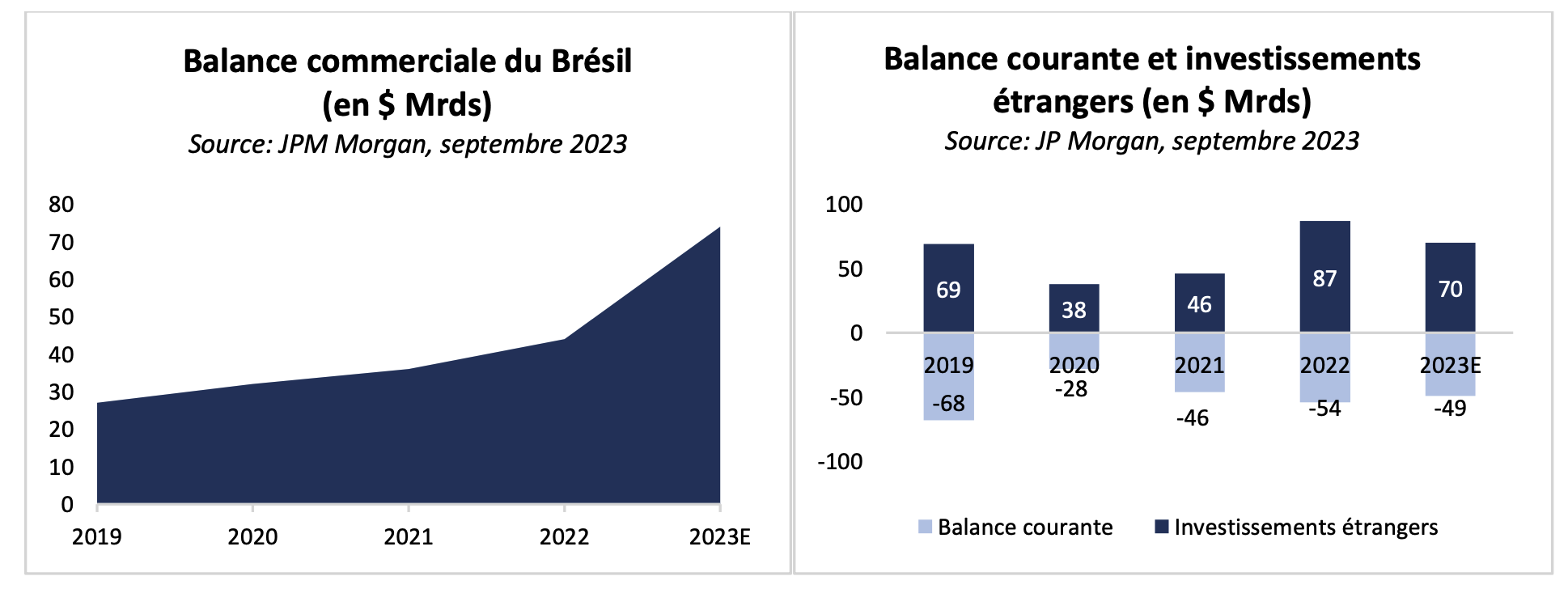

Globalement, notre récente visite au Brésil a renforcé notre vision constructive sur le souverain brésilien. Tout d'abord, la situation macro-économique actuelle est très favorable. En effet, les dernières prévisions anticipent une croissance du PIB de +3.0 %4 en 2023, une progression significative par rapport à l’attente d’une quasi-stagnation qui prévalait en début d'année. Cette croissance est portée non seulement par le secteur agricole, mais également par la consommation, l'industrie et les services. Parallèlement, le marché du travail affiche une robustesse remarquable, avec un taux de chômage de 7.9 %5, son niveau le plus bas depuis 2014. En outre, le pays connaît une croissance soutenue de ses excédents commerciaux au cours des dernières années, attendus à des niveaux records en 2023 (cf graphique ci-dessous). Cette tendance réduit la pression exercée sur la balance courante dont le déficit est inférieur à la moyenne des pays émergents et facilement financé par les investissements étrangers, que le pays maintient à des niveaux élevés, grâce notamment à ses réserves minérales clefs dans la transition énergétique. Parallèlement, l’inflation a surpris à la baisse pour atteindre +4.6% 6à fin août, permettant à la banque centrale brésilienne d’être une des toutes premières au monde à initier un assouplissement de sa politique monétaire durant l’été, abaissant son taux à 13.25%.

Le début de la présidence de Lula: entre orthodoxie fiscale, volonté réformatrice et interventionnisme énergétique

Les débuts du mandat de Lula ont été minutieusement observés par les marchés financiers. Son interventionnisme, principale source de préoccupation, a jusque-là été mesuré, grâce notamment à une répartition équilibrée des pouvoirs. Lula doit, en effet, composer avec un Congrès dont le centre de gravité s’est déplacé sur la droite de l’échiquier politique après les élections de 2022, et qui n’a pas manqué, de retoquer notamment certaines des propositions les plus radicales du président, telles que la remise en question de la privatisation d’Eletrobras. Son interventionnisme s’est cependant manifesté par un changement de tarification des prix à la pompe pratiqués par Petrobras. Pour autant, jusqu’à présent, l’écart avec les prix internationaux demeure marginal et Petrobras a même procédé à plusieurs hausses tarifaires en réponse à la récente augmentation des prix du Brent au cours des derniers mois, signalant au marché que l’entreprise n’avait pas abandonné ses principes de bonne gouvernance. De manière plus globale, cette inclinaison du Congrès à droite pousse l’administration à adopter une approche plus modérée. Ainsi, le gouvernement a annoncé début septembre un remaniement ministériel, nommant deux ministres issus de deux partis de droite - auparavant affiliés au parti de Bolsonaro - en échange de leur soutien au Congrès. Cette approche plus mesurée se manifeste sur le volet fiscal, où Lula fait pour l’instant preuve de l’orthodoxie qui caractérisait son tout premier mandat. En outre, le gouvernement a récemment soumis au Congrès un budget 2024 - le tout premier s’inscrivant dans le nouveau cadre fiscal précédemment voté par le Congrès et salué par les marchés - avec comme principale caractéristique un déficit fiscal primaire de 0%7.Le début de mandat de Lula témoigne d’une volonté de réforme également, qui se traduit par une proposition de simplification fiscale d’envergure. Aujourd’hui, le système d’impôts brésilien figure parmi les plus complexes au monde et est perçu comme un frein à l’investissement, le pays affichant un des coûts de mise en conformité parmi les plus élevés au monde. Cette réforme, débattue au Congrès, vise notamment à fusionner les 5 impôts existants sur la consommation en deux TVA : une contribution fédérale, et une taxe locale. Si elle aboutit, elle permettrait, selon les premières estimations, de faire augmenter le PIB de 12%8 en 15 ans.

Un contexte porteur pour l’investissement dans la dette d’entreprises brésiliennes

La réouverture du marché de la dette locale a été au cœur de toutes nos discussions sur place avec les entreprises du portefeuille. Toutes notent que le marché de la dette locale est de retour, tant en termes de volume d’émission que de duration, après le credit crunch du début d’année lié au scandale Americanas - les émissions locales ont chuté de -42%9 entre janvier et juillet 2023 - Cela devrait fortement limiter les risques de refinancement et la dépendance aux marchés internationaux dans les mois à venir. Pour illustrer ce phénomène, nous avons par exemple vu récemment sur les marchés des entreprises comme Movida - deuxième acteur de la location de voiture au Brésil et ancienne position du portefeuille IVO Fixed Income - emprunter sur les marchés locaux pour repayer une partie de ses obligations en hard currency avec un premium par rapport au prix de marché.

Autre élément important, la baisse des taux initiée par la banque centrale devrait avoir un impact significativement positif sur les flux de trésorerie des entreprises brésiliennes. Alors qu’il est estimé que le niveau actuel des taux d’intérêt entraine des dépenses d’intérêt consommant 44%10 de l’EBITDA des entreprises en moyenne, nous voyons dans un futur proche une nette amélioration des

flux de trésorerie des entreprises et donc une baisse des leviers d’endettement - les taux sur les emprunts en devise locale étant bien souvent variables – ce qui devrait en toute logique entraîner une contraction des différentiels de crédit sur nos obligations.

Point sur la stratégie d’investissement d’IVO Capital au Brésil

Bien que notre visite ait principalement été axée sur la mise à jour des cas d’investissement des principales positions de notre portefeuille et le maintien de la proximité que nous entretenons avec la direction de ces entreprises, elle constitue également une occasion pour nous de mettre en lumière les opportunités que nous identifions actuellement dans le pays.

L’univers des obligations d’entreprises brésiliennes hard currency offre diverses opportunités d’investir dans des obligations de type project finance, pour lesquelles nous avons un attrait particulier. En effet, ces obligations sont utilisées pour financer un actif spécifique, dans la plupart des cas une infrastructure, qui est mise en collatéral, et donc senior dans la structure du capital. De plus, elles sont amortissables, ce qui assure un désendettement progressif de l’émetteur. De ce fait, cette poche représente près de 30% de notre exposition au Brésil sur le fonds IVO Fixed Income. Nous sommes par exemple très friands de l’obligation 2031 de Prumo (Ba2/BB), entreprise détenue par Mubadala et opérateur du terminal portuaire d’exportation de minerai de fer Ferroport en joint-venture avec Anglo American (BBB-). L’entreprise dispose de flux de trésorerie très prévisibles provenant de ses contrats take or pay à long terme lui fournissant des revenus stables en dollar sans risque de volume, le tout couplé à des marges d’EBITDA d’environ 80%, de faibles besoins de capex et un niveau d’endettement faible. Cette opportunité offre un rendement de +7.6%11 en euro.

Dans un contexte de taux américains tutoyant des sommets inégalés depuis 2007, nous observons également des opportunités très attrayantes sur les obligations à longue duration d’émetteurs Investment Grade/BB et avons profité de ces mouvements de marché pour renforcer significativement cette poche-là, représentant 43% de notre exposition au Brésil. Ainsi, nous avons renforcé notre position sur les derniers mois dans l’obligation 2050 de Braskem (BBB-), géant de la pétrochimie, avec une base d’actifs géographiquement diversifiée (Brésil, Etats-Unis, Europe, Mexique). L’entreprise, déjà détenue à 47% par Petrobras, devrait voir - selon les dernières informations - ADNOC (AA) rentrer dans son capital. Cette opportunité permet de verrouiller un rendement +7.1% 12en euro sur une duration de 11 ans.

SAVE THE DATE : wébinaire jeudi 19 octobre à 15h sur nos perspectives pour cette fin d’année : s’inscrire au webinaire.

1 JP Morgan – Octobre 2023

2 JP Morgan – Octobre 2023

3 IVO Capital Partners – Octobre 2023

4 Barclays – Septembre 2023

5 IBGE (Instituto Brasileiro de Geografica e Estatistica) – Juillet 2023

6 IBGE (Instituto Brasileiro de Geografica e Estatistica) – Août 2023

7 Projet de loi budgétaire pour 2024 du gouvernement fédéral – Août 2023

8 Ministère de l’Economie du Brésil – Juillet 2023

9 Fitch – Août 2023

10 Fitch – Septembre 2023

11 Rendements en dollar convertis en euro en considérant un coût de couverture de 1.7% - Octobre 2023 12 Rendements en dollar convertis en euro en considérant un coût de couverture de 1.7% - Octobre 2023