ETF actifs : révéler la « value » autrement

Souvent perçu comme une stratégie cyclique, la gestion « value » peut néanmoins jouer un rôle clé dans un portefeuille diversifié : une diversification à travers les…

Points clés

- La gestion « value » peut contribuer à la diversification d’un portefeuille et offrir un potentiel de rendement sur le long terme.

- Toutefois, son analyse requiert désormais des outils plus sophistiqués, permettant d’appréhender les facteurs immatériels de la valeur des entreprises, en complément des critères traditionnels de valorisation.

- Dans ce contexte, les ETF actifs constituent une solution pertinente, en combinant un accès efficient aux marchés avec un potentiel d’alpha issu d’une recherche différenciante intégrée de manière systématique.

Ceci est un résumé du livre blanc (en anglais) sur la gestion « value » chez Fidelity. Cliquez ici pour le télécharger.

La gestion « value » : un style toujours pertinent ?

La gestion « value » ne doit pas être considérée de manière isolée, en se limitant à investir dans des entreprises à « faibles multiples ». Il faut plutôt se concentrer sur la compréhension de la valeur intrinsèque relative au prix, en intégrant à la fois les fondamentaux actuels et les perspectives d'avenir. Cette distinction prend une importance croissante sur les marchés actuels, où le capital immatériel (par exemple R&D, les marques, les données ou le capital intellectuel) ainsi que les modèles économiques à faible intensité capitalistique, rendent les indicateurs comptables traditionnels parfois insuffisants pour refléter la valeur économique réelle. S’appuyer uniquement sur des indicateurs rétrospectifs peut conduire à mal appréhender les opportunités comme les risques.

Il est clair que les valorisations comptent, mais pas toujours selon le calendrier que les investisseurs souhaiteraient. Les niveaux de valorisation ont un pouvoir prédictif limité sur des horizons courts, en particulier sur des périodes d'un an, mais leur pertinence tend à s’accroître sur des horizons plus longs. À long terme, les rendements des actions sont souvent ancrés dans les flux de trésorerie que les entreprises génèrent par rapport au prix payé. Lorsque les valorisations sont élevées, les rendements futurs ont tendance à être plus faibles, et vice versa.

Les résultats sont également liés au comportement du marché. Historiquement, on observe des schémas récurrents : les investisseurs surpayent souvent les fortes performances récentes pour éviter l'incertitude, alors qu'ils peuvent négliger et sous-pondérer les opportunités de reprise, ce qui entraîne des distorsions de valorisation.

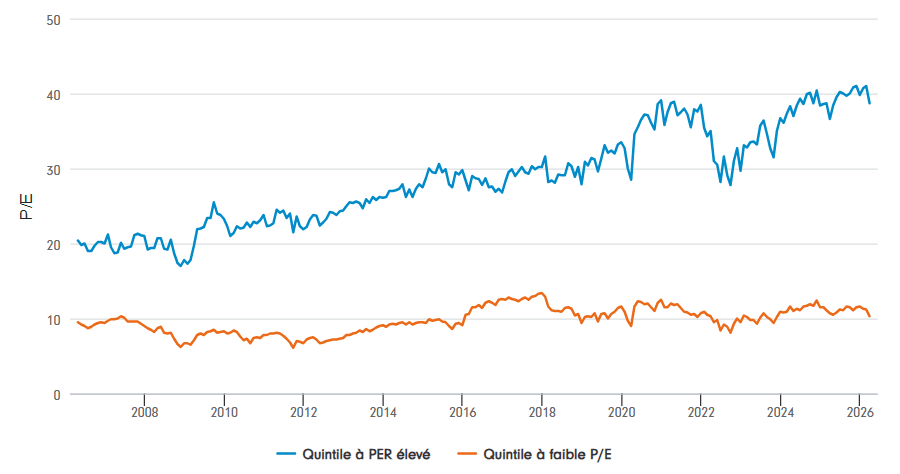

Cela est particulièrement pertinent dans l'environnement de marché actuel, où le leadership du marché est devenu de plus en plus concentré et les investisseurs se sont concentrés sur des entreprises perçues comme offrant une croissance structurelle, de la résilience et de la certitude, malgré des valorisations élevées. Aux États-Unis, le quintile d'actions le plus cher s'est négocié environ trois à quatre fois les multiples de valorisation du quintile le moins cher, cet écart s'étant structurellement creusé au cours des 15 à 20 dernières années. Lorsque la dispersion atteint de tels extrêmes, même une sous-performance modeste des attentes de croissance peut se traduire par des ajustements de prix disproportionnés.

Valorisation du S&P 500 (P/E) : quintiles bas (bon marché) vs élevés (chers)

Source : Fidelity International, LSEG DataStream, avril 2026. Basé sur les constituants du S&P 500, classés par P/E historique et regroupés en quintiles supérieurs (P/E le plus élevé) et inférieurs (P/E le plus bas). Ratio P/E moyen simple utilisé pour chaque quintile. Valeurs extrêmes (P/E >100x) exclues.

Quel rôle d'une approche « value » dans un portefeuille ?

Dans un environnement de marché dispersé, propice à l’émergence d’opportunités de performance encore sous-appréciées, une approche « value » peut apporter une dimension complémentaire à la construction de portefeuille. Dans ce contexte, la question n'est pas tant de savoir si une approche « value » est pertinente que ce qu'elle apporte de différenciant, difficilement réplicable par d'autres approches.

Les données empiriques comme l’historique des marchés indiquent que la gestion « value » reste une source d’alpha à long terme et évolue différemment selon les régimes de marché et les cycles de styles, ce qui peut contribuer à la résilience des portefeuilles si elle est mise en œuvre de manière appropriée. Cela a également tendance à offrir un éventail d'opportunités plus large que la gestion croissance, ce qui peut se traduire par un risque de concentration plus faible et un terrain propice à la sélection de titres.

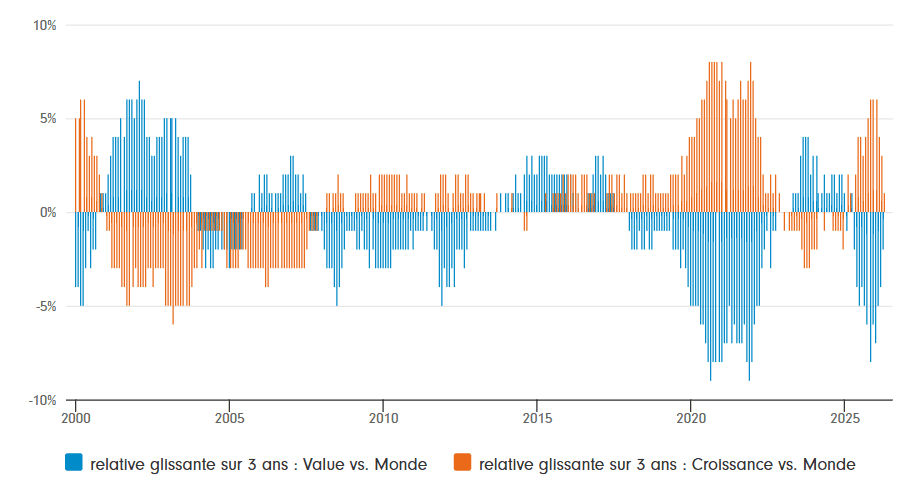

Cet univers d’opportunités plus large renforce le rôle de la gestion « value » comme source de diversification face aux narratifs dominants de marché. Bien que les styles de marché puissent rester dominants pendant de longues périodes, le graphique ci-dessous illustre néanmoins l’existence de rotations. Les portefeuilles doivent être positionnés de manière adéquate, avec une exposition diversifiée aux différents styles. Disposer d’un accès efficient aux marchés, tel qu'un ETF actif, peut constituer un levier pertinent pour orienter les décisions d'allocation.

La croissance et la « value » connaissent des périodes de surperformance.

Source : Fidelity International, LSEG DataStream, avril 2026. Les Indices de MSCI Total Return en USD ont été utilisés. Performances annualisées glissantes sur 3 ans.

L'argument de la diversification devient plus clair lorsqu'on examine les relations à plus long terme entre les facteurs. La « value » affiche une corrélation négative avec le momentum et la croissance, et une corrélation quasi nulle avec la volatilité minimale et la qualité. Le momentum et la croissance ont tendance à bénéficier de la persistance des tendances et d’un optimisme durable, tandis que les stratégies « value » profitent davantage d’un retour des anticipations vers leur moyenne et d’une normalisation de la dispersion. En construction de portefeuille et en allocation d’actifs, la « value » peut ainsi jouer un rôle de contrepoids lorsque le leadership de la croissance s’essouffle, sans pour autant reproduire les expositions propres aux styles actions défensifs.

Une boîte à outils moderne pour éviter les pièges de valeur

La gestion « value » est souvent associée à de faibles multiples de valorisation, mais elle nécessite des outils plus sophistiqués pour évaluer les facteurs immatériels de la valeur d'entreprise. Si l’analyse traditionnelle permet de mesurer un grand nombre de facteurs tangibles influençant les cours des actions, l’intégration d’éléments plus intangibles, tels que la propriété intellectuelle, la recherche et développement, les données ou encore la valeur de la marque, joue un rôle croissant dans l’évaluation des valorisations des entreprises. Cela peut générer un certain nombre de défis pour les approches de valorisation traditionnelles qui reposent uniquement sur des filtres de valorisation statiques.

Il est important de noter qu'une gestion « value » peut aider à éviter les pièges de valorisation (« value traps »). Les actions peuvent paraître peu chères pour de bonnes raisons : un déclin structurel, une faible rentabilité ou une mauvaise gouvernance peuvent les maintenir durablement sous-évaluées. Ainsi, il est important que les investisseurs puissent s'appuyer sur un processus robuste afin de distinguer une véritable erreur de valorisation d'une dégradation fondamentale, afin de cibler les entreprises offrant des perspectives crédibles de création de valeur.

Les ETF peuvent offrir un accès efficient à la gestion « value »

Pour les investisseurs en quête d'accès à la diversification et au potentiel de rendement d'une approche « value », l'exécution est cruciale. Dans ce contexte, les ETF actifs offrent une solution attrayante : un accès efficient aux marchés et le potentiel de générer de l'alpha grâce à l'intégration systématique de convictions de recherche différenciées, plutôt que de s'appuyer sur la réplication pure de l'indice.

Au sein de la gamme d’ETF Fidelity Value Research Enhanced, l’approche « value » ne se limite pas à l’achat isolé d’actions à faibles multiples. Notre approche vise plutôt à maintenir une exposition diversifiée à la « value », tout en intégrant des convictions issues d’une recherche prospective, une construction de portefeuille systématique et des dispositifs de contrôle des risques conçus pour optimiser la sélection de titres au sein de l’univers global « value ». Ceci vise à éliminer les expositions non intentionnelles, à gérer le risque de concentration et à créer une base solide pour des résultats attractifs à long terme.

Ceci est un résumé du livre blanc (en anglais) sur la gestion « value » chez Fidelity. Cliquez ici pour le télécharger.