L'envers du décor

La BCE pourrait être tentée de relever ses taux face à l’inflation, mais la faiblesse de la croissance en zone euro rend ce choix risqué.

Le scénario qui s'écrit depuis trois mois au Moyen-Orient commence à virer au trop long métrage. Les semaines s'enchaînent avec la même rengaine : "vous reprendrez bien un peu d'espoir ?"... Et vu que cela fait vivre, les marchés en reprennent et en reprennent encore. Bref, un ennui mortel guette les intervenants qui, en attendant une issue aux négociations et une décongestion du détroit d'Ormuz, en reviennent à des sujets plus terre à terre. Faute de s'intéresser un tant soit peu à la dégradation de la conjoncture, ils commencent à se pencher sur les implications monétaires qu'elle pourrait avoir. Et sans grande surprise, ça sent un peu l'austérité. En tout cas, de ce côté-ci de l'Atlantique. La semaine passée, la probabilité d'une hausse des taux de la BCE ce mois-ci frisait les 90 %. Forcément, avec une inflation revenue coudoyer les 3 % en avril dans la zone euro, qui n'est pas tenté de faire quelque chose ? Un serrage de vis est d'autant plus envisageable que les "Minutes" de la dernière réunion en avril ont mis en lumière plusieurs avis favorables à cette option… si elle avait alors été envisagée.

Si, en apparence, ceci explique cela de façon très logique, est-ce qu'une hausse des taux tombe obligatoirement sous le sens ? Et, si la question se pose, c'est bien que la réponse est, en vérité, loin d'être évidente. Car, parallèlement au mercure inflationniste, il convient aussi de prendre en compte d'autres facteurs. Pêle-mêle : une activité dans le secteur privé en PLS (avec un composite en nette contraction à 47,5), une croissance famélique tombée à 0,1 % au T1 par rapport au trimestre précédent. Sans compter sur un IPC core qui, à 2,2 %, n'est finalement pas si élevé. En regardant l'envers du décor, l'option qui se dessine pour la prochaine réunion du 11 juin est donc à relativiser car elle pourrait aggraver une situation qui n'en demandait pas tant. En ce sens, il ne faudrait pas que la BCE qui était un chouia à la bourre pour endiguer une inflation d'une autre nature en 2022, agisse de façon trop zélée cette fois-ci pour un phénomène qui pourrait s'avérer cette fois-ci passager. Avec, au final, le risque de faire une "Trichet" et devoir, dans six mois, faire machine arrière, manœuvre qui aura coûté cher en croissance et en crédibilité à l'institution.

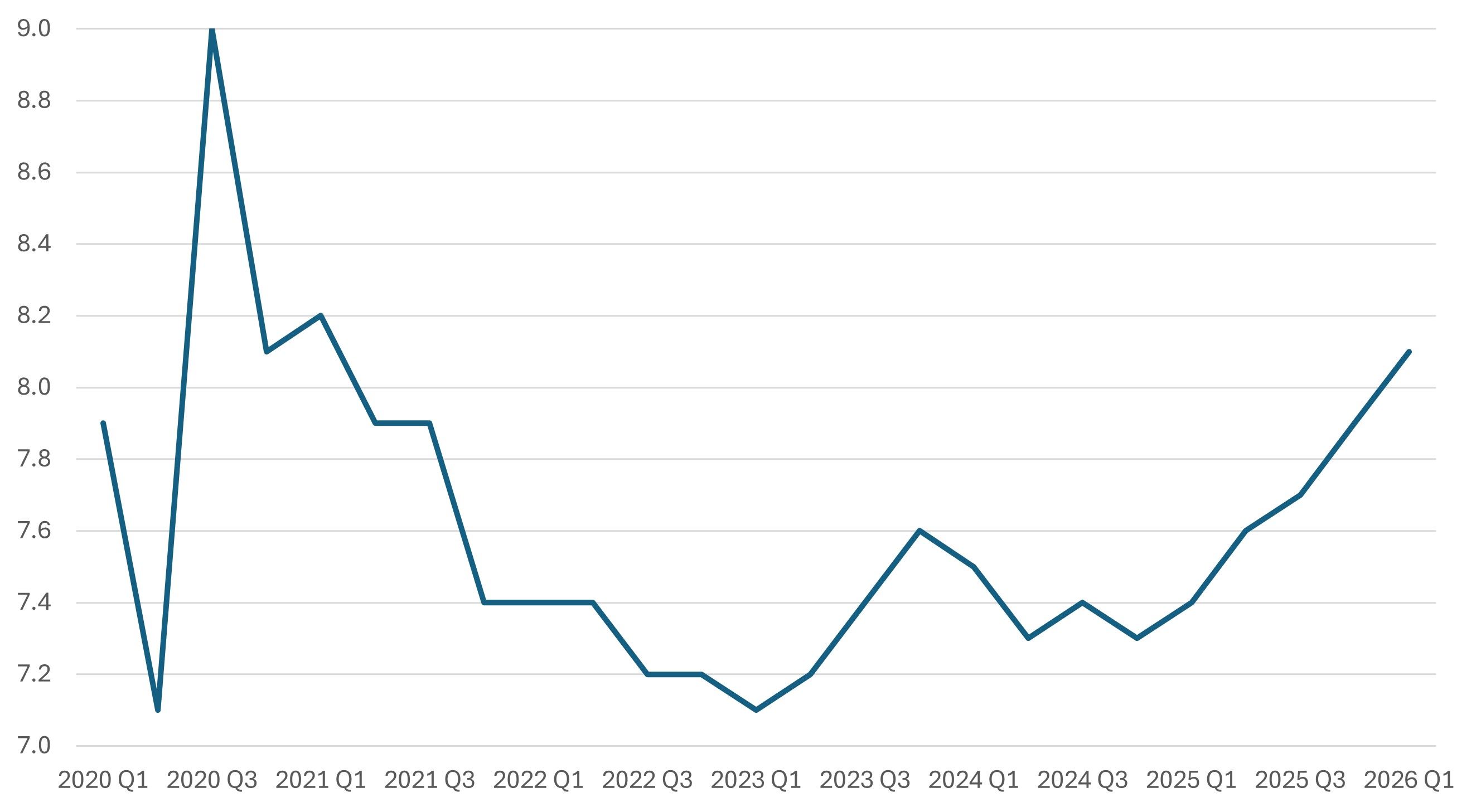

Le graph. de la semaine :

Le taux de chômage continue sa progression en France

Source : INSEE, du T1 2020 au T1 2026.

Performances

Classes d'actifs

Les semaines se suivent et se ressemblent sur les marchés. La guerre au Moyen-Orient continue d’offrir sa dose d’espoir hebdomadaire sans que, concrètement, il ne se passe rien. Cela permet aux marchés d’actions de continuer à s’apprécier sans véritable catalyseur. Mais également au compartiment obligataire qui témoigne de la prudence des investisseurs à l’égard d’un contexte qui reste chargé d’incertitudes. Seule véritable bonne nouvelle dans cet environnement, l’éventualité d’un déblocage du détroit d’Ormuz pèse sur les cours du pétrole qui s’inscrivent en recul. Le baril de Brent, qui avait commencé la semaine sur le seuil des 100 dollars, l’a conclu sous les 92 dollars.

| Classes d'actifs * | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Actions | 1.0 | 13.1 |

| Obligations | 0.8 | 0.9 |

| Matières Premières | -3.1 | 25.8 |

| Liquidités | 0.0 | 0.8 |

Actions

Preuve que la tendance actuelle manque cruellement de conviction, la hausse générale sur les marchés actions a été en demi-teinte la semaine passée. À l’exception de Londres qui a conclu dans le rouge - pénalisée par son exposition au secteur énergétique -, toutes les zones géographiques sont parvenues à conclure en territoire positif la semaine passée. Une fois encore, ce sont les marchés émergents qui se démarquent à la hausse et continuent, depuis le début de la guerre, de creuser leur avance au palmarès annuel.

| Régions ** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Amérique du Nord | 0.8 | 11.7 |

| Japon | 1.2 | 17.1 |

| Europe hors Royaume-Uni | 0.5 | 8.1 |

| Asie-Pacifique hors Japon | 0.1 | 10.9 |

| Pays émergents | 3.3 | 26.5 |

Obligations

Une fois encore, le compartiment obligataire n’est pas pénalisé par la tendance qui prévaut sur les actions. La prudence des investisseurs a été une nouvelle fois palpable la semaine passée avec l’appréciation de l’ensemble des segments obligataires. Et notamment de l’investment grade qui signe la meilleure performance hebdomadaire. Une appréciation qui lui permet de combler encore un peu l’écart qui le sépare du haut rendement au palmarès qui prévaut depuis janvier.

| Segments *** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Investment Grade | 0.8 | 0.9 |

| High Yield | 0.5 | 1.3 |

| Court Terme | 0.3 | 0.4 |

Globalement, la semaine s’est traduite par une détente sur le front souverain où les rendements des emprunts d’État à long terme ont reculé. Comme pour les actions, l’espoir d’un règlement prochain du conflit au Moyen-Orient a été le principal moteur de cette tendance. Du reste, contrairement aux précédentes semaines, le mouvement a été plutôt homogène de part et d’autre de l’Atlantique. Ainsi, le 10 ans US a lâché 12 pb hebdomadaires tandis qu’en Europe, son pendant allemand en a cédé dix.

| Indicateurs clés | Niveau |

|---|---|

| US T-Bond 10 ans (Etats-Unis) | 4.43 % |

| Bund 10 ans (Allemagne) | 2.90 % |

| OAT 10 ans (France) | 3.48 % |

Marché des changes

Du côté des changes, l’espoir d’une amélioration sur le front géopolitique s’est mécaniquement traduit par un recul du dollar. Parallèlement, l’anticipation d’un durcissement des conditions monétaires de ce côté-ci de l’Atlantique ce mois-ci tendait à raffermir l’euro face aux autres devises. Cette tendance hebdomadaire permet, au final, à la paire euro-dollar de se maintenir sur le seuil des 1,16.

Principales parités

1 € = 1,16 $

1 € = 0,87 £

1 € = 185,45 ¥

Autres indicateurs (dernières données disponibles)

| Inflation | Taux directeurs |

|---|---|

| Etats-Unis = 3.8 % | Etats-Unis = 3.50 - 3.75 % |

| Zone Euro = 3.0 % | Zone Euro = 2.00 % |

À surveiller cette semaine

- Lundi : PMI manufacturier-Caixin (Chi), ventes au détail (All), PMI manufacturier (Esp, Ita, Fra, All, UE, US), taux de chômage (UE), ISM manufacturier (US).

- Mardi : IPC et IPC core (UE), rapport JOLTS (US).

- Mercredi : PMI services (Jp, Chi, Esp, Ita, Fra, All), PMI services et composite (UE, GB, US), créations d'emplois non agricoles-ADP, ISM non manufacturier, commandes à l'industrie (US), Beige Book (Fed).

- Jeudi : discours de Lagarde (BCE), ventes au détail (UE), inscriptions hebdomadaires au chômage (US), discours de Bailey (BoE).

- Vendredi : dépenses des ménages (Jp), PIB-T1 (UE), salaire horaire moyen, créations d'emplois dans le secteur non agricole, taux de chômage (US), discours de Bailey (BoE).

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

Accompagnement éditorial : Edit360.