Pourquoi les marchés émergents d’aujourd’hui n’ont rien à voir avec les marchés émergents d’hier

Pictet AM : le curseur bouge entre marchés développés et marchés émergents.

Le curseur bouge entre marchés développés et marchés émergents.

Par Bahar Sezer-Longworth, Senior Stewardship Specialist & Client Portfolio Manager

Pendant des décennies, les investisseurs évaluaient les économies émergentes au regard de ce qui y était extrait ou assemblé, et non pas de la valeur ajoutée de ce qui y était produit. Cette distinction marquait la ligne de séparation entre les marchés en développement et les marchés développés.

Aujourd’hui, elle n’a plus vraiment de sens.

Les progrès des pays émergents le long de la chaîne de valeur mondiale sont évidents, et ce, sur deux fronts. Premièrement, les producteurs de matières premières comme le Chili, le Brésil et l’Indonésie captent davantage de valeur industrielle de leurs ressources naturelles en s’étendant à la transformation et à la fabrication.

Ensuite, vient la technologie: La Chine et d’autres économies asiatiques sont en train de surpasser leurs homologues occidentaux et de poser en leaders mondiaux dans des secteurs à plus grande valeur ajoutée tels que la technologie et la santé.

Ce phénomène a d’importantes conséquences économiques. En élargissant leur production intérieure et en augmentant les exportations de biens de plus grande valeur, les pays émergents peuvent réduire leurs déficits courants et leur dépendance à des flux de capitaux étrangers volatils.

Ce qui a également des implications importantes sur les investissements. Les entreprises émergentes peuvent désormais conserver une part plus importante des bénéfices générés par les chaînes d’approvisionnement mondiales. C'est un changement à long terme que les valorisations des actions émergentes ne reflètent pas encore totalement, ce qui offre aux investisseurs des opportunités de capter la croissance structurelle grâce à des actions émergentes.

Au-delà des mines: extraire plus de marges

Les producteurs de matières premières des marchés émergents sont spécialisés depuis longtemps dans des activités amont à faible valeur. Ils extrayaient des minéraux du sol et les exportaient sous forme brute ou équivalente. Bien que ce modèle ait été une source de croissance, il laissait les parties les plus rentables de la chaîne de valeur aux spécialistes en aval, notamment les économies avancées disposant d'une certaine envergure industrielle, d'infrastructures sophistiquées et d'un savoir-faire technique.

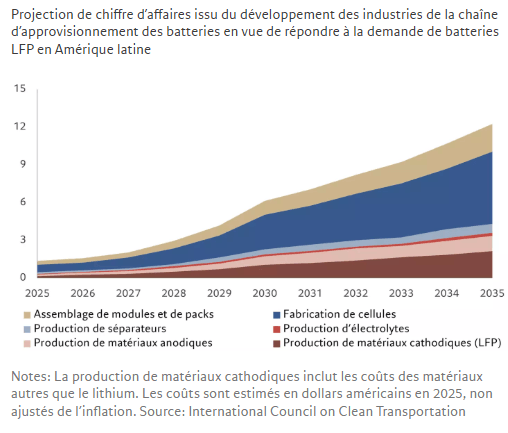

Cela dit, la situation est en train de changer. Les producteurs des marchés émergents cherchent de plus en plus à étendre leur influence sur l'ensemble de la chaîne de valeur mondiale: ils transforment les matières premières en intrants raffinés et en produits intermédiaires qui génèrent des marges bénéficiaires plus élevées. Cela comprend la transformation du nickel en précurseurs de batterie ou en matériaux intermédiaires utilisés pour produire les composants finaux d’une batterie, le traitement du lithium en matériaux cathodiques ou du minerai de fer en granulés et en acier de spécialité.

Prenez l’exemple du Chili. Le deuxième producteur mondial de lithium, qui est un élément essentiel pour les véhicules électriques (VE) et les systèmes de stockage d’énergie, ne se limite plus à l’extraction et se tourne vers le raffinage domestique et l'avale avec les matériaux de batterie dans le cadre de sa Stratégie nationale lithium 2023.

L’exploitation minière ne représente généralement que 5 à 10% du coût total d’un bloc-batterie fini. Le reste provient du raffinage, des matériaux cathodiques et anodiques, des électrolytes et des séparateurs, de la production de cellules, de l’assemblage du pack et du recyclage en fin de vie. Chaque étape nécessite un savoir-faire technique et une infrastructure, et génère donc une valeur beaucoup plus importante que la seule exploitation minière.

Au bout du compte, le Chili veut raffiner tout le lithium extrait localement. Pour des producteurs comme SQM, l’une des plus grandes sociétés de lithium au monde, ce changement ouvre la voie à des activités à forte marge plus en aval.

Fig. 1 Grimper le long de la chaîne d’approvisionnement des batteries

D’autres géants miniers poursuivent une stratégie similaire pour renforcer leur contrôle stratégique et leurs profits.

Au Brésil, Vale, le plus grand producteur mondial de minerai de fer, produit désormais des granulés de qualité à partir de sources d’énergie renouvelables(1). Il s’oriente également vers l’expédition et la logistique pour améliorer son contrôle sur l’ensemble de la chaîne d’approvisionnement, de l’extraction à la livraison.

L’Indonésie, premier pays producteur de nickel au monde, développe un pôle mondial pour le raffinage du nickel et des minéraux de batteries de véhicules électriques. Rassembler des capacités de traitement aval, telles que la fonte et la lixiviation acide à haute pression onshore, devrait générer des opportunités d’investissement représentant plus de 500 millions de dollars d’ici à 2040(2).

Technologie: l’opportunité du dépassement

Alors que les exportateurs de matières premières cherchent à augmenter leurs capacités de traitement, les économies qui ne disposent pas de ressources naturelles exportent davantage dans le domaine où elles excellent: la technologie.

La Chine, la Corée et Taïwan sont à l’avant-garde de cette évolution. Les puissances technologiques d’Asie du Nord rattrapent rapidement les pays occidentaux. Dans de nombreux cas, elles les dépassent même pour les exportations de technologies spécialisées telles que les semi-conducteurs, la robotique, les batteries et les véhicules électriques.

Grâce à ce bond technologique (les économies sautent des étapes intermédiaires, adoptent des innovations de pointe et gagnent en compétitivité), les derniers arrivés peuvent prendre des positions dominantes dans les secteurs émergents sans avoir à supporter le fardeau de systèmes existants. Les investisseurs peuvent ainsi repérer les pays où la croissance future et les leaders du marché sont susceptibles d’émerger.

Un récent rebond alimenté par l’IA a poussé les actions d’entreprises telles que les sud-coréennes Taiwan Semiconductor Manufacturing Company et Samsung Electronics, ou encore SK Hynix, des valeurs qui figurent parmi les plus prestigieuses du secteur technologique, vers des sommets records.

De nombreuses introductions en bourse dans les tuyaux

Nous avons des raisons de croire qu’il ne s’agit pas d’un boom de courte durée. L’innovation en Asie donne naissance à un vaste portefeuille de sociétés technologiques qui seront bientôt cotées en bourse.

Hong Kong en est l’un des principaux bénéficiaires et redevient le principal lieu de cotation mondial avec un pipeline d'introductions en bourse comptant plus de 350 sociétés(3). Les start-ups technologiques, en particulier dans l’IA, les puces photoniques et la robotique, représentent plus de la moitié des levées de fonds(4).

Les transactions récentes soulignent le fort intérêt des investisseurs. Le cours de l’action de l'entreprise chinoise d’informatique optique basée sur l’IA Shanghai Xizhi, plus connue sous le nom de Lightelligence, a bondi de près de 400% dès de ses débuts en avril 2026, soit la deuxième meilleure performance enregistrée depuis 1985 pour la première journée d’une introduction en bourse à Hong Kong d'une valeur d'au moins 100 millions de dollars américains.

Les marchés technologiques asiatiques offrent également un avantage sur le plan des valorisations. Les investisseurs ont accès à une bonne partie des thèmes de croissance structurelle de l’IA que l'on retrouve aux États-Unis, mais avec une décote par rapport à leurs homologues américains. Par exemple, les multiples de bénéfices à terme de SK Hynix et Samsung Electronics sont environ 30% inférieurs à ceux de Micron(5).

Cette dynamique s'appuie sur le leadership croissant de l’Asie dans la recherche et développement sur des technologies clés telles que l’IA, la biotechnologie, la robotique, les matériaux avancés ou encore l’énergie(6).

La Chine est le leader incontesté. Par exemple, son marché de la robotique, d'une valeur 47 milliards de dollars, devrait croître de 23% par an jusqu’en 2028. Les robots industriels représentent une part importante de la demande. Le pays en installe 295 000 nouvelles unités chaque année, plus que l'ensemble du reste du monde(7).

Les robots ne sont plus cantonnés aux usines et on les voit de plus en plus. À Shenzhen et dans d’autres grandes villes, des baristas humanoïdes servent de parfaits cafés au lait, tandis que les robots jaunes et noirs de Meituan naviguent sur les trottoirs et entre les complexes résidentiels pour livrer les repas de restaurant, des courses et les articles des supérettes dans les différents quartiers.

Pharmacie et biotechnologie: traitements nouvelle génération

Les entreprises émergentes montent également le long de la chaîne de valeur pharmaceutique et biotechnologique. Elles passent des médicaments génériques à volume élevé et à faible marge à des activités à plus forte valeur ajoutée telles que les essais cliniques avancés et le développement de médicaments thérapeutiques et spécialisés innovants et complexes, avec le soutien d'investissements croissants dans la R&D.

La Chine s’impose rapidement comme un leader mondial de l’oncologie, en particulier pour les thérapies ciblées ainsi que le dépistage et le diagnostic basés sur l’IA. Elle a dépassé les États-Unis dans le domaine de la recherche sur le cancer. Le pays est aujourd’hui le premier au monde pour les phases précoces des essais de médicaments. Au troisième trimestre 2025, 40% des phases précoces des essais cliniques dans le monde ont eu lieu en Chine, contre 35% aux États-Unis(8).

L’avantage de la Chine est sa rapidité et son efficacité dans le domaine des essais cliniques, en particulier pour les médicaments biologiques, des molécules complexes dérivées d’organismes vivants, telles que des protéines et des gènes, qui sont plus difficiles et coûteuses à produire que les médicaments traditionnels. Ils ciblent des parties spécifiques du système immunitaire pour traiter des maladies chroniques comme le cancer ou les maladies auto-immunes et inflammatoires.

Prenons l’exemple de la société Wuxi, cotée à Hong Kong. Au niveau mondial, elle contrôle environ 20% des conjugués anticorps-médicaments (qui sont souvent décrits comme des missiles biologiques utilisés dans le traitement ciblé du cancer) soit plus que toute autre entreprise au monde.

En progressant sur les chaînes de valeur, les marchés émergents capturent une part plus importante des bénéfices mondiaux et renforcent en même temps leur potentiel de croissance. Pour les investisseurs, ce changement structurel renforce l’intérêt des actions émergentes comme source de performances durables et de meilleure qualité.

- https://vale.com/w/vale-makes-pellets-using-renewable-energy-sources-for-the-first-time

- https://plus.reuters.com/indonesias-half-trillion-dollar-move-up-the-value-chain/p/1

- https://www.hkexgroup.com/Media-Centre/Insight/Insight/2026/Johnson-Chui/AI-IPOs-Drive-a-Strong-Start-to-2026?sc_lang=en

- https://www.hkexgroup.com/Media-Centre/Insight/Insight/2026/HKEX-Insight/Q1-2026-Hong-Kong-Market-Update?sc_lang=en

- Source: Bloomberg, données au 27.05.2026

- https://www.aspi.org.au/programs/critical-technology-tracker/

- https://chinapower.csis.org/china-industrial-robots/

- https://www.ft.com/content/ad55ee0c-ae32-42df-8e64-a2690454be8d?syn-25a6b1a6=1