À l'essence de Musk

Fidelity International : pour un patron de banque centrale, il n'est pas toujours évident d'annoncer des mauvaises nouvelles.

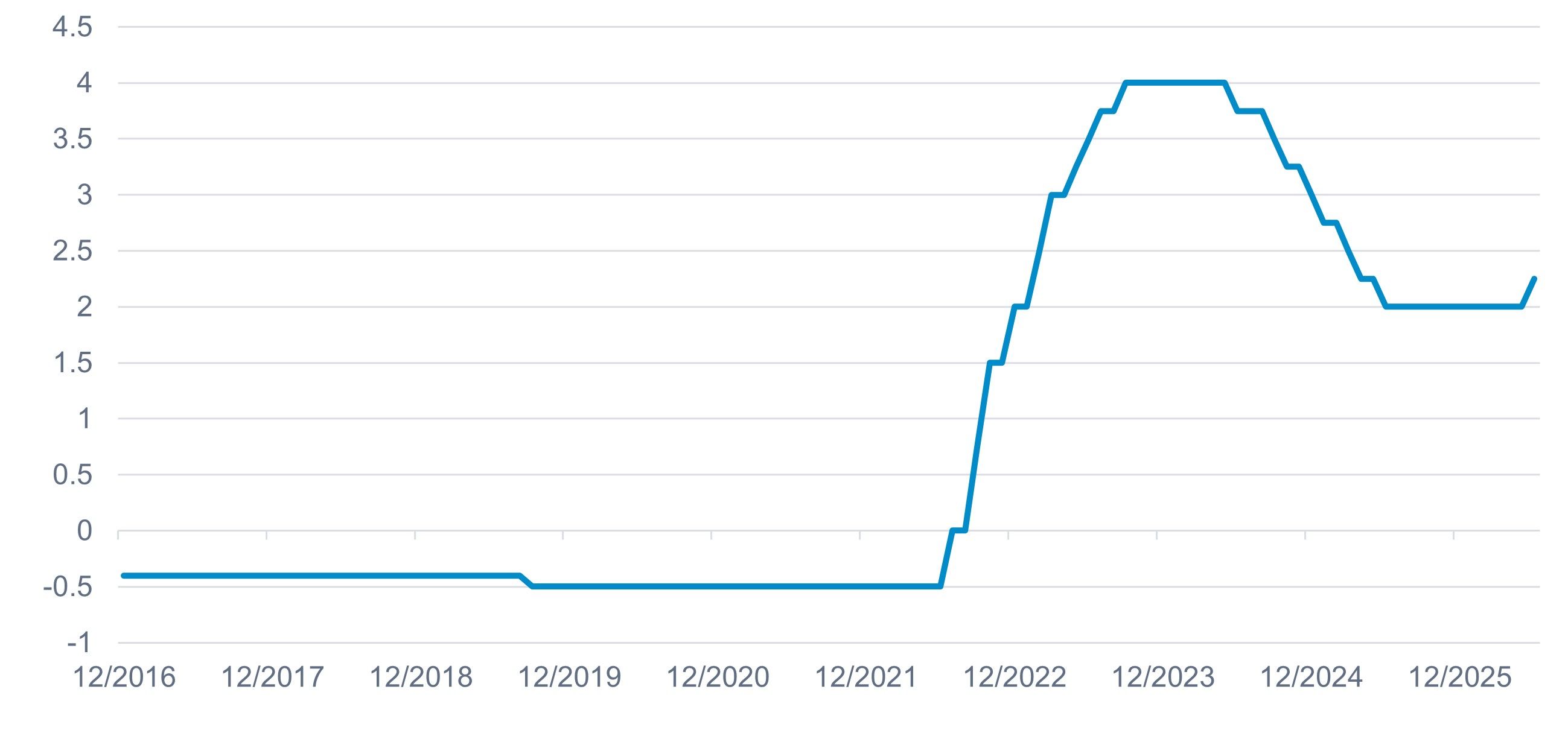

Pour un patron de banque centrale, il n'est pas toujours évident d'annoncer des mauvaises nouvelles. Heureusement, la semaine passée, Christine Lagarde a bénéficié d'un timing parfait pour faire passer crème la première hausse de taux - 25 pb - depuis trois ans.

Et pour cause. Déjà, parce qu'avec un mercure inflationniste en hausse, l'annonce était largement attendue. Ensuite, parce qu'elle a rassuré sur le fait qu'il ne s'agissait pas du début d'un cycle. Enfin, plus prosaïquement, parce que les investisseurs avaient vraiment la tête ailleurs. Dans les étoiles, pour être précis. Excités comme des gamins avant une journée chez Mickey, ils attendaient avec impatience la mise en orbite boursière de SpaceX. Et pour cause, l'entrée au Nasdaq du dernier fleuron d'Elon était attendue ni plus ni moins comme l'IPO du siècle, du millénaire, de l'histoire… bref, de l'univers !

Et l'opération aurait pu mal tourner si Donald n'avait pas rengainé sa menace de frappes contre Téhéran, se souvenant à temps que son ex-DOGE avait une petite affaire sur le pas de tir boursier. Finalement, le titre a décollé de près de 20 % lors de son premier jour de cotation valorisant la firme à plus de 2 100 milliards de dollars et la fortune de son proprio à plus de 1 000 milliards. Le marché se rassurait sur son appétit gargantuesque pour les histoires asimoviennes de science-fiction, d'espace, d'IA et de colonies martiennes. Malgré des pertes colossales de 4,9 milliards en 2025 et un peu moins sur le seul premier trimestre, le narratif à l'essence de Musk a été plus fort que le reste. Ce qui est plutôt de bon augure pour les prochaines IPO. Reste que ce compte financier peut paraître un peu délirant. Acheter du risque futur alors qu'on a déjà du mal à solder celui qui pèse sur la conjoncture en dit long sur l'état mental des marchés. D'autant que la "prime Musk" que les investisseurs échevelés achètent les yeux fermés ne tient qu'aux promesses - pas toujours tenues d'ailleurs par le passé - d'un simple mortel sur le très long terme. Enfin, tout porte à croire que ce genre de valeurs filent un autre coton dans quelque temps si la Fed prend une tangente monétaire moins accommodante. Sur le sujet, on en saura plus cette semaine…

Le graph. de la semaine :

Une première remontée du taux directeur de la BCE depuis trois ans

Source : Datastream, decembre 2016 - juin 2026

Performances

Classes d'actifs

Dans le contexte qui prévaut depuis plus de trois mois, les investisseurs ont une nouvelle fois donné le sentiment de ne pas savoir sur quel pied danser, la semaine passée. Alors que les tensions sont montées d'un cran au Moyen-Orient et qu'une énième promesse de cessez-le-feu tombait en fin de semaine, c'est surtout l'hésitation qui a dominé. Actions et obligations sont parvenues à arracher une hausse tandis que la perspective d'un accord de paix plombait le pétrole et, à sa suite, les matières premières. Les cours de l'or noir se sont en effet installés sous les 90 dollars, le baril de Brent concluant la semaine à 86 dollars.

| Classes d'actifs * | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Actions | 0.5 | 12.2 |

| Obligations | 0.3 | 0.5 |

| Matières Premières | -2.5 | 21.7 |

| Liquidités | 0.0 | 0.9 |

Actions

Les marchés actions ont terminé en ordre dispersé. L'espoir d'un accord de paix en fin de semaine a surtout profité aux marchés européens, le Vieux continent restant le plus exposé énergétiquement à la fermeture du détroit d'Ormuz. Malgré l'excitation des marchés avec l'IPO XXL de SpaceX, les actions américaines n'ont que faiblement profité de l'aubaine géopolitique de fin de semaine. Inversement, les actions japonaises ont été délaissées. Depuis janvier, celles-ci demeurent toutefois à la deuxième place du classement général derrière les marchés émergents.

| Régions ** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Amérique du Nord | 0.5 | 10.5 |

| Japon | -1.7 | 15.6 |

| Europe hors Royaume-Uni | 1.9 | 9.6 |

| Asie-Pacifique hors Japon | 0.9 | 9.7 |

| Pays émergents | -0.1 | 25.2 |

Obligations

Preuve que, malgré les signes un peu plus tangibles d'un véritable accord en fin de semaine, les investisseurs n'ont pas été totalement sereins sur la semaine écoulée, le compartiment obligataire a été recherché. Si la tendance générale n'est pas non plus tranchante, tous les segments ont conclu sur une note positive, l'investment grade signant la plus forte hausse hebdomadaire. Depuis janvier, c'est le haut rendement qui caracole toujours en tête du palmarès annuel.

| Segments *** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Investment Grade | 0.3 | 0.5 |

| High Yield | 0.2 | 1.5 |

| Court Terme | 0.2 | 0.3 |

La semaine s'est soldée par une détente générale mais relative du rendement des emprunts d'État à long terme. Nombreux ont été les facteurs qui ont animé le front souverain : hausse de taux de la BCE, inflation américaine ressortie à 4,2 % (mai), baisse des cours du pétrole, anticipations monétaires avec le FOMC de mercredi… Au final, le 10 ans américain cède 6 pb sur la semaine tandis que son pendant allemand recule seulement de 3 pb, tout comme l'OAT de même maturité.

| Indicateurs clés | Niveau |

|---|---|

| US T-Bond 10 ans (Etats-Unis) | 4.48 % |

| Bund 10 ans (Allemagne) | 3.00 % |

| OAT 10 ans (France) | 3.65 % |

Marché des changes

Côté change, la semaine a essentiellement été marquée par un recul de l'euro face aux autres devises. Ce, malgré le resserrement monétaire orchestré par la BCE. Du reste, largement anticipé, celui-ci avait surtout profité à la devise européenne les semaines précédentes. Cette légère dépréciation n'a toutefois pas eu d'impact particulier sur la paire euro-dollar qui se maintient sur le seuil des 1,16.

Principales parités

1 € = 1.16 $

1 € = 0.86 £

1 € = 185.30 ¥

Autres indicateurs (dernières données disponibles)

| Inflation | Taux directeurs |

|---|---|

| Etats-Unis = 4.2 % | Etats-Unis = 3.50 - 3.75 % |

| Zone Euro = 3.2 % | Zone Euro = 2.00 % (2.25 % au 11/06/2026) |

À surveiller cette semaine

- Lundi : Discours de Lagarde (BCE), production industrielle (UE), Empire State, production industrielle (US).

- Mardi : Production industrielle, taux de chômage, conférence-NBS (Chi), réunion de politique monétaire (BoJ), sentiment économique-ZEW (UE, All).

- Mercredi : IPC, IPP (UK), IPC et IPC core (UE), discours de Lagarde (BCE), ventes au détail (US), réunion de politique monétaire (Fed).

- Jeudi : Taux de chômage, évolution du nombre de demandeurs d'emploi, salaire moyen (GB), réunion de politique monétaire et Minutes (BoE), Philly Fed, inscriptions hebdomadaires au chômage (US).

- Vendredi : IPC national core et IPC national (Jp), Minutes (BoJ), IPP (All), ventes au détail (GB).

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

Accompagnement éditorial : Edit360.

Informations sur les risques

La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et l’investisseur est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises. Il est possible que les émetteurs d’obligations ne puissent pas rembourser les fonds qu’ils ont empruntés ou verser les intérêts dus. Source : Fidelity International, Thomson Reuters Eikon. Les performances passées ne préjugent pas des performances futures. Performances des classes d’actifs affichées en €. *Classes d'actifs : Actions (MSCI AC World $) ; Obligations (ICE BofAML Euro Large Cap.) ; Matières Premières (Bloomberg Commod. €) ; Liquidités (Cash €). **Indices Actions : Amérique du Nord (MSCI North America $) ; Japon (MSCI Japan $) ; Europe ex. UK (MSCI Europe ex. UK $) ; Asie-Pacifique ex. Japon (MSCI Pacific ex. JP $) ; Pays émergents (MSCI Emerging Markets $). ***Indices de taux : Investment Grade (ICE BofAML Euro Large Cap.) ; Court terme (ICE BofA 1-3 Year Euro Broad Market Index) ; High Yield (Haut Rendement / ICE BofA European Currency Fixed & Floating Rate High Yield Index). Inflation : US CPI Urban Consumers YoY et Euro Area MUICP All Items YoY. Taux directeurs : Federal Fund Target Rate Upper Bound et ECB Deposit Facility Announcement Index.

Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable.

Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume-Uni ou aux Etats-Unis. Ce document est destiné uniquement aux investisseurs résidant en France. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75116 Paris. CP202103. PM 4045