Construire des portefeuilles dans un environnement inflationniste

Fidelity International : tous les épisodes inflationnistes ne se déroulent pas de la même manière.

Tous les épisodes inflationnistes ne se déroulent pas de la même manière. Le contexte est déterminant pour les allocataires, d’autant plus que les marchés deviennent structurellement plus imprévisibles.

Le paysage d’investissement depuis 2020 est caractérisé par une inflation plus élevée, des taux plus importants et un changement de régime de politique économique, en contraste avec l’environnement favorable qui dominait au cours des années 2010. Les chocs de marché étaient alors principalement liés à la demande et intervenaient dans un contexte de faible inflation et de politiques de soutien. Pour la plupart des investisseurs, une allocation 60/40 entre actions et obligations permettait de traverser les phases de volatilité sans encombre.

Ce contexte a changé. Selon nous, nous entrons dans une phase de fragmentation mondiale, marquée par un manque de consensus autour du commerce international et des flux de capitaux, une inflation et des taux directeurs élevés, une expansion budgétaire et une accumulation de dette, ainsi qu’un risque géopolitique accru. Le choc actuel sur l’offre énergétique est à la fois une manifestation et un symptôme de cette fragmentation macroéconomique, entraînant des prix structurellement plus élevés et une dispersion accrue entre les marchés (entre les régions exposées à l’énergie qui subissent les perturbations du détroit d’Ormuz et les pays exportateurs qui bénéficient de la hausse des prix).

Les investisseurs devront désormais intégrer ces caractéristiques dans la construction de portefeuilles défensifs, en particulier un niveau plus élevé d’inflation. Une simple répartition entre obligations et actions ne permettra pas de protéger les portefeuilles dans les différents régimes inflationnistes de cette nouvelle ère d’investissement. Les investisseurs devront plutôt envisager :

- D’élargir l’univers d’investissement en intégrant des actifs réels et des obligations indexées sur l’inflation, pour justement se protéger contre l’inflation.

- D’ajuster le niveau des expositions afin de maintenir un équilibre entre protection contre l’inflation et risque accepté.

- De gérer les expositions de manière plus dynamique en fonction de l’environnement macroéconomique, en réduisant par exemple l’allocation à la duration lorsque l’inflation se ressaisit.

Définir les régimes d’inflation

L’inflation est un risque complexe car elle est variable. Il n’existe pas de solution unique. Déterminer comment protéger les portefeuilles suppose d’abord d’identifier le régime d’inflation dans lequel on se situe, ainsi que celui vers lequel on pourrait tendre. Ces régimes se définissent notamment par la trajectoire de l’inflation, à la hausse ou à la baisse, son niveau, élevé ou faible, et son caractère ancré ou non ancré, autrement dit la capacité des autorités à la maîtriser.

Par ailleurs, l’inflation ne reflète qu’une partie de la situation. Une croissance élevée peut soutenir les actifs même dans un environnement d’inflation forte, mais la combinaison d’une hausse des prix et d’un ralentissement de la croissance correspond à un environnement de type « stagflationniste », particulièrement délicat pour les décideurs politiques. Comprendre le comportement des différentes classes d’actifs en période d’inflation suppose ainsi d’intégrer également la dynamique de croissance conjoncturelle.

Régimes de croissance et d’inflation

Vues sur l’impact de l’évolution de la croissance et de l’inflation sur la définition des régimes macroéconomiques

Les régimes présentés dans le graphique ci‑dessus mettent en évidence des tendances générales utiles pour orienter les décisions d’allocation en fonction de la trajectoire d’inflation. Par exemple, les actions ont tendance à bien se comporter lorsque l’inflation recule et que la croissance s’accélère, tandis que les obligations souveraines nominales sont performantes lorsque la croissance et l’inflation ralentissent simultanément.

Une approche plus opérationnelle consiste toutefois, à partir des actifs individuels, à les confronter au régime que l’on estime en place. Les performances passées ne permettent pas de déterminer précisément, par exemple, le comportement de la dette en devises fortes dans les marchés émergents dans un régime donné, mais elles mettent en évidence des schémas utiles pour les allocataires cherchant à construire un portefeuille capable d’amortir des risques en particulier.

Selon notre scénario central, nous nous dirigeons vers un régime davantage « reflationniste », caractérisé par une hausse conjointe de la croissance et de l’inflation, soutenue aujourd’hui par des politiques économiques favorables et des fondamentaux solides. Un tel environnement serait favorable aux actions si la croissance restait résiliente. Il existe toutefois un risque de basculement entre le régime deux et trois à moyen terme (cf. schéma ci-dessus), dans un contexte de persistance des tensions géopolitiques et de fragmentation. Les investisseurs qui souhaitent se prémunir contre ces risques devront à la fois se couvrir contre l’inflation et ajuster leurs allocations de manière dynamique en fonction de l’évolution du contexte macroéconomique.

Comment les différents régimes affectent les portefeuilles

La variable cruciale qui détermine l’évolution de l’inflation est la marge de manœuvre dont disposent les banques centrales pour agir dans un régime donné.

Un régime de forte inflation rend les banques centrales relativement impuissantes, car il réduit la capacité des décideurs à lutter contre l’inflation sans affecter la croissance. Il supprime l’option de vente (« put ») des banques centrales. Cet environnement n’est pas favorable aux actifs risqués, car l’inflation en érode la valeur tandis que le cadre monétaire est également moins favorable.

En revanche, les actifs réels, comme les matières premières, ont généralement de bonnes performances dans ces configurations de marché.

“L’exposition aux matières premières a historiquement aidé à protéger les investisseurs dans des environnements inflationnistes, car il s’agit d’actifs réels liés à la hausse des coûts des ressources, et en raison de leur corrélation plus faible avec les autres actifs”, explique James Richards, gérant chez Fidelity qui regardent de près les matériaux de transition. “Pour les investisseurs préoccupés par la concentration sur des positions consensuelles, telles que les gagnants des dépenses d’investissement liés à l’IA, les matières premières introduisent des moteurs de performance différenciés, renforçant la diversification du portefeuille.”

La performance des obligations d’État, quant à elle, varie en fonction de la force du « put » des banques centrales. Les performances de certaines obligations souveraines ont été solides pendant des régimes de forte inflation, ce qui peut sembler contre-intuitif étant donné que les anticipations de hausse de l’inflation entraînent généralement une hausse des rendements et une baisse des prix des obligations.

Mais en réalité, la performance de la duration a dépendu du type spécifique d’inflation. Les stratégies cibles des banques centrales implique que l’inflation revient généralement vers sa moyenne, entraînant en parallèle une baisse des rendements obligataires. Dans ces cas, les périodes de forte inflation ont souvent été suivies de solides performances en termes de duration. Ainsi, si l’inflation semble revenir vers sa moyenne - généralement parce que les marchés estiment que les banques centrales peuvent resserrer de manière appropriée - une inflation élevée peut précéder des résultats favorables pour la duration.

Mais lorsque l’inflation est persistante, cela devient plus difficile. Les perspectives à court terme d’une inflation structurellement plus élevée, alimentée par la fragmentation et l’instabilité mondiales, suggèrent que nous sommes plus proches de ce dernier scénario.

Il existe également un potentiel au sein de l’univers obligataire pour les durations courtes, qui sont moins exposées aux variations des taux d’intérêt, pour offrir de la stabilité aux portefeuilles grâce au portage - le rendement régulier généré par la détention d’une obligation.

James Durance, gérant obligataire qui se concentre sur les stratégies de duration courte, explique : “L’un des principaux changements depuis 2022 est que le marché obligataire offre de nouveau un potentiel de rendement significatif. Dans un environnement d’inflation structurellement plus élevée, ce portage peut jouer un rôle plus important pour aider les investisseurs à absorber la volatilité des marchés et à maintenir un potentiel de performance réelle dans le temps.

“Au sein des marchés du crédit de duration courte, nous continuons de voir des opportunités pour générer des performances attractives tout en maintenant un profil de taux d’intérêt relativement défensif par rapport aux obligations de duration plus longue.”

Les obligations indexées sur l’inflation, quant à elles, peuvent être utiles pour les portefeuilles si vous anticipez une hausse de l’inflation.

“Avec une inflation appelée à rester au-dessus des objectifs des banques centrales et des anticipations de hausse susceptibles de persister, l’obligataire traditionnel risque de laisser les investisseurs exposés”, indique Ravin Seeneevassen, un autre gérant obligataire.

“Les obligations indexées sur l’inflation permettent de combler cet écart en liant directement les performances à l’inflation effective, fournissant une source de rendement qui préserve le pouvoir d’achat. Non seulement elles protègent une allocation obligataire contre l’érosion liée à la hausse des taux, mais elles agissent aussi comme un meilleur outil de diversification que les obligations nominales au sein d’un portefeuille plus large, avec une corrélation plus faible avec les actions sur le cycle.”

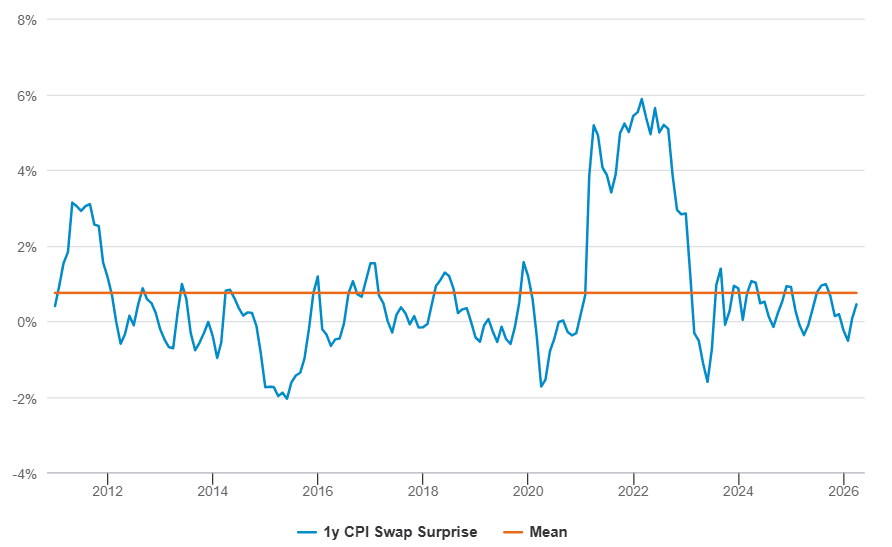

Il sera utile de détenir une allocation de base à cette classe d’actifs. Même si l’inflation peut sembler à un moment donné relativement faible, nous vivons aujourd’hui dans un environnement d’instabilité accrue, dans lequel les prix peuvent évoluer soudainement. Comme le montre le graphique ci-dessous, l’inflation a historiquement pris les investisseurs par surprise. Il est logique de se couvrir contre cette surprise avant qu’elle ne survienne.

L’inflation prend généralement les marchés par surprise

Source : Fidelity International, Macrobond, Bloomberg, mai 2026

Le nouveau portefeuille 60/40

Le portefeuille traditionnel 60/40 était bien adapté à un monde caractérisé par une inflation stable et une intégration mondiale croissante, mais il pourrait avoir du mal à produire des résultats similaires dans un environnement plus fragmenté et incertain, où l’inflation est moins prévisible et où la corrélation entre actions et obligations pourrait rester plus élevée. Ce nouveau contexte incite les investisseurs à aller au-delà des actions et obligations traditionnelles, en se tournant vers un éventail plus large de classes d’actifs et en adoptant une approche plus dynamique de la gestion de portefeuille. Il appartient ensuite aux investisseurs de décider comment mettre en œuvre ces principes en fonction de leurs propres objectifs, de leur tolérance au risque et de leur perception des principaux risques à venir.

Quelles que soient ces considérations, la trajectoire est claire : la résilience des portefeuilles nécessitera probablement une panoplie d’outils plus large que la seule allocation traditionnelle 60/40.

Informations sur les risques

- Les investisseurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d'actualité et avoir déjà été mises à exécution.

- La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et le client est susceptible de ne pas récupérer l’intégralité du montant initialement investi.

- Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises.

- Les investissements sur les marchés émergents peuvent être plus volatils que ceux sur d’autres marchés plus développés.

- Les performances passées ne préjugent pas des performances futures.

- Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration.

- Le cours des obligations est influencé par l’évolution des taux d’intérêt, des notations de crédit des émetteurs et d’autres facteurs tels que l’inflation et les dynamiques de marché. En règle générale, le cours d’une obligation baisse en cas de hausse des taux d'intérêt. Le risque de défaut est fonction de la capacité de l’émetteur à payer les intérêts et à rembourser le prêt à l’échéance. En conséquence, le risque de défaut peut varier entre les États émetteurs et les entreprises émettrices.

Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques ; ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées, à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume-Uni ou aux États-Unis. Ce document est destiné uniquement aux investisseurs résidant en France. Sauf indication contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Actifs et ressources de FIL Limited au 31/05/2026 – chiffres non audités. La marque, les droits de reproduction et les autres droits liés à la propriété intellectuelle sont et demeurent exclusivement détenus par leurs propriétaires respectifs. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le n° GP03-004, 21 Avenue Kléber, 75116 Paris. PM 4039