Démons & Merveilles : Quelques réflexions sur la prochaine réunion de la BCE et son appréhension par les Marchés

Par Mathieu CRON, Gérant Obligataire A en croire les anticipations de marché, le doute n’est pas de mise : lors de la prochaine réunion du Conseil des Gouverneurs, le 11…

Par Mathieu CRON, Gérant Obligataire

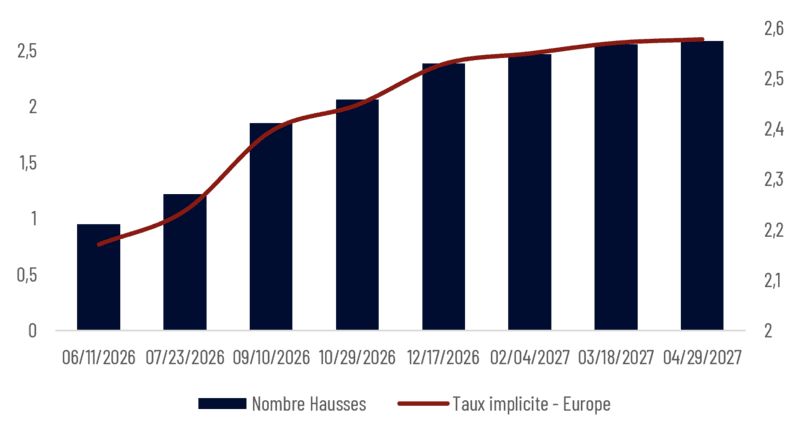

A en croire les anticipations de marché, le doute n’est pas de mise : lors de la prochaine réunion du Conseil des Gouverneurs, le 11 juin prochain, l’Institution en charge de la politique monétaire de la Zone euro va acter une hausse de 25 pb de son taux directeur (cf. graphique ci-dessous).

ANTICIPATIONS DE HAUSSE DE TAUX & TAUX (DIRECTEUR) IMPLICITE EN ZONE EURO

Sources : Bloomberg, Amplegest

Comment leur donner tort, tout à la fois :

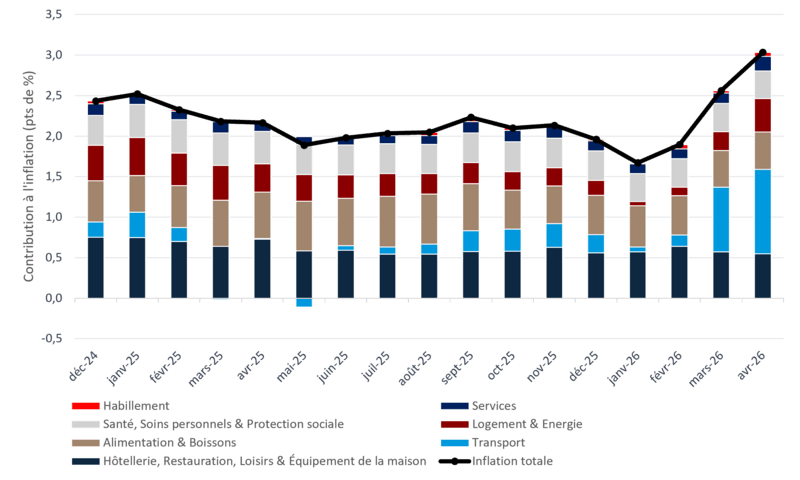

- à l’aune des dernières statistiques d’inflation de la zone euro (+3.2% pour 2.5% d’inflation core, cf. graphique ci-dessous), sachant que le mandat de politique monétaire confié à la BCE est limité à la stabilité des prix ;

- au vu du nombre des membres dudit conseil ayant choisi de plaider la rationalité d’une hausse de taux dès le mois de juin au regard des pressions inflationnistes au cours des dernières semaines, dans le sillon d’Isabel Schnabel (26 mai 2026 et 1er juin 2026) ? Rien que dans les premiers jours du mois de juin, Olli Rehn, Pierre Wunsch et Frank Elderson se sont ainsi fait les avocats d’une remontée des taux avant l’été.

EVOLUTION DE L’INFLATION GLOBALE ET DE SES DIFFERENTES COMPOSANTES EN ZONE EURO

Sources : Bloomberg, Amplegest

L’antienne entonnée par un chœur de plus en plus fourni de gouverneurs en soutien à une hausse immédiate des taux est bien connue et solidement construite : en l’absence de visibilité sur la fin du conflit iranien (et plus immédiatement de l’étranglement du détroit d’Ormuz), face à l’ampleur du choc pétrolier qu’il a d’ores et déjà suscité (et des risques inflationnistes que celui-ci emporte), la Banque centrale européenne ne peut se permettre d’ignorer l’événement et se doit d’agir rapidement :

- Afin d’asseoir une crédibilité écornée par la lenteur de sa réaction au pic inflationniste de 2021-22 et à travers elle ancrer solidement les anticipations d’inflation des acteurs économiques et empêcher une transmission de l’inflation dans les salaires (ce qu’il est commun de désigner sous le vocable d’effets de 2nd tour, de boucle prix-salaires).

- Et dans la mesure où, selon une analyse largement partagée en son sein, ses taux directeurs seraient déjà à leur niveau de neutralité, afin d’éviter un effondrement du taux d’intérêt réel implicite à mesure que déraperaient les anticipations d’inflation.

Bien que largement actée par le marché, elle ne nous semble pas moins soulever un certain nombre de questions/problématiques que les investisseurs ont, semble-t-il, manifestement choisi d’ignorer (l’heure étant bien plus largement à l’avidité qu’à la peur pour reprendre les termes du PDG de Goldman Sachs David Solomon, FT – 02-Juin-2026). Nous allons nous attacher à les développer succinctement dans la suite, avec pour objectif d’en acter un certain nombre d’évolutions dans le positionnement stratégique de nos fonds flexibles, au premier rang desquels, le fonds Octo Crédit Value.

1. Les instruments classiques de politique monétaire sont, non seulement inefficaces et inadaptés pour répondre à un choc d’offre de la nature de celui auquel nous confronte le conflit iranien, mais potentiellement dommageables à la trajectoire économique de la zone euro. En premier lieu, très prosaïquement, parce qu’elle n’a aucune prise sur la racine du choc d’offre dont elle entend traiter les conséquences inflationnistes. Ensuite, parce qu’une remontée des taux entraîne (et c’est là, à l’inverse, tout son intérêt pour répondre à une économie en surchauffe) une compression de la demande au moment même où l’économie à laquelle elle s’adresse se doit déjà d’absorber un choc sur les prix importés/sa position extérieure (i.e. pour les économistes, un choc négatif des termes de l’échange). Ou comment le remède risque, sinon d’être pire que le mal qu’il entend combattre, du moins rajouter aux problèmes qu’il tentait de solutionner.

Il est d’ailleurs intéressant de remarquer (et c’est heureux) que nombre des plaidoyers mentionnés plus haut portent témoignage des inquiétudes quant aux conséquences potentielles d’un resserrement monétaire sur la trajectoire de croissance de la Zone euro ; tout autant d’ailleurs que le fait que les appels à la prudence et à la modération aient été formulés par Luis de Guindos, alors Vice-Président en charge de la Stabilité financière (il a quitté la BCE à la fin du mois de mai). De sorte qu’on peut être fondé à penser que les anticipations de hausse de taux des marchés sont à ce stade bien trop élevées, et que leur prédiction, si elle venait à se confirmer le 11 juin, a toutes les chances d’être assortie de commentaires prompts à déclencher un rally sur les taux.

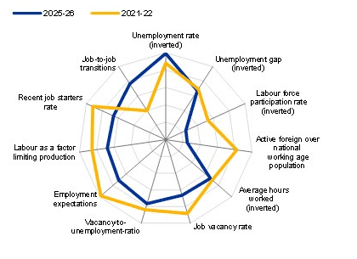

2. L’Etat actuel de l’économie européenne limite les risques de spirale inflationniste et d’effets de second tour sur les salaires. Dans la lignée du commentaire précédent, il est symptomatique qu’à l’heure même où une large part des membres du Conseil des gouverneurs de la BCE semble pressée de conjurer les démons de 2022 et (ré)asseoir sa crédibilité, les économistes de l’institution ont publié une note de blog (« A Tale of Two Energy Crises – Initial conditions matter », 3 juin 2026) soulignant, non seulement les différences entre la situation de l’économie de la Zone euro en 2022 et celle qui prévaut aujourd’hui (étant entendu que les sources de fragilités y semblent aujourd’hui plus nombreuses), mais le fait que la situation du marché du travail est telle que les effets de second tour susceptibles d’être induits par une poussée inflationniste (décrochage des anticipations d’inflation et spirale inflationniste des prix vers les salaires) devraient rester limités (cf. graphique ci-dessous)… D’autant plus limités que le choc d’offre auquel nous confronte le conflit iranien est susceptible d’emporter des conséquences durables, bien au-delà d’une éventuelle réouverture du détroit d’Ormuz.

RADAR DES CONDITIONS PREVALANT SUR LE MARCHE DU TRAVAIL EN ZONE EURO

Sources : Banque centrale européenne, Amplegest

Plus la surface couverte est importante, plus le marché du travail est tendu et les conditions de rémunérations susceptibles de s’améliorer pour les salariés

3. Comme nous l’évoquions lors de notre dernier Hebdo Crédit (« le changement de régime ne met pas le crédit à la diète »), l’évolution des prix du pétrole ne saurait capturer la réalité du choc d’offre auquel nous sommes confrontés, en dépit de l’importance qu’ils occupent aujourd’hui dans la définition des différents narratifs de marché. Et cette distance ne pourra que croître à mesure que le choc induit par l’étranglement du détroit d’Ormuz s’inscrira dans la durée. A s’inscrire dans la durée, ce détestable statu quo (dont les marchés semblent pourtant avoir largement pris leur parti), risque d’entraîner une dérive inflationniste durable de l’économie mondiale, d’autant plus difficile à inverser que le choc initial aura eu le temps de se diffuser, via les chaînes d’approvisionnement, jusqu’au cœur des systèmes de production (cf. schéma ci-dessous). Un processus de diffusion d’autant plus détestable :

- qu’il est non linéaire, et ne se matérialise qu’avec un lag temporel de 6-12 mois par rapport au choc initial sur l’inflation globale et plus tardivement encore sur l’inflation core ;

- qu’il est, en d’autres termes, facile à négliger et à sous-estimer dans son ampleur ;

- et surtout que ses potentialités récessionnistes n’en sont que plus importantes…

DES MECANISMES DE DIFFUSION D’UN CHOC D’OFFRE LIE A L’ETRANGLEMENT D’UN POINT STRATEGIQUE

Sources : The Central Bank’s Watcher, Amplegest

A la suite de ces quelques réflexions, on pourrait être tenté de résumer l’environnement dans lequel il nous appartient de nous positionner, dans les quelques jours qui nous séparent encore de la réunion de juin du Conseil des Gouverneurs de la BCE de la façon suivante : un moment clé dans lequel des banquiers centraux hantés par leurs vieux démons, semblent prêts à prendre le risque d’empêcher plus encore la croissance de la Zone euro au prétexte de restaurer leur crédibilité, dans l’indifférence globale de marchés trop avides, (trop éblouis par les promesses du monde qui vient) ou plus prosaïquement globalement trop inondés de liquidités pour se soucier réellement des fondamentaux économiques et financiers…

Ne voyez dans ce propos aucune amertume. Il ne vise qu’à mettre crûment en lumière la nécessité qui nous est imposée d’équilibrer la prudence à laquelle nous invitent les fragilités multiples des économies qui sont les nôtres, avec la force d’un optimisme a minima technique. Pour réaliser cet équilibre, à l’aune de l’ensemble des éléments qui ont été mentionnés plus haut :

- Nous avons tactiquement décidé d’accroître la duration de notre fonds flagship afin qu’elle soit supérieure à celle de son indice en amont de la décision du 11 juin prochain ;

- Nous avons accru tactiquement notre exposition en beta au marché du crédit via des futures sur indices cash ;

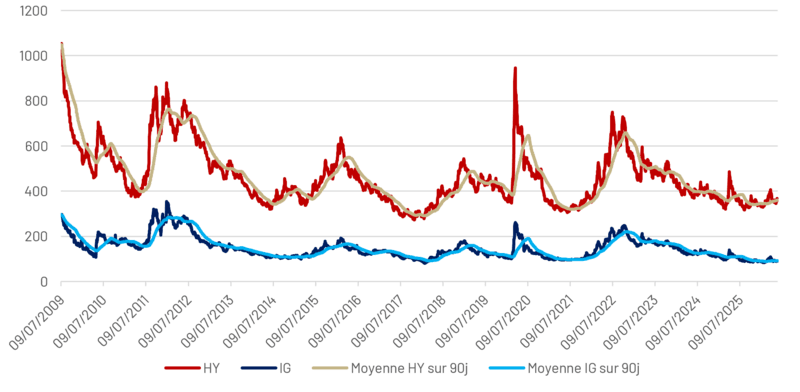

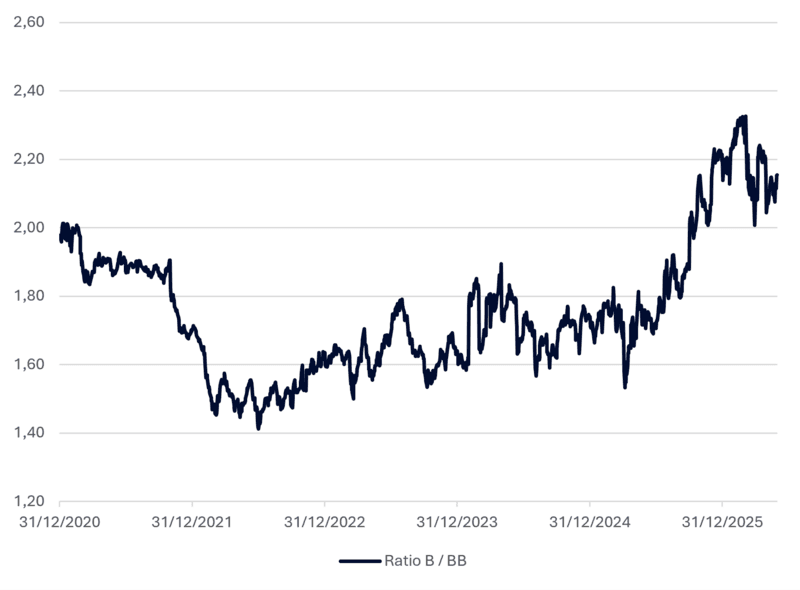

- Tout en maintenant la prudence de nos investissements et la notation moyenne du fonds à son niveau, nous avons entrepris : d’une part d’accélérer avant la trêve estivale notre désengagement des financières et d’autre part de tirer profit de la dispersion croissante du High Yield (cf. graphiques ci-dessous), pour nous repositionner sur des émetteurs dont les trajectoires idiosyncrasiques sont suffisamment solides pour, sinon dépasser, du moins résister à la dégradation de l’environnement macroéconomique et résister en cas de montée de l’aversion au risque des investisseurs.

EVOLUTION DES SPREADS CORPORATE IG ET HIGH YIELD

Sources : IHS Markit, Amplegest

EVOLUTION DU MULTIPLE B/BB HY EUR

Sources : IHS Markit, Amplegest

Investisseurs Value nous étions, Investisseurs Value nous sommes, Investisseurs Value nous resterons…

Les avis, opinions et perspectives exprimées dans ce document sont celles d’Amplegest, peuvent varier à tout moment et ne constituent pas un engagement de la part d’Amplegest. Elles sont à caractère purement informatif et ne constituent pas une offre, une recommandation ou un conseil en investissement. L’investissement sur les marchés présente un risque de perte en capital.

Avant tout investissement sur les marchés financiers, il convient de vous rapprocher de votre conseiller financier habituel. Cet article reflète une analyse à date et ne constitue pas une recommandation d'investissement. Les performances passées ne sont pas un indicateur fiable des performances futures.

Les fonds cités comportent, notamment, des risques de perte en capital, de taux et de crédit. Tous les risques peuvent être consultés dans les prospectus, disponibles sur simple demande et sur le site internet www.amplegest.com.

Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur notre site internet dans la rubrique informations réglementaires, Droits des Investisseurs.