Étude Be Invested 2026 : L’écart entre aspirations et prise de décisions

Dans sa nouvelle étude mondiale Be Invested 2026, Fidelity International a interrogé 13 000 investisseurs dans 13 pays, dont 1000 en France, et met en lumière un constat…

Points clés

- L’étude met en évidence un écart entre aspirations et prise de décisions, les attentes des investisseurs étant souvent en décalage avec leur approche d’investissement.

- Des niveaux élevés de liquidités et un manque de diversification restent des défis majeurs, malgré une forte confiance de nombreux investisseurs dans l’atteinte de leurs objectifs financiers.

- En période de volatilité, de nombreux investisseurs suspendent leurs investissements ou sortent du marché plutôt que de rester investis.

- Le manque de confiance reste également un frein, les investisseurs étant confrontés à la complexité et recherchant des orientations plus claires et fiables.

- De légers ajustements peuvent faire la différence : notre analyse suggère qu’un passage des liquidités vers un portefeuille équilibré 60/40 pourrait plus que doubler la performance à long terme.

Accéder au rapport complet de l’étude pour la France

L’étude Be Invested 2026 de Fidelity en vidéo

À l’instar d’une alimentation équilibrée, de nombreuses personnes savent ce qui est bon pour leurs investissements. Épargner tôt et régulièrement. Ne pas paniquer lorsque les marchés reculent. Diversifier. Et adopter une perspective de long terme.

Pourtant, l’étude mondiale Be Invested 2026¹ de Fidelity International, menée auprès de 13 000 investisseurs dans 13 marchés à travers le monde, montre que beaucoup n’adoptent pas forcément les comportements susceptibles de les aider à atteindre leurs objectifs financiers de long terme.

Obstacle 1 : Objectifs vs comportements

Les investisseurs européens ont des objectifs clairs, qu’il s’agisse de la préparation de la retraite, de la génération de rendements réguliers ou de la transmission d’un patrimoine. Environ 65 % se disent confiants quant à l’atteinte de leurs objectifs financiers. Toutefois, notre étude met en évidence un écart persistant et croissant entre leurs aspirations et leurs décisions d’investissement.

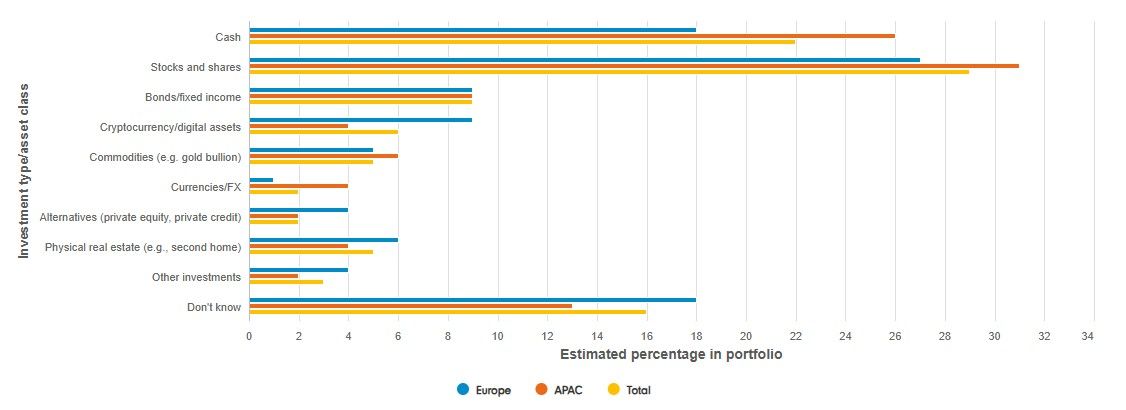

Au cours des cinq prochaines années, les investisseurs européens visent une performance annuelle de 7,3 % - 6,3% pour les Français - mais détiennent en moyenne environ 60 000 €, soit près d’un tiers de leurs 169 000 € d’actifs disponibles, sous forme de liquidités réparties entre leurs comptes d’épargne et d’investissement (voir Graphique 1).

Cela reflète une tendance structurelle plus large en Europe. Selon la Banque centrale européenne, les ménages de la zone euro détiennent environ 11 500 milliards d’euros en liquidités et dépôts, soit environ un tiers de leurs actifs financiers totaux. En France, la part moyenne de liquidités détenues atteint 38 % des actifs disponibles, illustrant également ce biais de prudence marqué.

Fait encourageant, certains leviers sont susceptibles d’inciter les investisseurs à transférer davantage de liquidités vers des placements. En France, l’incitation est avant tout d’ordre fiscale : près d’un tiers des investisseurs français (31 %) citent de meilleures incitations fiscales comme principal facteur de motivation, devant la possibilité d’échanger avec un conseiller financier ou un professionnel de l’investissement (21 %). Toutefois, 18 % déclarent qu’aucun facteur ne les inciterait à modifier leur comportement, signe qu’une part non négligeable des épargnants reste attachée à la sécurité perçue des liquidités, malgré le risque d’érosion du pouvoir d’achat à long terme.

Graphique 1 : Allocation d’actifs moyenne (Monde, Asie-Pacifique et Europe) au sein du portefeuille d’investissement

Source : Fidelity International, Opinium, mai 2026.

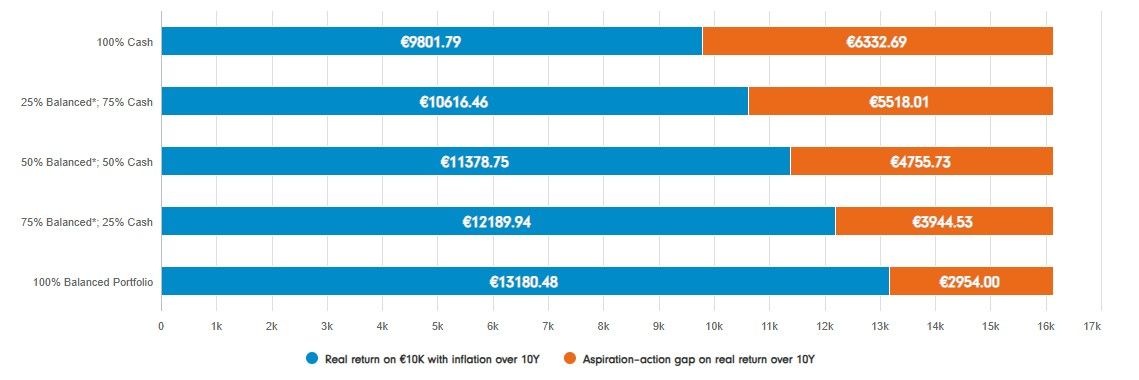

L’écart entre aspirations et prise de décisions correspond à une situation où la confiance des investisseurs et leurs attentes en termes de performance ne sont pas alignées avec le positionnement réel de leurs portefeuilles. En l’absence d’ajustement, les investisseurs pourraient ne pas atteindre les résultats escomptés.

Les hypothèses de marché de capitaux de Fidelity International, qui constituent des estimations prospectives des performances des classes d’actifs à long terme, mettent en évidence l’impact potentiel de ce décalage.

Selon ces hypothèses, un portefeuille entièrement investi en cash générerait une performance annuelle de 2,1 % sur 10 ans, contre

5,1 % pour un portefeuille équilibré en euros composé de 60 % d’actions et de 40 % d’obligations, soit plus du double sur le long terme.

Par exemple, le transfert de 30 000 €, soit environ la moitié des liquidités moyennes détenues par les investisseurs européens dans notre étude, vers un portefeuille équilibré pourrait atteindre environ 49 000 € sur 10 ans, contre environ 37 000 € s’ils restaient en liquidités.

Après prise en compte de l’inflation, l’écart devient encore plus significatif : le portefeuille équilibré offrirait une performance annualisée d’environ 2,8 % et atteindrait près de 40 000 € en termes réels après 10 ans, tandis qu’un investissement en liquidités afficherait une performance de -0,2 % et tomberait à environ 29 000 € en euros actuels.

Bien qu’il s’agisse d’estimations, elles illustrent l’impact potentiel du positionnement des portefeuilles dans le temps (voir Graphique 2).

Graphique 2 : Performance réelle estimée des investissements après inflation et écart entre aspirations et décisions des investisseurs sur 10 ans - Europe (€)

Les performances passées et les prévisions ne préjugent pas des performances futures. À des fins d’illustration uniquement.

Source : Fidelity International, mai 2026. Les estimations correspondent à des performances cumulées reposant sur les hypothèses de marché de capitaux de Fidelity (CMAs), fondées sur une modélisation propriétaire à des fins d’illustration uniquement. Elles reflètent les opinions des professionnels de l’investissement de Fidelity International. Les CMAs sont basées sur des données au 31 mars 2026. Le rendement attendu correspond à la question : « Quel niveau de performance annualisée attendez-vous de vos investissements dans cinq ans ? ». L’écart entre aspirations et prise de décisions correspond à la différence entre la performance cible attendue par les investisseurs européens sur un investissement initial de 10 000 € et la performance réelle estimée selon les CMAs de Fidelity. La performance réelle tient compte de l’inflation et reflète l’évolution effective du pouvoir d’achat.

La diversification est un autre domaine où les aspirations et les comportements peuvent diverger. Bien que les investisseurs reconnaissent son importance, de nombreux portefeuilles restent concentrés, traduisant un biais domestique marqué. Cela peut limiter l’exposition aux opportunités mondiales, réduire le potentiel de performance et accroître la vulnérabilité aux risques spécifiques de marché.

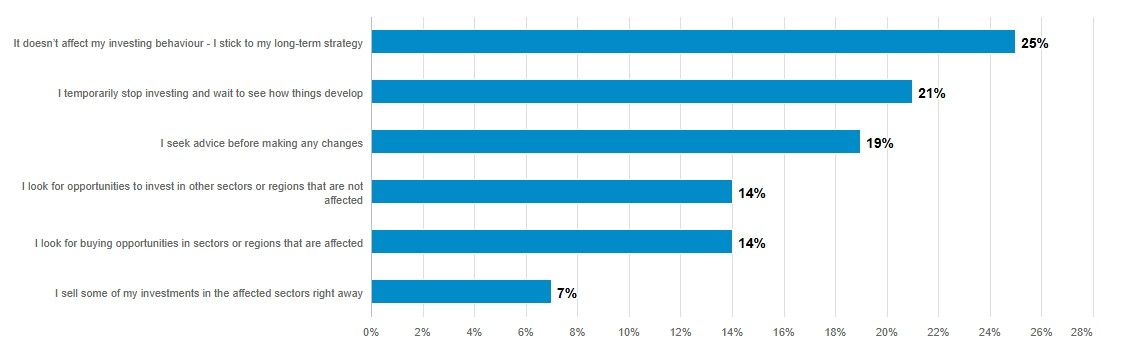

Obstacle 2 : Prise de décisions émotionnelle vs rationnelle

Même des portefeuilles bien construits peuvent être fragilisés si les investisseurs ne parviennent pas à maintenir leur stratégie dans le temps. Cela met en évidence une seconde dimension de l’écart entre aspirations et prise de décisions : au-delà de l’allocation d’actifs, la capacité à rester investi suffisamment longtemps pour que les stratégies produisent leurs effets est déterminante.

En période de forte volatilité des marchés, seuls 25 % des répondants au niveau mondial déclarent qu’ils maintiendraient leur stratégie d’investissement de long terme.

Un investisseur sur cinq (21 %) suspendrait ses investissements pour observer l’évolution des marchés, tandis qu’un groupe plus restreint mais significatif (7 %) vendrait immédiatement les actifs des secteurs affectés (voir Graphique 3).

En France, ces comportements sont également marqués : 73 % des investisseurs déclarent que les fluctuations des marchés influencent leur comportement d’investissement, 20 % suspendent leurs investissements, 23 % recherchent un conseil professionnel avant d’agir et 6 % vendent leurs actifs dans les secteurs les plus impactés.

Pourtant, le temps passé investi est plus important que le choix du moment d’investissement, manquer les meilleures séances pouvant avoir un impact négatif disproportionné sur la performance des portefeuilles.

Graphique 3 : Réaction en cas de forte volatilité des marchés

Source : Fidelity International, Opinium, mai 2026.

Obstacle 3 : Manque de confiance et déficit d’information

Notre étude montre également que, bien que les investisseurs reconnaissent l’importance d’investir, ils manquent parfois de clarté ou de confiance pour passer à l’action. Cela constitue la troisième dimension de l’écart entre aspirations et prise de décisions : face à la complexité ou à l’incertitude, les investisseurs hésitent.

Ceux ayant une faible tolérance au risque sont particulièrement exposés, 35 % d’entre eux se sentant anxieux ou dépassés lors d’un nouvel investissement, contre 18 % parmi ceux ayant une tolérance au risque élevée.

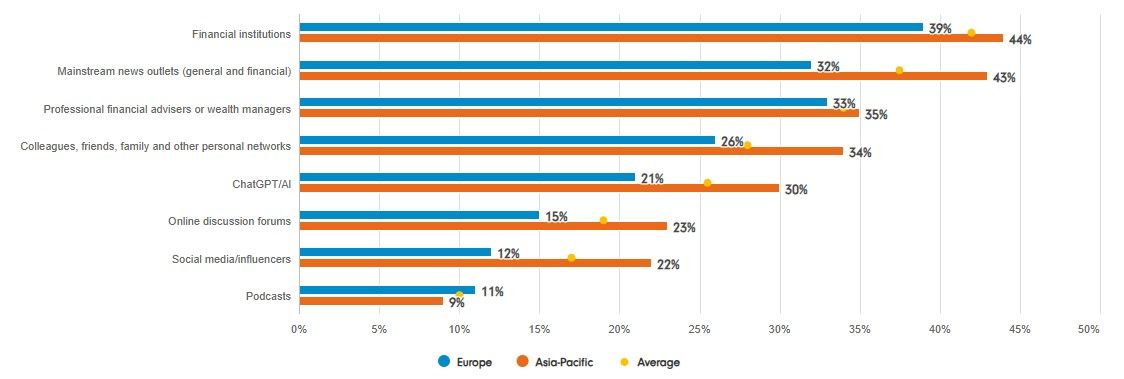

Interrogés sur les leviers susceptibles de renforcer leur confiance, 51 % des investisseurs en Europe indiquent souhaiter des informations plus simples et plus claires sur leurs options d’investissement, tandis que 46 % souhaitent accéder à des informations fiables provenant d’institutions financières. Point important, notre étude montre que les investisseurs accompagnés par un conseiller financier sont plus confiants quant à l’atteinte de leurs objectifs de long terme et plus à l’aise avec la prise de risque. En France, 21 % citent la possibilité de s’entretenir avec un conseiller comme levier pour investir davantage.

Les institutions financières demeurent la principale source d’information pour les décisions d’investissement en Europe (39 %), suivies de près par le conseil professionnel. D’autres sources, telles que l’intelligence artificielle, les forums de discussion en ligne et les réseaux sociaux, gagnent également en popularité. Un investisseur sur cinq (21 %) déclare utiliser ChatGPT ou l’IA pour prendre des décisions d’investissement (voir Graphique 4).

Les avancées digitales offrent immédiateté et personnalisation, mais introduisent également des risques. Les investisseurs doivent s’interroger sur la fiabilité de l’information et sur les conséquences si ce n’est pas le cas.

Graphique 4 : Sources d’information pour les décisions d’investissement

Source : Fidelity International, Opinium, mai 2026.

Réduire l’écart

Alors que les individus assument une responsabilité croissante dans la gestion de leur avenir financier, l’enjeu ne réside pas uniquement dans la compréhension des bonnes pratiques, mais dans leur mise en œuvre au quotidien.

Nous avons commandé cette étude afin de mieux comprendre les objectifs, les motivations et les comportements qui façonnent les décisions d’investissement aujourd’hui. Elle met en évidence trois obstacles majeurs : un décalage entre les aspirations en termes de performances et les allocations de portefeuille, des comportements susceptibles de compromettre les stratégies de long terme et un manque de confiance ou de clarté dans la prise de décision.

Aujourd’hui, les données officielles indiquent qu’environ 11 500 milliards d’euros d’actifs disponibles des ménages européens restent sous forme de liquidités et de dépôts bancaires, des actifs qui pourraient être mobilisés pour soutenir une croissance à long terme. Dans le même temps, de nombreux investisseurs continuent de percevoir l’investissement comme complexe ou difficile d’accès. Cette situation doit évoluer.

Nous sommes convaincus que la confiance favorise l’action, et que l’action conduit à de meilleurs résultats. Notre objectif est d’accompagner les investisseurs dans cette évolution grâce à notre expertise en matière de retraite et d’épargne de long terme, ainsi qu’en collaborant avec nos partenaires pour rendre l’investissement plus simple et plus accessible.

Accéder au rapport complet de l’étude pour la France

¹ Etude fondée sur une enquête réalisée entre le 12 février et le 11 mars 2026 par Opinium. Les pays couverts incluent l’Allemagne (1 000), la France (1 000), l’Italie (1 000), les Pays-Bas (1 000), l’Espagne (1 000), la Suisse (500), le Royaume-Uni (1 000), Hong Kong (1 000), Singapour (1 000), Taïwan (1 000), l’Australie (1 000), le Japon (1 000) et la Chine (1 500).

nformations sur les risques

- Ce document à caractère promotionnel est exclusivement destiné aux professionnels de l'investissement et ne doit pas être diffusé à des investisseurs particuliers.

- La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et le client est susceptible de ne pas récupérer l’intégralité du montant initialement investi.

- Les investisseurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d'actualité et avoir déjà été mises à exécution.

- Les performances passées ne préjugent pas des performances futures.

- Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises.

- Les investissements sur les marchés émergents peuvent être plus volatils que ceux sur d’autres marchés plus développés.

- Le cours des obligations est influencé par l’évolution des taux d’intérêt, des notations de crédit des émetteurs et d’autres facteurs tels que l’inflation et les dynamiques de marché. En règle générale, le cours d’une obligation baisse en cas de hausse des taux d'intérêt. Le risque de défaut est fonction de la capacité de l’émetteur à payer les intérêts et à rembourser le prêt à l’échéance. En conséquence, le risque de défaut peut varier entre les États émetteurs et les entreprises émettrices.

- Un bien immobilier ou un terrain peut être difficile à vendre, raison pour laquelle les investisseurs peuvent ne pas être à même de liquider leur investissement au moment où ils le souhaitent. La valeur d’un bien immobilier repose généralement sur l’opinion d’un valorisateur plutôt que sur des faits.

- Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration.

Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume-Uni ou aux Etats-Unis. Ce document est destiné uniquement aux investisseurs résidant en France. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Actifs et ressources de FIL Limited au 30/04/2026 - Chiffres non audités. La marque, les droits de reproduction et les autres droits liés à la propriété intellectuelle sont et demeurent exclusivement détenus par leurs propriétaires respectifs. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75116 Paris. CC26/48 - PM 4038