La menace fantôme

Fidelity International : un océan conjoncturel sépare désormais l'Europe des États-Unis.

Un océan conjoncturel sépare désormais l'Europe des États-Unis. C'est, en substance, ce que les indicateurs publiés la semaine passée mettaient en exergue.

De ce côté-ci de l'Atlantique, l'activité dans le secteur privé (PMI) donne désormais l'impression d'être sous mélatonine - surtout dans les services. Et si le chômage reste stable à 3,6 % (avril), l'inflation continue de monter comme la petite bête à 3,2 % (mai). Bref, l'économie européenne donne de plus en plus l'impression de suffoquer comme un poisson en dehors de son aquarium. À l'opposé, c'est un tout autre son de cloche qui se fait entendre chez l'Oncle Sam. Les constantes conjoncturelles ressorties la semaine passée donnent l'impression d'une économie américaine sous stéroïde. PMI en rebond, ISM manufacturier et non manufacturier sur la même tangente. Sans compter 172 000 emplois créés en mai, là où le marché n'en attendait que 85 000 - au risque d'ailleurs de voir les investisseurs perdre leurs dernières illusions d'une politique monétaire accommodante. Bref, de part et d'autre de l'Atlantique, le jour et la nuit.

Difficile à croire que les États-Unis sont engagés dans une guerre qui, depuis trois mois, a mis les prix de l'énergie en ébullition. Si cette résilience peut tenir au fait que, comme l'an dernier, les entreprises constituent des stocks en prévision d'une inflation au long cours, elle s'explique aussi par la dynamique qui anime exclusivement certains secteurs. IA et défense en tête. En clair, les données actuelles seraient un peu l'arbre qui cache la forêt et la menace fantôme inflationniste qui ne devrait plus tarder à se faire sentir sur la croissance. Certes, le phénomène n'est pas encore palpable au niveau des entreprises. Mais déjà les enquêtes auprès des ménages (fin mai) laissaient entendre que les forces obscures sont à l'œuvre sur leurs dépenses. Tout porte à croire qu'aux États-Unis, la dynamique économique ne va pas s'effondrer du jour au lendemain. Du reste, elle risque de ralentir aussi lentement que sûrement. Une tendance d'autant plus insidieuse qu'elle est particulièrement trompeuse pour des investisseurs déjà en déni d'une réalité conjoncturelle apathique.

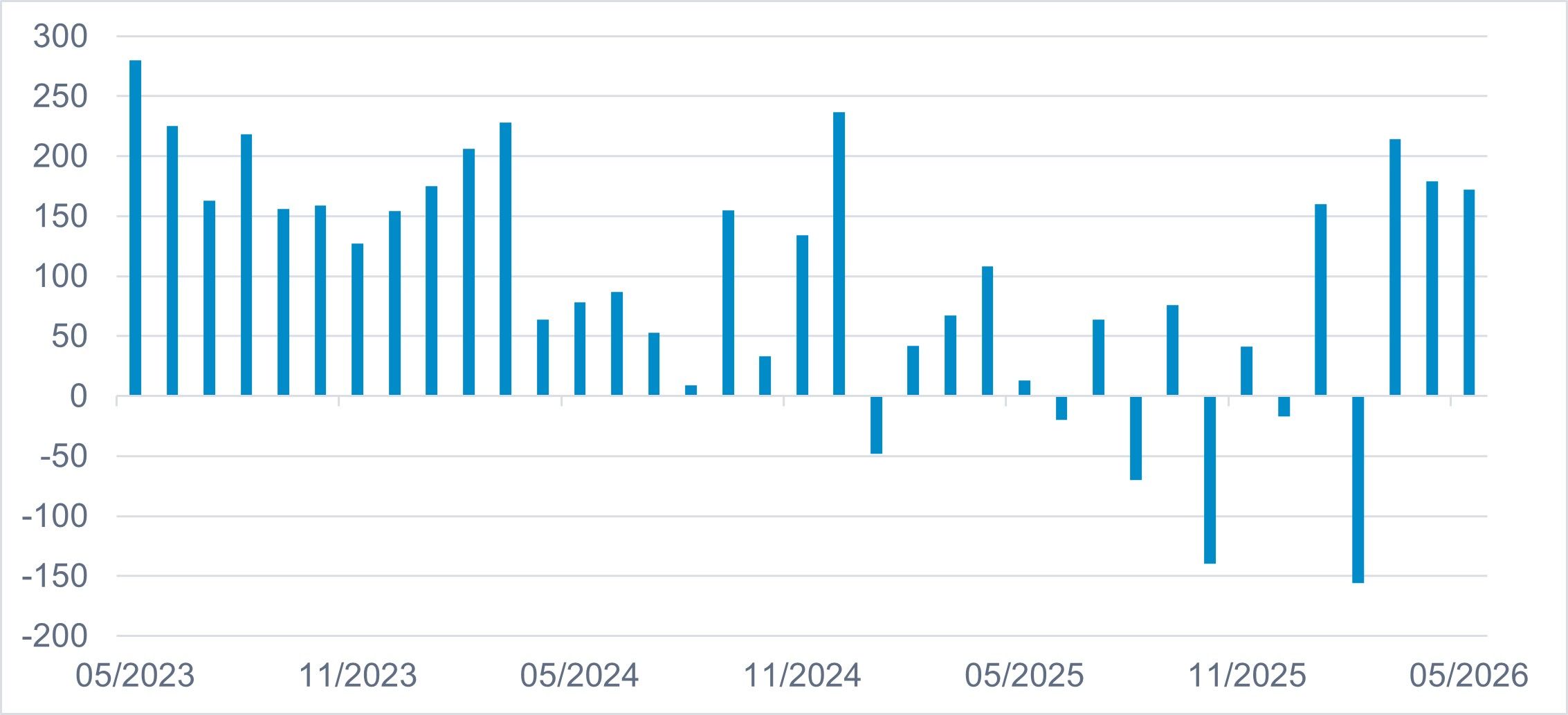

Le graph. de la semaine :

Une évolution toujours positive de l'emploi aux Etats-Unis

Source : Datastream, hors secteur agricole,15/05/2023 - 15/05/2026

Performances

Classes d'actifs

Dans l'environnement de marché qui a prédominé la semaine passée, les investisseurs n'avaient vraiment d'appétit pour rien. En effet, aucune classe d'actifs n'est parvenue à se distinguer à la hausse. La seule vraie tendance à se dégager a été un regain d'aversion au risque, caractérisé par un plus net repli des actions qui pâtissent de l'exigence élevée des investisseurs à l'égard du secteur technologique. Si le compartiment obligataire s'en tire à bon compte, les matières premières ne parviennent pas à rebondir et enregistrent une seconde semaine consécutive de baisse. Un recul qui tient essentiellement à des cours du pétrole désormais ancrés sous les 100 dollars le baril.

| Classes d'actifs * | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Actions | -1.2 | 11.7 |

| Obligations | -0.6 | 0.3 |

| Matières Premières | -0.8 | 24.8 |

| Liquidités | 0.0 | 0.9 |

Actions

Si la dégradation du climat au Moyen-Orient - où le cessez-le-feu ne semble plus tenir qu'à une maille - n'a pas trop eu d'impact sur les indices, c'est en revanche le secteur technologique qui a pesé de tout son poids sur les actions. En début de semaine, il permettait aux indices américains de toucher de nouveaux records et, sur la fin, de les faire vaciller. Il n'aura fallu que la simple confirmation des perspectives de Broadcom pour plonger les investisseurs dans la plus grande confusion. Dans un regain d'aversion au risque, seules les actions japonaises parviennent mécaniquement à s'en sortir.

| Régions ** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Amérique du Nord | -1.5 | 10.0 |

| Japon | 0.5 | 17.7 |

| Europe hors Royaume-Uni | -0.5 | 7.5 |

| Asie-Pacifique hors Japon | -1.9 | 8.7 |

| Pays émergents | -1.0 | 25.3 |

Obligations

Comme c'est le cas depuis fort longtemps, le compartiment obligataire n'est plus vraiment un antidote au risque. S'il s'en sort mieux que les autres sur la semaine, il n'est pas véritablement recherché pour ses traditionnelles vertus défensives. D'ailleurs, c'est l'investment grade qui signe la plus mauvaise performance hebdomadaire. À l'opposé, le haut rendement s'en tire à bon compte en restant inchangé. Celui-ci demeure, de loin, en tête du palmarès qui prévaut depuis le début de l'année

| Segments *** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Investment Grade | -0.6 | 0.3 |

| High Yield | 0.0 | 1.3 |

| Court Terme | -0.2 | 0.2 |

Sur le front souverain, les rendements des emprunts d'État avaient tendance à se tendre sur fond de risque inflationniste et d'anticipations monétaires. Notamment, en fin de semaine, les bons chiffres de l'emploi américain tendaient à enterrer les derniers espoirs d'une Fed accommodante cette année. Au final, le 10 ans US a repris 11 pb d'altitude sur la semaine. En Europe, son pendant allemand grimpait de 14 pb, repassant à cette occasion au-dessus des 3 %. À noter que, parallèlement, l'OAT de même maturité s'est tendu de 20 pb.

| Indicateurs clés | Niveau |

|---|---|

| US T-Bond 10 ans (Etats-Unis) | 4.54 % |

| Bund 10 ans (Allemagne) | 3.04 % |

| OAT 10 ans (France) | 3.68 % |

Marché des changes

Malgré le risque d'un redémarrage du conflit au Moyen-Orient et la perspective grandissante d'une hausse de taux cette année outre-Atlantique (après les chiffres de l'emploi US), le dollar n'a pas véritablement bougé et est resté stable face aux autres devises. Tout comme l'euro. Ce qui permet à la paire de se maintenir sur le seuil des 1,16 à l'issue de la semaine.

Principales parités

1 € = 1.16 $

1 € = 0.86 £

1 € = 186.08 ¥

Autres indicateurs (dernières données disponibles)

| Inflation | Taux directeurs |

|---|---|

| Etats-Unis = 3.8 % | Etats-Unis = 3.50 - 3.75 % |

| Zone Euro = 3.2 % | Zone Euro = 2.00 % |

À surveiller cette semaine

- Lundi : PIB-T1 (Jp), commandes à l'industrie (All).

- Mardi : Production industrielle (All), ventes de logements existants (US), discours de Lagarde (BCE).

- Mercredi : IPC, IPP (Chi), IPC et IPC core (US).

- Jeudi : Réunion de l'Eurogroupe (UE), réunion de politique monétaire (BCE), IPP (US).

- Vendredi : Production industrielle (Jp), IPC (All, Fra, Esp), production manufacturière et industrielle (GB), indice Michigan (US).

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

Accompagnement éditorial : Edit360.

Informations sur les risques

La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et l’investisseur est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises. Il est possible que les émetteurs d’obligations ne puissent pas rembourser les fonds qu’ils ont empruntés ou verser les intérêts dus. Source : Fidelity International, Thomson Reuters Eikon. Les performances passées ne préjugent pas des performances futures. Performances des classes d’actifs affichées en €. *Classes d'actifs : Actions (MSCI AC World $) ; Obligations (ICE BofAML Euro Large Cap.) ; Matières Premières (Bloomberg Commod. €) ; Liquidités (Cash €). **Indices Actions : Amérique du Nord (MSCI North America $) ; Japon (MSCI Japan $) ; Europe ex. UK (MSCI Europe ex. UK $) ; Asie-Pacifique ex. Japon (MSCI Pacific ex. JP $) ; Pays émergents (MSCI Emerging Markets $). ***Indices de taux : Investment Grade (ICE BofAML Euro Large Cap.) ; Court terme (ICE BofA 1-3 Year Euro Broad Market Index) ; High Yield (Haut Rendement / ICE BofA European Currency Fixed & Floating Rate High Yield Index). Inflation : US CPI Urban Consumers YoY et Euro Area MUICP All Items YoY. Taux directeurs : Federal Fund Target Rate Upper Bound et ECB Deposit Facility Announcement Index.