Les CLO expliqués : de quoi s’agit-il et pourquoi s’y intéresser ?

Apparus dans les années 1990, les titres adossés à des prêts, ou Collateralised Loan Obligations (CLO), ont traversé plusieurs cycles de marché, démontrant leur…

Un CLO est un véhicule d’investissement détenant un portefeuille de prêts à des entreprises (généralement non investment grade) et financé par l’émission de différentes tranches de dette, chacune offrant un couple rendement/risque spécifique selon son rang de priorité dans la structure d’absorption des pertes du portefeuille (cf. graphique ci-dessous).

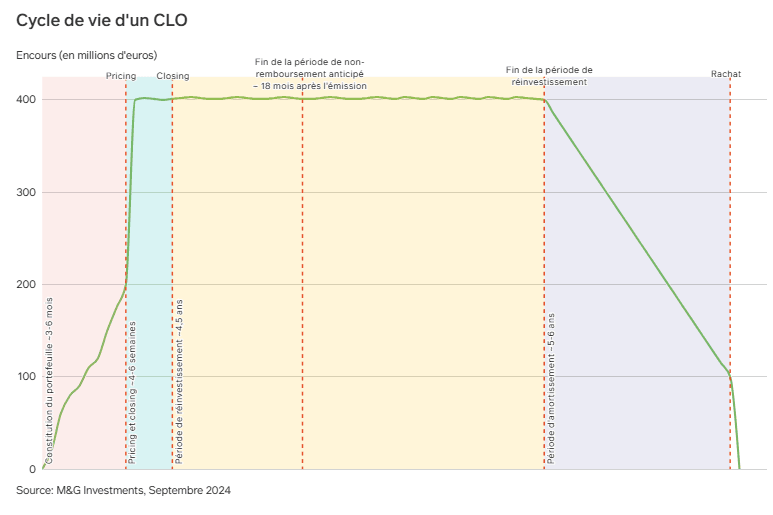

Comment cela fonctionne-t-il généralement ?

Au début du cycle de vie d’un CLO, celui-ci émet des tranches de dette auprès d’investisseurs afin de lever des fonds pour constituer un portefeuille de prêts. Chaque tranche présente un niveau de rendement et de risque distinct : les tranches senior (AAA/AA/A) sont prioritaires pour le paiement des intérêts et du principal, et présentent donc le risque de crédit le plus faible, tandis que les tranches mezzanine (BBB/BB/B) offrent des spreads plus élevés en contrepartie d’une exposition accrue au risque des actifs sous-jacents. La tranche “equity” (ou “capitaux propres”) perçoit les flux de trésorerie résiduels une fois que toutes les tranches supérieures ont été servies, ce qui en fait la partie la plus risquée mais aussi celle qui offre le potentiel de rendement le plus élevé.

Une fois la phase de levée de fonds terminée, le gestionnaire du CLO constitue le portefeuille de prêts en les acquérant sur le marché. Il peut ensuite acheter et vendre des prêts tout au long de la période de réinvestissement, qui dure généralement quatre à cinq ans. Cela lui permet de préserver la qualité du portefeuille, de gérer les risques et de s’adapter à l’évolution du marché. C’est pendant la période de réinvestissement que la gestion active constitue le principal moteur de création de valeur.

À la fin de la période de réinvestissement, le gestionnaire du CLO ne peut plus acheter de nouveaux prêts et le portefeuille se réduit progressivement à mesure que les actifs sont remboursés.

Pendant la phase d’amortissement, les flux de trésorerie générés sont utilisés en priorité pour rembourser les tranches senior.

Enfin, le CLO entre en période de rachat : une fois qu’un volume suffisant de prêts a été remboursé, le portefeuille restant est liquidé et le produit de la vente permet de racheter les parts de capital, entraînant la clôture du véhicule.

Pourquoi les CLO ?

Les CLO peuvent allier un potentiel de rendement attractif, des avantages en matière de diversification et une résilience structurelle.

Les CLO offrent généralement des spreads plus élevés que les obligations d’entreprise de notation équivalente. Ils peuvent ainsi générer un rendement supplémentaire sans nécessairement accroître le niveau de risque de l’investissement. Ce supplément de spread s’explique par une « prime de complexité » (leur analyse requiert davantage de ressources que celle des obligations classiques), par une « prime de liquidité », ainsi que par certaines contraintes réglementaires limitant l’accès à cette classe d’actifs pour une partie des investisseurs.

Les CLO peuvent également présenter un profil de risque attractif. Leur taux de défaut au niveau mondial s’est établi à 0,05 % en 2024, restant inférieur à 0,10 % pour la sixième année consécutive. Cela s’explique notamment par leur diversification intrinsèque : les CLO sont adossés à des portefeuilles de prêts senior sécurisés, eux-mêmes diversifiés et gérés activement, offrant ainsi une exposition au crédit corporate moins concentrée que celle d’une obligation traditionnelle. Par ailleurs, leur nature à taux variable réduit l’exposition à la duration, ce qui est particulièrement avantageux dans un environnement inflationniste.

Et pourquoi maintenant ?

Le contexte actuel est favorable aux CLO, avec un volume d’émissions soutenu dans un environnement de taux d’intérêt incertain. Les émissions primaires de CLO en Europe ont atteint un niveau record en 2025, avec près de 60 milliards d’euros, portées à la fois par une activité soutenue sur le marché primaire et par des opérations de refinancement et de restructuration des transactions existantes.

De plus, dans le climat d’incertitude actuel, les CLO se distinguent par leur résilience et la protection qu’offre leur structure, leur permettant de mieux résister aux périodes de volatilité que les obligations traditionnelles.

Selon nous, ils devraient rester une classe d’actifs clé pour les investisseurs recherchant une exposition au crédit diversifiée et génératrice de rendement.

Les opinions exprimées sur cette page Internet ne sauraient en aucun cas constituer des recommandations, des conseils ou des prévisions. La valeur de votre investissement pourra aussi bien baisser qu’augmenter et il est possible que vous ne récupériez pas la totalité de votre investissement initial. Lorsqu'elles sont mentionnées, les performances passées ne préjugent pas des performances futures.

(1) https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/13508716

La valeur des investissements est vouée à fluctuer, pouvant conduire les prix à la baisse comme à la hausse, et les investisseurs ne sont pas assurés de récupérer le montant initial investi. Les performances passées ne préjugent pas des performances futures. Les opinions exprimées dans le présent document ne sauraient en aucun cas constituer des recommandations, des conseils ou des prévisions, ni des recommandations d’achat ou de vente d’un titre particulier.