Baromètre Pictet AM : Eclaircie boursière

Alors que les pressions inflationnistes devraient s’atténuer au rythme des progrès des États-Unis et de l’Iran vers un accord de paix qui stabiliserait les marchés…

Allocation d’actifs : Toujours positif concernant les actions

Les marchés d’actions ont nettement rebondi après la correction déclenchée fin février par la décision américaine de faire la guerre à l’Iran. La croissance économique saine, les solides bénéfices des entreprises et les espoirs d’une augmentation de la productivité suscitée par l’IA ont contribué à faire grimper les actions ces dernières semaines.

Néanmoins, l’ampleur du rebond – notamment la progression trimestrielle de 80% affichée par l’indice Philadelphia Stock Exchange Semiconductor – encourage un nombre croissant d’investisseurs à prendre des bénéfices.

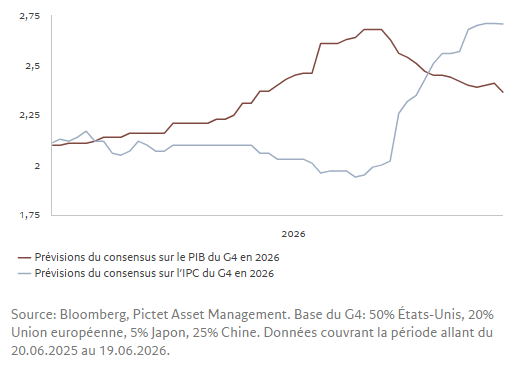

Nous ne pensons cependant pas que les actions soient sur le point de changer complètement de trajectoire. De solides arguments plaident en faveur d’une poursuite du rebond. Tout d’abord, le risque de stagflation qui hante les marchés depuis le début de la guerre diminue. Alors que les États-Unis et l’Iran enregistrent désormais de solides progrès vers un accord de paix et qu'en réponse, les prix du pétrole refluent, nous prévoyons que les attentes du consensus au sujet de la croissance économique augmenteront et que celles de l’inflation baisseront. Ce serait une évolution positive pour les actions (et les obligations), qui mettrait fin à une tendance ayant débuté en mars (voir Fig. 2).

L’histoire nous a également montré que les actions ne sont pas encore au bout de leur chemin. Les taux d’intérêt ont commencé à grimper dans le monde entier, mais l’expérience nous a appris que c'est généralement positif pour les actions, en particulier si le resserrement monétaire survient en réaction à l’amélioration de la croissance.

Dans chacun des cinq cycles de resserrement monétaire américain depuis 1987, les actions américaines ont affiché des performances de 4 à 16% au cours des douze mois suivant la première hausse des taux(1).

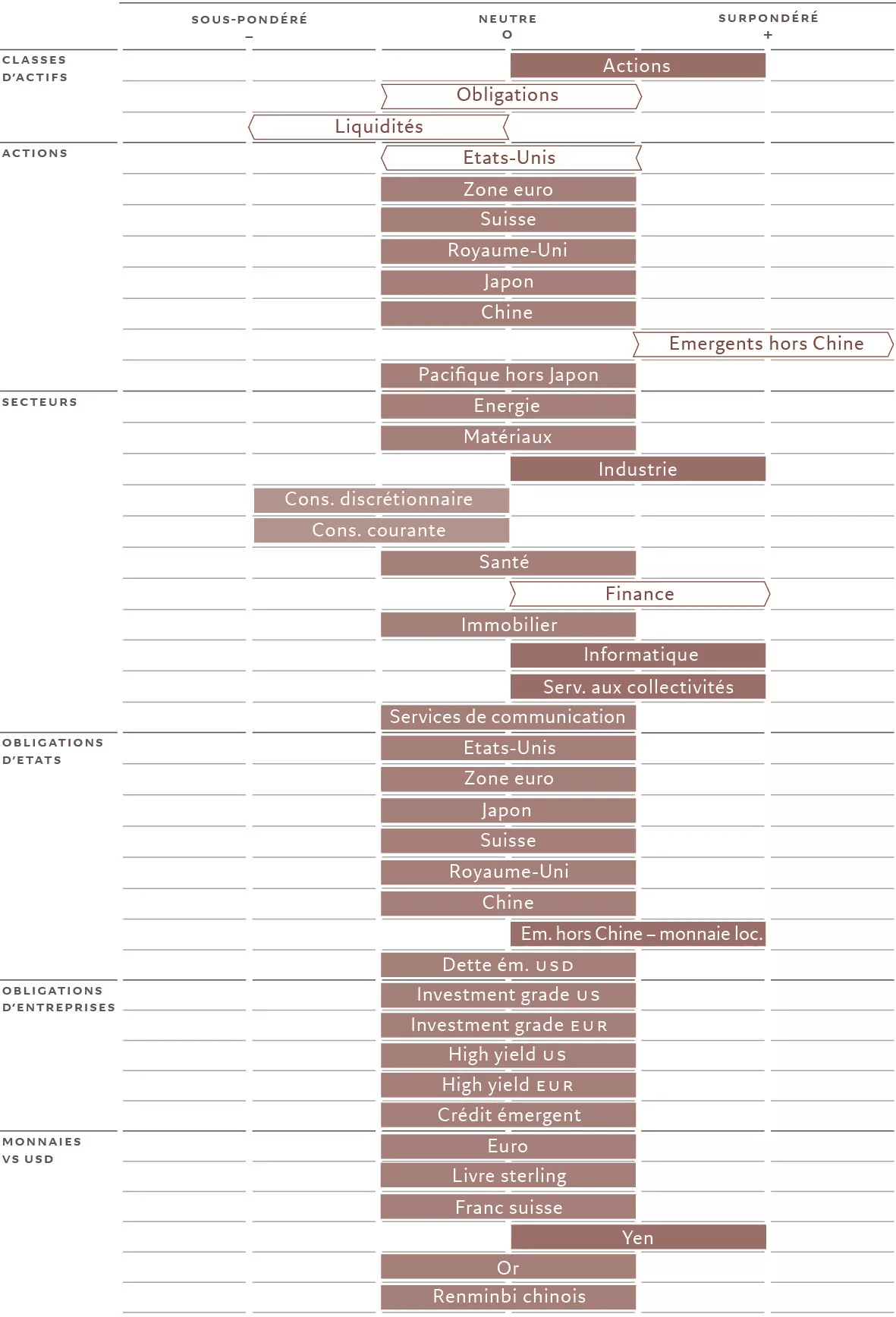

Fig.1 - Grille d’allocation d’actifs mensuelle Juillet 2026

Source: Pictet Asset Management

Rien de tout cela ne signifie qu'il faut ignorer la possibilité d’un changement de dynamique du marché à court terme.

À un moment ou un autre, le resserrement monétaire des banques centrales pèsera sur les secteurs sensibles à la hausse des coûts d’emprunt.

De plus, les gains affichés par le marché des actions restent concentrés sur une poignée de grandes entreprises technologiques, ce qui augmente la possibilité d’un changement de tendance dans la performance des actions. En d’autres termes, les conditions de marché pourraient bientôt justifier une reconfiguration des allocations. Cela dit, nous ne voyons pour l’instant aucune raison convaincante de modifier notre position. Nous maintenons la surpondération des actions et limitons nos changements tactiques à une hausse des actions financières.

Parallèlement, nous avons relevé notre notation sur les obligations à neutre et abaissé les liquidités à sous-pondérer. Les rendements obligataires restent élevés malgré la baisse du prix du pétrole. Les obligations offrent donc une couverture plus efficace contre tout coup de froid inattendu sur la croissance économique ou toute poussée de fièvre sur la volatilité des actions.

Fig. 2 – La poussée stagflationniste à son maximum Croissance du PIB et prévisions d’inflation du consensus pour le G4 en 2026 (%)

Nos indicateurs du cycle conjoncturel renforcent notre surpondération des actions. Même si le rythme de la croissance dans les économies développées est inférieur à la tendance à long terme, le fait que les investissements des entreprises continuent d’augmenter aux États-Unis et en Europe est encourageant.

Autre point positif: les conditions économiques dans les marchés émergents s’améliorent, en partie grâce à des termes de l'échange plus favorables.

Nos indicateurs de liquidité montrent quant à eux un recul clair des mesures de relance monétaire en dehors de la Chine, sans pour autant, et c'est essentiel, atteindre un rythme qui menacerait le rebond des marchés.

Notre analyse montre que, sur six mois, l’excès de liquidité (le taux de croissance de l’offre monétaire par rapport au rythme de croissance du PIB) s’est contracté à un taux annualisé de -5,4% dans les pays développés. Il s'agit de son rythme le plus faible en deux ans mais il reste éloigné des niveaux observés pendant la crise financière mondiale de 2008 ou le choc de la pandémie de Covid.

Selon nous, il y a peu de chances que la Fed modifie les coûts d’emprunt au cours de l’année, mais le risque qu’elle passe à des hausses de taux d’intérêt pouvant atteindre 50 points de base augmente de jour en jour.

Les indicateurs de valorisation montrent que les actions sont dorénavant plus chères. Les actions du Japon et des pays émergents d'Asie figurent ainsi parmi les titres ayant connu les variations les plus marquées.

Les actions des secteurs de la technologie et de l’industrie se distinguent comme les plus chères, reflet de leur forte performance et de leur dynamique bénéficiaire. En revanche, celles des services de communication sont devenues nettement moins onéreuses. Plus largement, le marché affiche une distinction claire entre les secteurs cycliques et défensifs. Les premiers sont désormais onéreux selon notre modèle tandis que les secteurs défensifs paraissent bon marché.

Les obligations semblent justement valorisées dans l'ensemble, mais les obligations d’État sont moins chères que les obligations d’entreprises.

Du côté des matières premières, les prix du pétrole semblent largement alignés sur les fondamentaux actuels de l’offre et de la demande. Les cours tiennent déjà compte de la normalisation de la situation du marché pétrolier à la suite des perturbations liées à l’Iran.

Sur le front des devises, nos indicateurs montrent que le dollar pourrait légèrement s’apprécier si l’économie américaine continue de dépasser le reste des pays développés.

Selon nos indicateurs techniques, les tendances sont favorables pour les actions, en particulier pour celles des marchés émergents hors Chine.

Secteurs et régions des actions: la surperformance des marchés émergents devrait continuer au deuxième semestre

Les actions des marchés émergents bouclent les six premiers mois de 2026 en tête des performances du marché mondial, avec des progressions de plus de 23% en dollars américains, contre environ 9% pour les actions américaines et européennes. Selon nous, ce modèle perdurera au moins à court terme.

Les économies émergentes, en particulier celles d’Asie, ont surmonté la crise énergétique déclenchée par la guerre en Iran, notamment grâce aux efforts déployés ces dernières années pour réduire la sensibilité de leurs économies au pétrole. Par exemple, l’intensité pétrolière de l’économie coréenne a été divisé par plus de deux. Elle se situe à 0,41 baril par milliard de KRW de PIB, contre 0,9 baril en 1995Prix de 2024(2).

Parallèlement, bon nombre de ces marchés ont tablé sur un formidable développement de l’IA au niveau mondial et profité d’exportations en plein essor. L’excédent commercial mensuel de la Corée a atteint un niveau record de 17% du PIB en mai, contre seulement 1,7% en janvier 2025, grâce au fait que les hausses des prix des puces et de la mémoire ont plus que compensé celle des coûts de l’énergie.

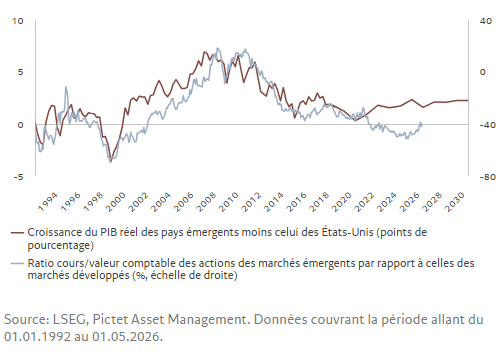

Le scénario à plus long terme pour les actions des marchés émergents s’améliore lui aussi. Les économies émergentes bénéficient d’un profil de croissance supérieur à leurs homologues développées. En outre, de plus en plus d’économies émergentes réforment la gouvernance d’entreprise et encouragent les entreprises à augmenter les versements de dividendes et à racheter des actions. Durant les deux dernières décennies, les dividendes ont représenté 60% de la performance totale de la classe d’actifs. Associées à la possibilité que les économies émergentes dépassent les pays développés, ces décisions devraient contribuer à réduire la décote des actions émergentes par rapport aux marchés développés. On peut le voir dans la figure. 3, qui montre que l’écart de taux de croissance économique entre les États-Unis et les marchés émergents et le différentiel entre les ratios cours/valeur comptable des actions américaines et des marchés émergents sont étroitement reliés. Nous conservons donc la surpondération des actions des marchés émergents, hors Chine.

Sur les actions chinoises, nous maintenons notre positionnement neutre, en partie en raison de facteurs économiques. Les importations réelles du pays restent inférieures à la tendance à 10 ans observée avant la pandémie, tandis que les investissements immobiliers sont à la baisse depuis près de cinq ans.

Fig. 3 – Différentiels émergents Décote du ratio cours/valeur comptable des marchés émergents et différentiel de croissance du PIB avec les États-Unis

Sur les marchés développés, nous abaissons les actions américaines à neutre. Les actions américaines perdent leur attrait par rapport à d'autres régions alors que les opérations liées à l’IA s’étendent des sociétés technologiques américaines aux entreprises opérant dans d’autres pays.

De plus, avec le passage de l’économie dans une phase intermédiaire du cycle, les investisseurs devraient se préparer à un environnement marqué par des taux d’intérêt plus élevés et des liquidités moins abondantes, ce qui pourrait peser sur les multiples de bénéfices des actions américaines. Nous sommes neutres vis-à-vis des autres marchés développés.

Au niveau sectoriel, nous relevons les valeurs financières à surpondérer.

Les banques devraient profiter de taux d’intérêt plus élevés, d’une meilleure dynamique des bénéfices et d’une forte activité sur les marchés des capitaux, notamment avec une série d’introductions en bourse de sociétés technologiques de mégacapitalisation aux États-Unis.

Par ailleurs, nous maintenons notre surpondération des actions technologiques. Le pouvoir de fixation des prix des grandes entreprises technologiques reste solide et ne devrait pas souffrir de la hausse des taux d’intérêt. Les sociétés technologiques asiatiques, en particulier, proposent des valorisations attrayantes avec de solides perspectives de croissance.

Obligations et devises: recherche de carry

Les obligations devraient redevenir des éléments de diversification efficaces dans les portefeuilles.

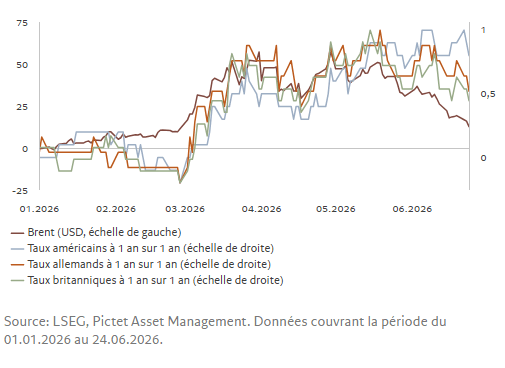

La figure 4 indique qu'elles pourraient être de plus en plus attrayantes. Elle montre que les rendements (qui ont plus ou moins évolué de concert avec le prix du pétrole ces derniers mois) semblent maintenant afficher un certain retard. En d’autres termes, les rendements n’ont pas autant reculé que ce que la forte baisse récente du prix du pétrole pouvait suggérer. Si cette anomalie disparaît, ce qui, selon nous, pourrait se produire à un moment ou un autre, les obligations paraîtront attrayantes à leurs niveaux actuels et pourraient contribuer à diversifier les risques dans des portefeuilles diversifiés.

Parmi les obligations, nous préférons nous concentrer sur les classes d’actifs offrant un carry plus élevé. Nous percevons certaines des meilleures opportunités dans les obligations émergentes en devise locales, l’une des classes d’actifs obligataires les moins chères selon nos indicateurs de valorisation. Bien sûr, le prix bas ne constitue pas toujours une bonne raison d’acheter, mais cette fois-ci, il coïncide avec des fondamentaux solides.

Les pays en développement ont fait preuve d’une résilience remarquable face au récent choc des prix du pétrole et le contexte macroéconomique s’améliore, soutenu par la demande en métaux industriels et semi-conducteurs.

Nous prévoyons que les économies émergentes enregistreront 4,1% de croissance cette année. Elles dépasseront ainsi leur potentiel à long terme et creuseront l’écart de croissance par rapport aux pays développés à 270 points de base, contre 240 points de base en 2025.

Les fondamentaux financiers se sont considérablement améliorés depuis la crise financière mondiale, avec une dette extérieure plus faible, des balances des comptes courants plus solides et des banques centrales menant des politiques plus crédibles.

Les valorisations bon marché s’ajoutent ainsi aux arguments en faveur du maintien de la surpondération.

Fig. 4 – Les obligations, sources de valeur Variation absolue du pétrole (USD/baril) et taux à un an sur un an (points de pourcentage)

Sur les marchés des changes, nous maintenons une surpondération du yen, la devise la moins chère dans notre cadre, mais avec une conviction plus modérée.

Alors que la devise japonaise flirte avec ses plus bas niveaux en 40 ans par rapport au dollar et que les positions courtes n'avaient plus été aussi élevées depuis 2024, nous anticipons également une forte probabilité d’intervention des banques centrales en soutien de la monnaie, dans un effort qui pourraient être conjoint entre le Japon et les États-Unis.

Face aux autres devises, le dollar devrait, selon nous, se maintenir globalement dans sa fourchette, avec un biais en faveur de la solidité sur le court terme, grâce au soutien offert par la résilience économique des États-Unis. À plus long terme, cependant, nous estimons que le monde va progressivement se défaire de sa dépendance au billet vert.

Vue d’ensemble des marchés mondiaux, ce que le dollar gagne, l'or le perd

Juin a été un mois riche en records pour les marchés financiers.

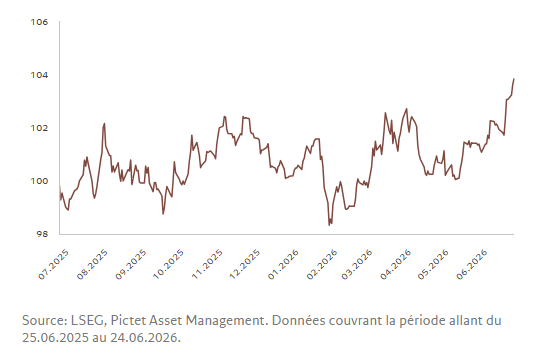

Le dollar a rebondi à son plus haut niveau en 13 mois contre un panier de devises pondéré par les échanges, les investisseurs se préparant à la possibilité que la Fed relève les taux d’intérêt pour résister aux pressions inflationnistes.

Les gains du billet vert ont été particulièrement marqués par rapport au yen, qui a chuté à son plus bas niveau en 40 ans. La probabilité croissante de hausses des taux américains contrastait avec les craintes que la Banque du Japon n’agisse pas assez vite pour lutter contre l’inflation, compte tenu notamment des plans d’investissement expansionnistes du gouvernement japonais.

La perspective d’une hausse des taux de la Fed n'a pas souri à l’or, un actif qui n'offre pas de rendement. Les prix du métal jaune sont tombés sous les 4 000 dollars l’once, soit leur plus fort recul trimestriel depuis plus de dix ans. Les données des flux ont montré que la demande pour les ETF sur l'or se tarissait chez les investisseurs particuliers et que les fonds alternatifs renforçaient leurs positions courtes sur le métal précieux.

Les prix du pétrole ont enregistré un deuxième mois de correction et cédé 20,7% en juin, l'effacement des récents gains liés à la situation géopolitique se poursuivant après la signature d’un fragile accord de paix entre les États-Unis et l’Iran.

Fig. 5 – Rebond du dollar Indice DXY, base 100 au 25.06.2025

Les actions et les obligations mondiales ont été toutes deux stables dans l'ensemble sur le mois. Les données agrégées masquent toutefois une divergence significative entre les secteurs et les régions.

Les actions du secteur de l’énergie ont cédé 5,4%, freinées par la faiblesse des prix du pétrole.

Les actions financières ont enregistré un rebond de 4,5%, grâce aux attentes concernant les hausses des taux, à une amélioration de la dynamique des bénéfices et à une plus forte activité sur les marchés financiers.

La valeur des «Sept magnifiques» géants technologiques a reculé d’environ 2,3 milliards de dollars par rapport aux niveaux de fin mai, les investisseurs s’inquiétant de la durabilité des dépenses d’investissement axées sur l’IA. Pour autant, les actions du secteur des semi-conducteurs sont restées en demande, ce qui a aidé la Corée, un des principaux fabricants, à s'arroger la meilleure performance parmi les marchés boursiers de la région.

La forte demande en puces a également contribué à faire grimper le marché boursier de la zone euro, qui abrite notamment ASML, STMicroelectronics et Infineon. L'indice paneuropéen STOXX 600 a atteint un record intrajournalier le dernier jour de bourse du mois, soutenu également par des perspectives économiques plus positives.

Les actions japonaises ont elles aussi progressé, avec une hausse de 1,8%. Les perspectives économiques sont en effet soutenues par la relance budgétaire et l’amélioration de la demande intérieure.

Du côté des obligations, les perspectives d’une Fed plus agressive ont poussé à la hausse les rendements des bons du Trésor à plus courte échéance. Les marchés tablent désormais sur une chance sur trois de voir les taux américains augmenter en juillet.

En bref

Baromètre juillet 2026

- Allocation d’actifs

- Régions et secteurs des marchés actions

- Obligations et devises

Les informations, opinions et estimations contenues dans le présent document reflètent un jugement à la date originale de publication et sont soumises à des risques et incertitudes susceptibles d’entraîner des résultats effectifs très différents de ceux qui sont décrits dans le présent document.

- Voir, par exemple: https://www.reuters.com/business/history-shows-stocks-can-weather-rate-hike-cycle-16/03/2022/)

- Prix de 2024. Source: Pictet Asset Management, BLS