Boucle temporelle

Fidelity International : depuis la mi-juin l'affaire semblait pliée.

Depuis la mi-juin l'affaire semblait pliée. Les protagonistes avaient enterré la hache de guerre. Et même s'ils peinaient à trouver un stylo pour signer un accord de paix durable, le détroit d'Ormuz était peu ou prou débouché pour le début de la Coupe du Monde. On allait pouvoir couler des jours cathodiques à regarder 48 nations courir après un ballon. Et, patatra, la semaine passée, le cessez-le-feu a pris l'eau dans le Golfe d'Oman. C'était reparti comme en 40…

A posteriori, le calme relatif des dernières semaines apparaît comme la mi-temps d'un match qui n'était, en réalité, pas tout à fait terminé. Inhumé l'espoir d'une conjoncture - un tout petit peu - plus radieuse. Effacée la perspective d'une inflation courbant l'échine. Balayée la promesse d'un environnement monétaire plus souple. Les investisseurs revoyaient leurs copies sur l'orientation des taux cette année. Des tensions se faisaient sentir sur l'obligataire et les cours du pétrole retrouvaient la verticalité d'un mercure en pleine canicule.

Mais le désagréable sentiment qui prédomine est surtout que les semaines à venir vont être un éternel recommencement des derniers mois sur les marchés. Chaque annonce sera l'objet d'un optimisme démesuré et chaque démenti qui le suivra inévitablement, celui d'un pessimisme d'ampleur égale. Bref, une boucle temporelle condamnant les observateurs à revivre le même scénario jusqu'à ce que lassitude s'en suive… Du reste, il faut voir le bon côté des choses : jusqu'ici ce scripte n'a pas pénalisé les marchés. Bien au contraire. Il les a même portés aux nues. Et pour cause. Les contingences géopolitiques ne semblent plus trop émouvoir les investisseurs qui désespèrent de voir le calme revenir durablement. En attendant, ils continuent d'étancher leur soif de disruption en misant toujours plus gros sur l'intelligence artificielle et le secteur techno. La semaine dernière en a encore été une parfaite illustration. Alors que les premières détonations retentissaient dans l'azur persique, ils n'avaient d'yeux que pour l'IPO du sud-coréen SK Hynix aux États-Unis. Son succès a été l'occasion de faire oublier la nouvelle oblitération d'Ormuz et de se rassurer sur le fait qu'ils ont toujours autant les yeux plus gros que le ventre. Ouf la tendance haussière était sauve… Longue vie à l'IA !

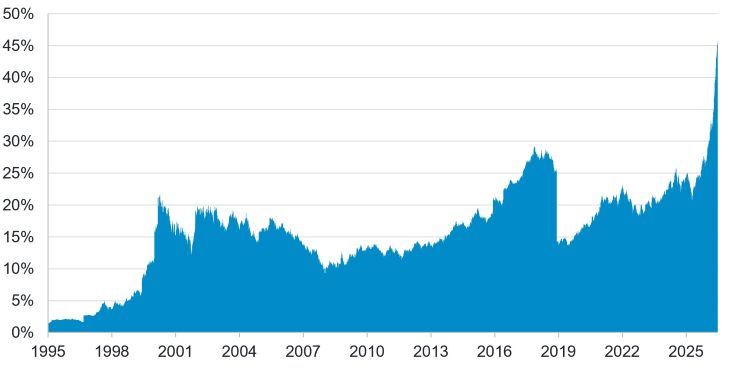

Le graph. de la semaine :

Une part des valeurs technologiques toujours plus forte au sein des émergents

Source : LSEG, 30 Juin 2026 - indice MSCI EM

Performances

Classes d'actifs

C'est donc reparti pour un tour. La semaine dernière, les différentes classes d'actifs ont repris la tendance des derniers mois passés entre négociations et échanges de tirs. Un environnement qui donne lieu à une configuration toujours aussi particulière avec un compartiment obligataire qui reste délaissé au profit des actifs risqués. Les actions bien sûr qui continuent de profiter de la vague acheteuse pour la tech mondiale et des matières premières qui reprennent du poil de la bête. À l'instar du pétrole, première denrée visée dans le conflit au Moyen-Orient. Après être descendus sur les 70 dollars le baril, la semaine précédente, les cours de l'or noir ont nettement rebondi (80 dollars) avant de refluer, vendredi, sur les 75 dollars.

| Classes d'actifs * | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Actions | 0.4 | 15.3 |

| Obligations | -0.6 | 0.4 |

| Matières Premières | 3.3 | 21.2 |

| Liquidités | 0.0 | 1.1 |

Actions

Au niveau des actions, on reprend les mêmes et on recommence. Une fois encore l'Europe qui avait bien rebondi ces dernières semaines sur fond de détente et de négociations, paie cette nouvelle escalade et le prix de sa dépendance aux hydrocarbures du Golfe. Logiquement les pays émergents ne sont pas épargnés non plus. À l'opposé, emmenés par la déferlante IA et la fièvre acheteuse sur le secteur technologique - notamment les semi-conducteurs -, les marchés américains mais également asiatiques (et notamment la Corée du Sud) s'inscrivent à contre-courant de la tendance générale.

| Régions ** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Amérique du Nord | 1.3 | 14.3 |

| Japon | -0.8 | 20.4 |

| Europe hors Royaume-Uni | -1.9 | 11.3 |

| Asie-Pacifique hors Japon | 1.3 | 12.5 |

| Pays émergents | -1.6 | 25.3 |

Obligations

Le regain d'appétit pour le risque qui profite aux matières premières et dans une moindre mesure aux actions n'a pas été de nature à profiter au compartiment obligataire. Et dans les conditions qui prévalaient la semaine dernière, c'est l'investment grade qui en a le plus souffert. Le court terme était un tout petit peu mieux loti. Seul le haut rendement a profité de l'aubaine, dans le sillage des actions, prenant ainsi au palmarès qui prévaut depuis le début de l'année, un peu plus le large par rapport aux autres segments.

| Segments *** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Investment Grade | -0.6 | 0.4 |

| High Yield | 0.1 | 2.1 |

| Court Terme | -0.2 | 0.5 |

La même ambiance prévalait sur le front souverain. Les rendements des emprunts d'État à long terme se sont tendus sur fond de craintes de risque inflationniste alimenté par le rebond des cours du pétrole. Du reste, le mouvement est resté globalement mesuré. Ainsi le 10 ans américain a repris 8 pb sur la semaine. Logiquement, la tendance était un peu plus marquée de ce côté-ci de l'Atlantique où le 10 ans allemand rebondissait de 11 pb, repassant à cette occasion au-dessus des 3 %.

| Indicateurs clés | Niveau |

|---|---|

| US T-Bond 10 ans (Etats-Unis) | 4.56 % |

| Bund 10 ans (Allemagne) | 3.04 % |

| OAT 10 ans (France) | 3.73 % |

Marché des changes

La reprise des hostilités au Moyen-Orient n'a, pour le coup, pas eu d'impact notable sur le dollar. Le billet vert qui avait été le principal actif à profiter de la guerre ces derniers mois, n'a pas été tant recherché par les investisseurs. Même constat pour l'euro qui n'a pas tant été pénalisé. De sorte que la paire a conclu la semaine stable sur le seuil des 1,14.

Principales parités

1 € = 1.14 $

1 € = 0.85 £

1 € = 185.02 ¥

Autres indicateurs (dernières données disponibles)

| Inflation | Taux directeurs |

|---|---|

| Etats-Unis = 4.2 % | Etats-Unis = 3.50 - 3.75 % |

| Zone Euro = 2.8 % | Zone Euro = 2.25 % |

À surveiller cette semaine

- Lundi : Réunion (Opep), discours de Lagarde (BCE).

- Mardi : Production industrielle (Jp), discours de Bailey (BoE), IPC et IPC core (US), discours de Lagarde (BCE).

- Mercredi : PIB-T2, production industrielle (Chi), production industrielle (UE), IPP (US), Beige Book (Fed).

- Jeudi : Production manufacturière et industrielle (GB), ventes au détail, Philly Fed, inscriptions hebdomadaires au chômage (US).

- Vendredi : IPC et IPC core (UE), mises en chantier, production industrielle et indices du Michigan (US).

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

Accompagnement éditorial : Edit360.

Informations sur les risques

La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et l’investisseur est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises. Il est possible que les émetteurs d’obligations ne puissent pas rembourser les fonds qu’ils ont empruntés ou verser les intérêts dus. Source : Fidelity International, Thomson Reuters Eikon. Les performances passées ne préjugent pas des performances futures. Performances des classes d’actifs affichées en €. *Classes d'actifs : Actions (MSCI AC World $) ; Obligations (ICE BofAML Euro Large Cap.) ; Matières Premières (Bloomberg Commod. €) ; Liquidités (Cash €). **Indices Actions : Amérique du Nord (MSCI North America $) ; Japon (MSCI Japan $) ; Europe ex. UK (MSCI Europe ex. UK $) ; Asie-Pacifique ex. Japon (MSCI Pacific ex. JP $) ; Pays émergents (MSCI Emerging Markets $). ***Indices de taux : Investment Grade (ICE BofAML Euro Large Cap.) ; Court terme (ICE BofA 1-3 Year Euro Broad Market Index) ; High Yield (Haut Rendement / ICE BofA European Currency Fixed & Floating Rate High Yield Index). Inflation : US CPI Urban Consumers YoY et Euro Area MUICP All Items YoY. Taux directeurs : Federal Fund Target Rate Upper Bound et ECB Deposit Facility Announcement Index.

Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable.

Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume-Uni ou aux Etats-Unis. Ce document est destiné uniquement aux investisseurs résidant en France. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75116 Paris. CP202103. PM 4064