Erreur volontaire

Fidelity International : hasard ou coïncidence ?

Hasard ou coïncidence ? La semaine passée alors que nos voisins d'outre-Manche fêtaient les dix ans du Brexit, un nouveau Premier ministre filait à l'anglaise du 10 Downing Street.

Signe d'une instabilité politique chronique depuis cet évènement, Keir Starmer est ainsi le sixième ex-locataire du "Number Ten" à laisser la clé sous le pot de fleurs. Soit autant que sur les quarante années qui ont précédé la sortie de l'Union européenne. Depuis qu'elle a largué les amarres continentales, la Grande-Bretagne donne politiquement le sentiment d'être à la dérive. Mais il ne serait pas objectif de dresser un bilan sur ce simple constat. D'autant moins que, économiquement, Albion a même fait preuve d'une certaine résilience durant ses premières années au grand large. C'est ensuite que cela s'est gâté. Si le Covid, l'inflation ou la guerre en Ukraine n'ont épargné personne, les insulaires l'ont plus senti passer que les autres. Surtout, l'atomisation du commerce international a pénalisé un modèle britannique jusqu'alors très bien adapté à la globalisation des échanges.

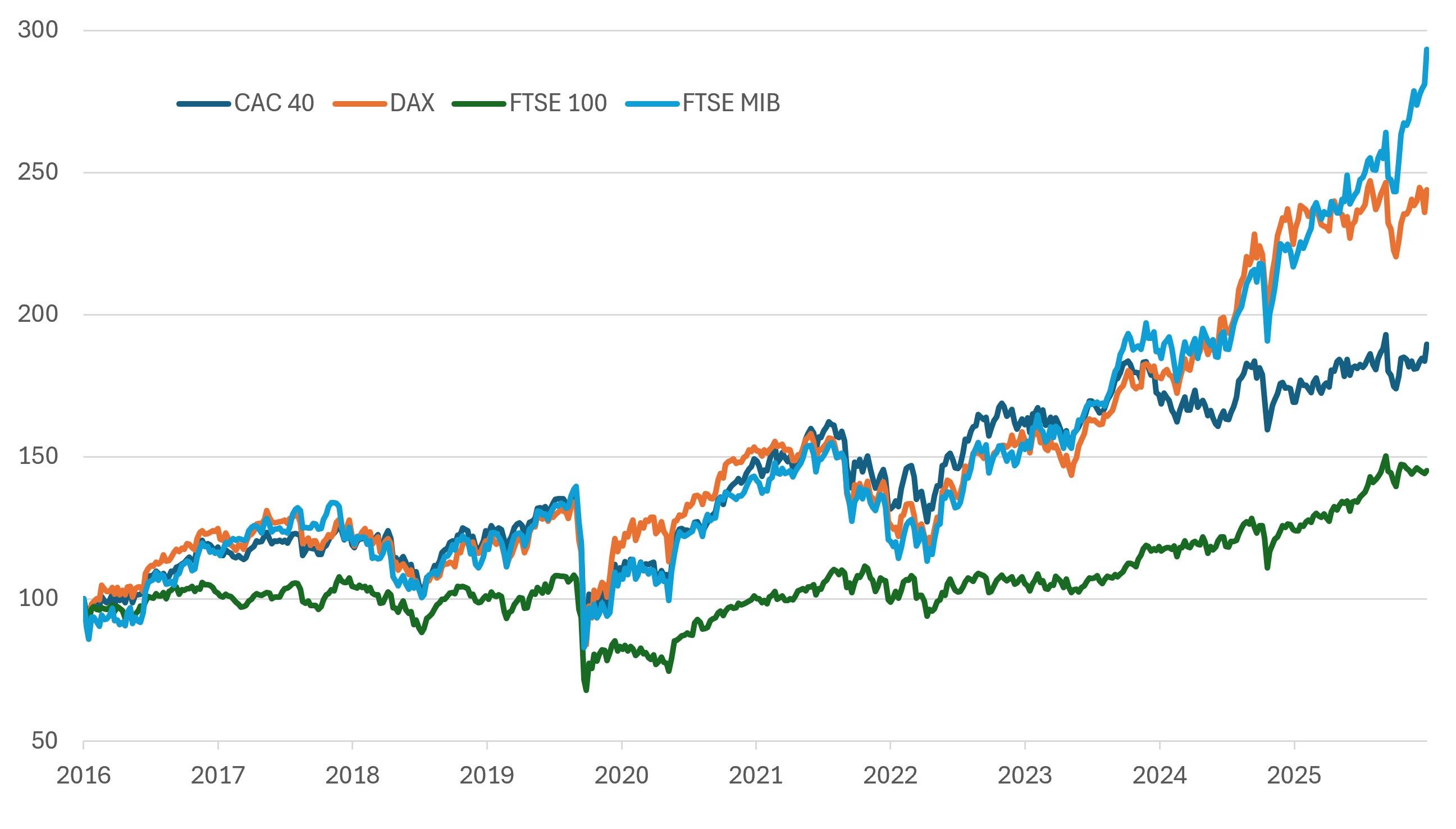

N'en déplaise à ses promoteurs, dix ans après, le bilan économique du Brexit est renversant mais pas dans le sens où ils l'entendaient. Selon les estimations(1), il a réduit le royal PIB de 6 à 8 % - par rapport à un scénario de maintien dans l'UE -, l'investissement de 12 à 18 %, l'emploi et la productivité de 3 à 6 %. Difficile encore aujourd'hui de comprendre comment nos voisins ont aveuglément accepté de se tirer autant de balles dans le pied. Une erreur volontaire, en somme - pourtant déjà si évidente, à l'époque. Alors certes, le Royaume jouit d'une plus grande liberté. Certes aussi, tordant le cou aux prophéties, la City n'a pas autant perdu de sa superbe. Mais, au final, l'exfiltration de l'Europe se compte aujourd'hui plus en pertes qu'en profits. Et c'est sans doute sur les marchés que le phénomène est le plus tangible. Sur dix ans, les actions de Sa Majesté sous-performent leurs voisines continentales (voir graphique). Côté obligataire, le contexte actuel a récemment fait grimper le Gilt à 30 ans à des Everest de presque… trente ans (5,79 %), la dette britannique n'étant plus sans risques. Bref, la liberté a un prix qui s'avère aujourd'hui beaucoup plus élevé qu'escompté au départ.

(1) National Bureau of Economic Research (NBER) - novembre 25.

Le graph. de la semaine :

10 ans de marchés Actions en Europe depuis le Brexit

Source : Datastream, 23/06/2016 au 23/06/2026, en EUR

Performances

Classes d'actifs

Clairement la semaine passée, la tendance générale était à la prudence sur les marchés. En dépit de l'avancée des négociations entre les États-Unis et l'Iran vers la fin du conflit au Moyen-Orient, les investisseurs ajustaient leurs anticipations monétaires après la Fed et leurs allocations en conséquence. Dans ces conditions, les actifs risqués ont été délaissés au profit des valeurs refuges, notamment l'obligataire. Parallèlement, les cours du pétrole poursuivaient leur décrue sur fond de détente géopolitique. Le Brent a conclu la semaine sous les 75 dollars le baril. Pour sa part, l'or est revenu sur le seuil des 4 000 dollars pour la première fois depuis novembre dernier.

| Classes d'actifs * | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Actions | -1.4 | 13.0 |

| Obligations | 0.7 | 1.4 |

| Matières Premières | -2.3 | 17.6 |

| Liquidités | 0.0 | 1.0 |

Actions

À l'exact inverse de la semaine précédente, Londres s'est distinguée à la hausse par rapport à l'ensemble des autres places financières qui ont conclu sur une baisse hebdomadaire. Globalement, la tendance a été marquée par un retour des craintes des investisseurs sur les dépenses exorbitantes d'investissement dans l'IA. Si le sujet n'est pas nouveau, il est revenu sous la lumière des projecteurs avec l'annonce par la Fed de perspectives monétaires moins accommodantes cette année. Du reste, les marchés américains ne s'en tirent pas si mal au regard des fortes baisses enregistrées par le Japon et les marchés émergents.

| Régions ** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Amérique du Nord | -1.2 | 11.2 |

| Japon | -2.5 | 19.1 |

| Europe hors Royaume-Uni | -0.3 | 10.5 |

| Asie-Pacifique hors Japon | -1.0 | 9.6 |

| Pays émergents | -3.8 | 26.5 |

Obligations

Phénomène rare ces derniers temps, le compartiment obligataire a profité du regain d'aversion pour le risque sur les marchés. Délaissées dernièrement au profit d'autres actifs refuges comme le dollar ou l'or, les obligations ont cette fois été recherchées comme couverture par les investisseurs. Et c'est logiquement l'investment grade qui a été plébiscité, signant - de loin - la meilleure performance hebdomadaire. Un rebond qui lui permet de revenir à quelques encablures du haut rendement au palmarès qui prévaut depuis le début de l'année.

| Segments *** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Investment Grade | 0.7 | 1.4 |

| High Yield | 0.2 | 1.9 |

| Court Terme | 0.3 | 0.6 |

Parallèlement, la décrue des cours du pétrole et l'apaisement des craintes sur le risque inflationniste se sont traduits par une détente générale du rendement des emprunts d'État à long terme. Alors que le 10 ans US a reculé de 8 pb, son pendant allemand en a cédé 13. Parallèlement, outre-Manche, l'incertitude politique avec la démission de Keir Starmer et l'inconnue budgétaire du prochain gouvernement ont également tiré le rendement du Gilt à 30 ans à la baisse.

| Indicateurs clés | Niveau |

|---|---|

| US T-Bond 10 ans (Etats-Unis) | 4.37 % |

| Bund 10 ans (Allemagne) | 2.85 % |

| OAT 10 ans (France) | 3.52 % |

Marché des changes

Côté changes, la semaine a principalement été marquée par un renforcement du dollar qui a touché son plus haut niveau depuis un an. Profitant de son statut d'actif refuge, il s'est apprécié face aux autres devises, notamment l'euro. La paire est même descendue sous les 1,14 durant la semaine. Malgré les turbulences politiques outre-Manche, la livre est restée stable sur la semaine. Côté crypto, à noter que le Bitcoin est repassé sous les 60 000 dollars pour la première fois depuis septembre 2024.

Principales parités

1 € = 1.14 $

1 € = 0.86 £

1 € = 184.30 ¥

Autres indicateurs (dernières données disponibles)

| Inflation | Taux directeurs |

|---|---|

| Etats-Unis = 4.2 % | Etats-Unis = 3.50 - 3.75 % |

| Zone Euro = 3.2 % | Zone Euro = 2.25 % |

À surveiller cette semaine

- Lundi : Discours de Lagarde (BCE).

- Mardi : Production industrielle (Jp), PMI manufacturier, non-manufacturier et composite (Chi), PIB-T1 (GB), ventes au détail, taux de chômage et IPC (All), rapport JOLTS et confiance des consommateurs-Conference Board (US).

- Mercredi : Indice Tankan (Jp), PMI manufacturier-Caixin (Chi), PMI manufacturier (Esp, Ita, Fra, All, UE), IPC et IPC core (UE), création d'emplois non agricole-ADP, ISM manufacturier (US), discours de Lagarde, Bailey, Warsh (BCE, BoE, Fed).

- Jeudi : Taux de chômage (UE), créations d'emplois dans le secteur non-agricole, salaire horaire moyen, taux de chômage et commandes à l'industrie (US).

- Vendredi : PMI services (Jp, Chi, Esp, Ita, Fra, All), discours de Lagarde et Bailey (BCE et BoE), PMI services et composite (UE, GB).

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

Accompagnement éditorial : Edit360.

Informations sur les risques

La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et l’investisseur est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises. Il est possible que les émetteurs d’obligations ne puissent pas rembourser les fonds qu’ils ont empruntés ou verser les intérêts dus. Source : Fidelity International, Thomson Reuters Eikon. Les performances passées ne préjugent pas des performances futures. Performances des classes d’actifs affichées en €. *Classes d'actifs : Actions (MSCI AC World $) ; Obligations (ICE BofAML Euro Large Cap.) ; Matières Premières (Bloomberg Commod. €) ; Liquidités (Cash €). **Indices Actions : Amérique du Nord (MSCI North America $) ; Japon (MSCI Japan $) ; Europe ex. UK (MSCI Europe ex. UK $) ; Asie-Pacifique ex. Japon (MSCI Pacific ex. JP $) ; Pays émergents (MSCI Emerging Markets $). ***Indices de taux : Investment Grade (ICE BofAML Euro Large Cap.) ; Court terme (ICE BofA 1-3 Year Euro Broad Market Index) ; High Yield (Haut Rendement / ICE BofA European Currency Fixed & Floating Rate High Yield Index). Inflation : US CPI Urban Consumers YoY et Euro Area MUICP All Items YoY. Taux directeurs : Federal Fund Target Rate Upper Bound et ECB Deposit Facility Announcement Index.

Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable.

Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume-Uni ou aux Etats-Unis. Ce document est destiné uniquement aux investisseurs résidant en France. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75116 Paris. CP202103. PM 4054