Les SCPI confirment leur reprise au T1 2026, mais les fragilités demeurent

⭐ L’essentiel en bref

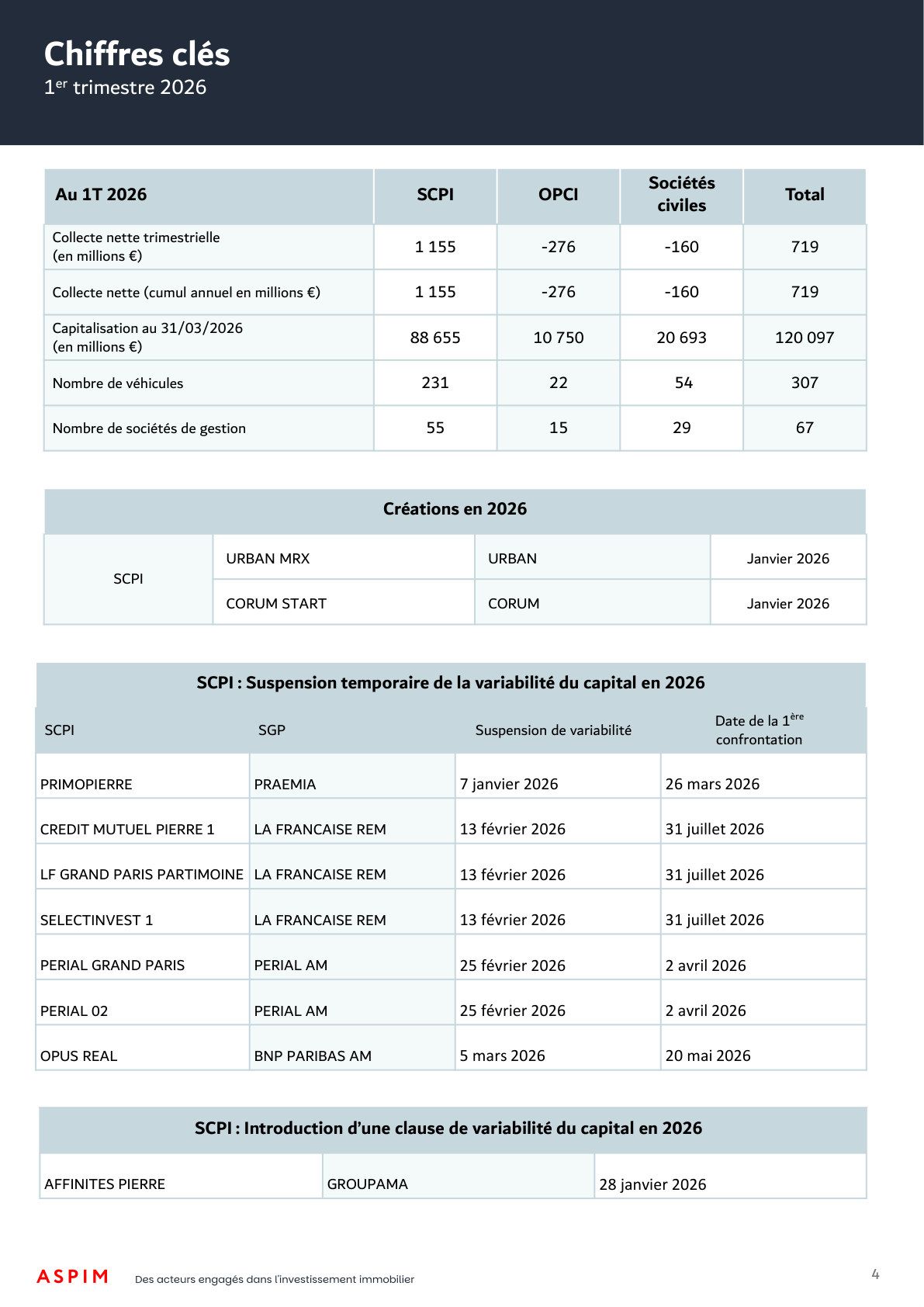

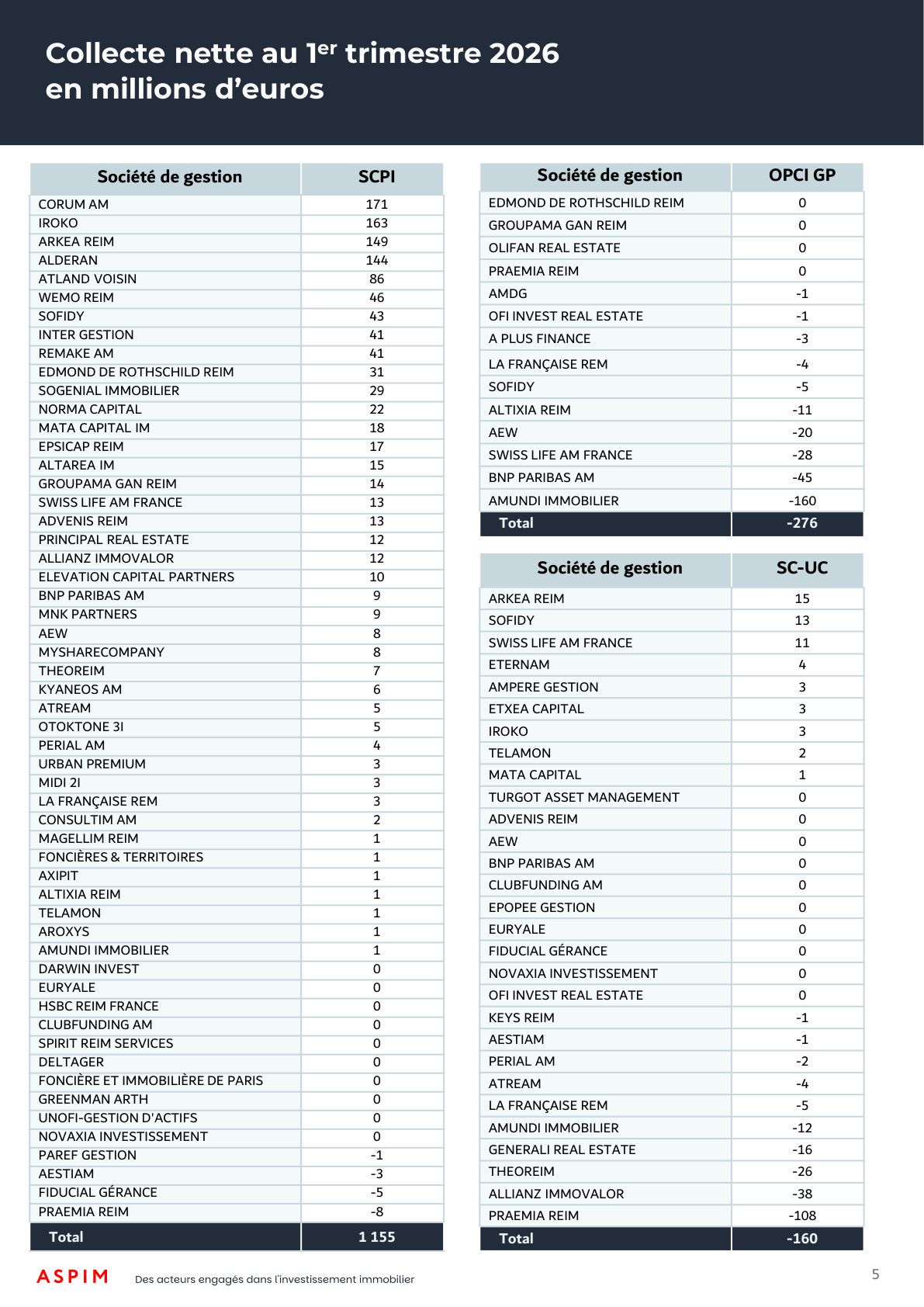

- SCPI : 1,155 milliard d’euros de collecte nette au T1 2026.

- Marché contrasté : les OPCI grand public et les sociétés civiles en unités de compte immobilières restent en décollecte.

- Liquidité : les parts en attente reculent, mais représentent encore 2,4 milliards d’euros.

- Revenus : le taux de distribution reste stable, mais les bureaux continuent de peser sur certains véhicules.

Les fonds immobiliers grand public ont enregistré une collecte nette positive de 719 millions d'euros au premier trimestre 2026, portée par le rebond des SCPI. Mais les données ASPIM-IEIF publiées le 18 mai 2026 montrent un marché encore contrasté, entre liquidité sous surveillance, pression sur les bureaux et décollecte persistante des OPCI et sociétés civiles.

Une reprise encore inégale

Le premier trimestre 2026 confirme une amélioration graduelle des fonds immobiliers non cotés accessibles au grand public. Toutes catégories confondues, SCPI, OPCI grand public et sociétés civiles en unités de compte immobilières totalisent 719 millions d'euros de collecte nette. Leur capitalisation agrégée atteint 120,1 milliards d'euros au 31 mars 2026.

Cette embellie reste très concentrée. Les SCPI enregistrent 1,155 milliard d'euros de collecte nette, tandis que les OPCI grand public affichent une décollecte de 276 millions d'euros et les sociétés civiles en unités de compte immobilières une décollecte de 160 millions d'euros. Le rebond reste donc concentré sur les SCPI, tandis que les OPCI grand public et les sociétés civiles en unités de compte immobilières demeurent en décollecte.

Les SCPI reprennent des couleurs

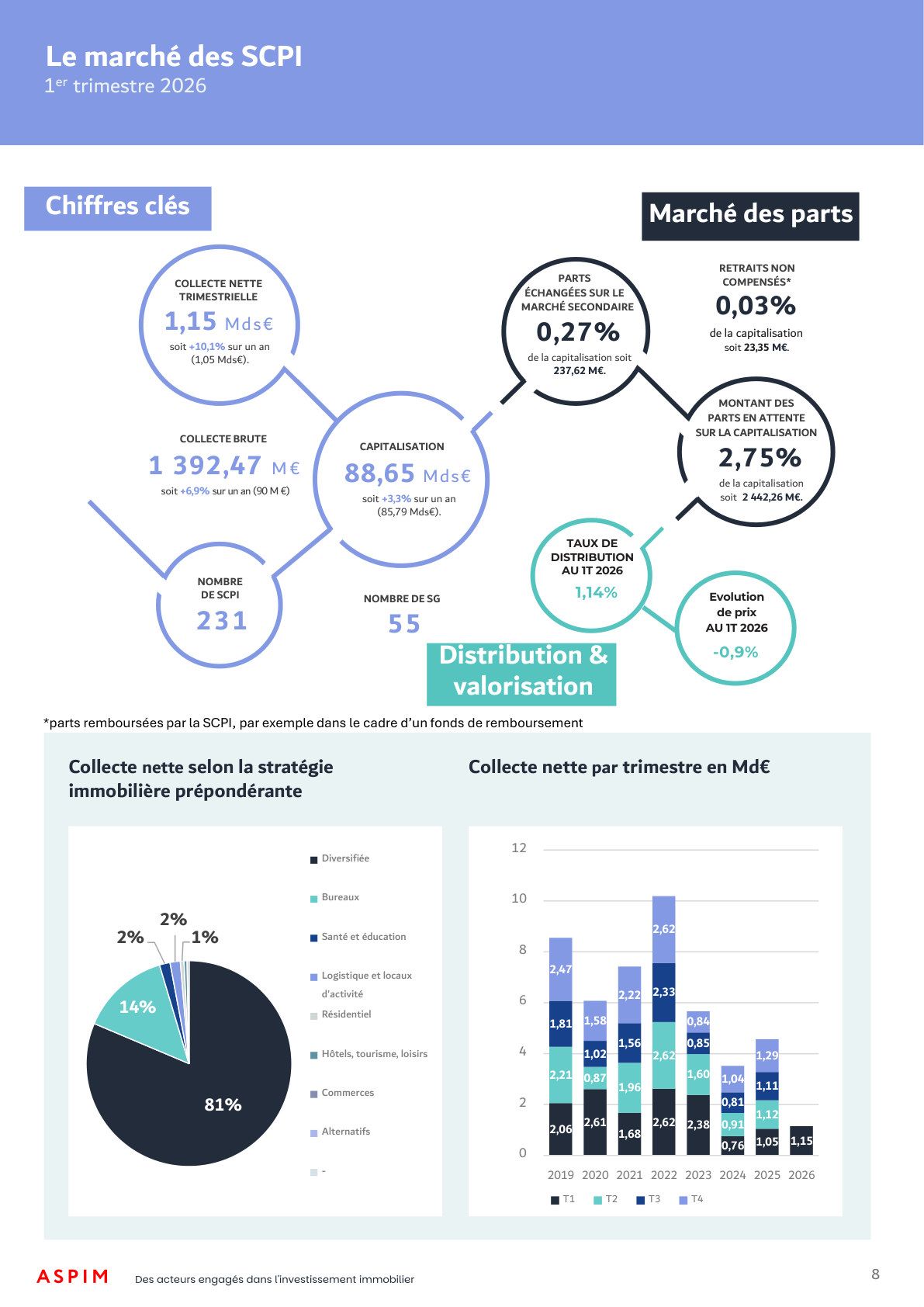

Les SCPI ont collecté 1,4 milliard d'euros brut au premier trimestre 2026, soit une hausse de 7 % sur un an. Leur collecte nette atteint 1,2 milliard d'euros, en progression de 10 %. Les SCPI diversifiées dominent les souscriptions, avec 72 % de la collecte brute trimestrielle, devant les SCPI à prépondérance bureaux, à 20 %.

La capitalisation des SCPI s'établit à 88,7 milliards d'euros au 31 mars 2026, en recul de 0,5 % sur un trimestre mais en hausse de 3 % sur un an. Les flux se redressent, sans effacer les questions de valorisation et de liquidité.

Sur le marché secondaire, 238 millions d'euros de demandes de rachats compensées ou de parts échangées ont été recensés, soit 17 % de la collecte brute trimestrielle. Les parts en attente s'élèvent encore à 2,4 milliards d'euros, soit 2,8 % de la capitalisation des SCPI, malgré un recul de 14 % sur le trimestre.

Liquidité : un mieux à relativiser

La baisse des parts en attente ne suffit pas à conclure à une normalisation complète. L'ASPIM souligne que ce recul intervient dans un contexte de suspensions temporaires de la variabilité du capital, avec remise à zéro des carnets d'ordres et mise en place de marchés secondaires.

Le cahier ASPIM-IEIF cite notamment Primopierre, Crédit Mutuel Pierre 1, LF Grand Paris Patrimoine, Selectinvest 1, Perial Grand Paris, Perial 02 et Opus Real parmi les SCPI concernées en 2026. Pour les professionnels du patrimoine, l'analyse de la liquidité reste centrale, au-delà du seul niveau de collecte.

Revenus et valeurs : des écarts marqués

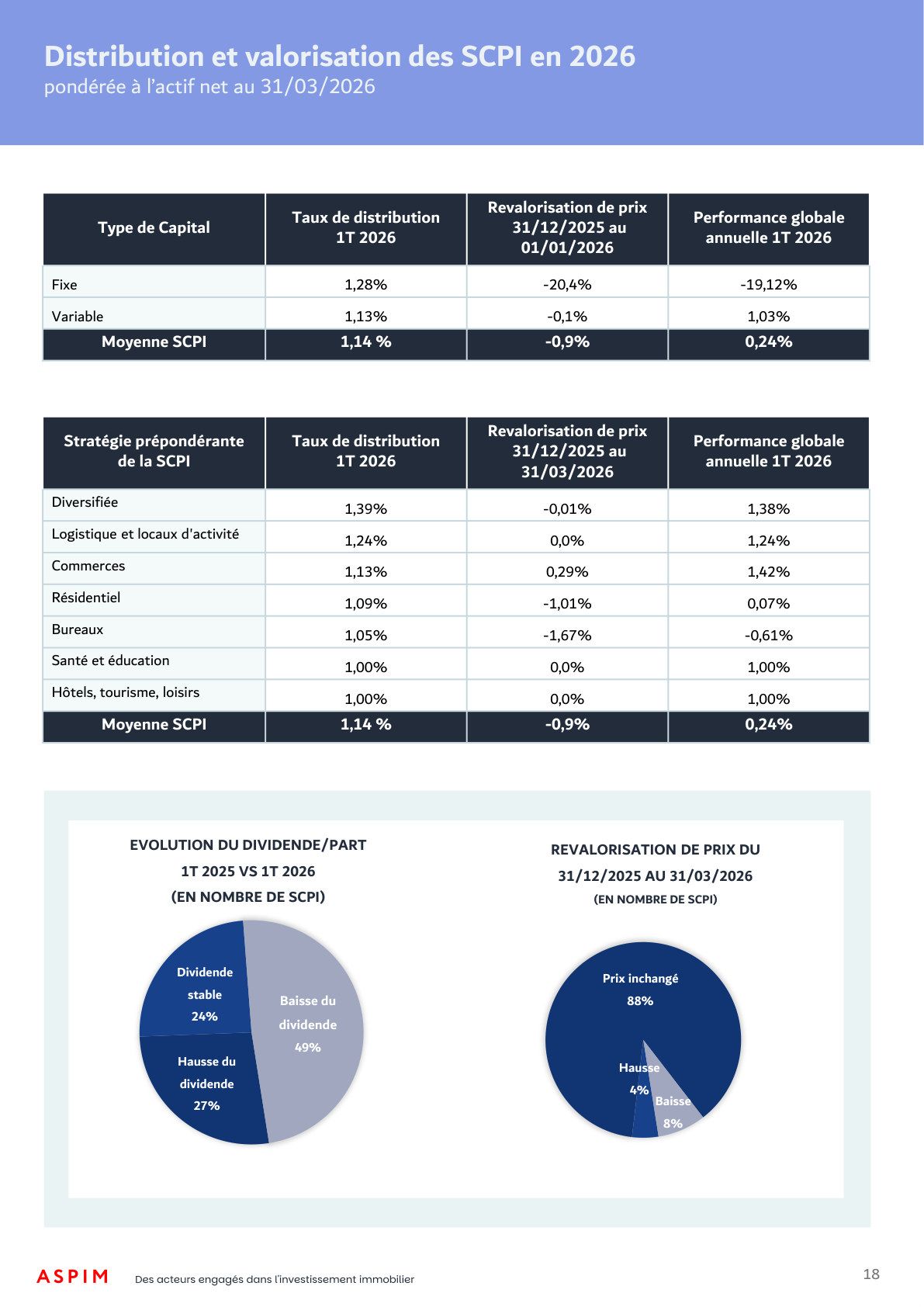

Le taux de distribution moyen des SCPI ressort à 1,14 % au premier trimestre 2026, contre 1,13 % un an plus tôt. Cette stabilité masque des évolutions contrastées. Pondéré par la capitalisation, l'acompte moyen versé recule de 6,7 %. En nombre de SCPI, 52 % ont maintenu ou augmenté leurs acomptes ; 48 % les ont réduits, avec une baisse moyenne d'environ 15 %.

Les tensions sont particulièrement visibles sur les bureaux. Départs de locataires, renégociations de loyers, allongement des délais de relocation et mesures d'accompagnement pèsent sur les revenus de certains véhicules. Le taux d'occupation financier des SCPI illustre cette pression : 91,3 % en 2025, après 92,2 % en 2024 et 93,3 % en 2023.

Côté prix de parts, les SCPI à capital variable restent quasi stables, à -0,1 %. Les SCPI à capital fixe subissent en revanche un ajustement beaucoup plus marqué, avec un prix moyen en repli de 20 %. Pour l'ensemble du marché, le prix moyen baisse de 0,9 %.

OPCI et sociétés civiles restent en sortie

Les OPCI grand public poursuivent leur décollecte, même si le rythme ralentit. Les sorties nettes atteignent 276 millions d'euros, en recul de 42 % par rapport au trimestre précédent et de 10 % sur un an. Leur actif net s'établit à 10,7 milliards d'euros et leur performance globale depuis le début de l'année ressort à -0,1 %.

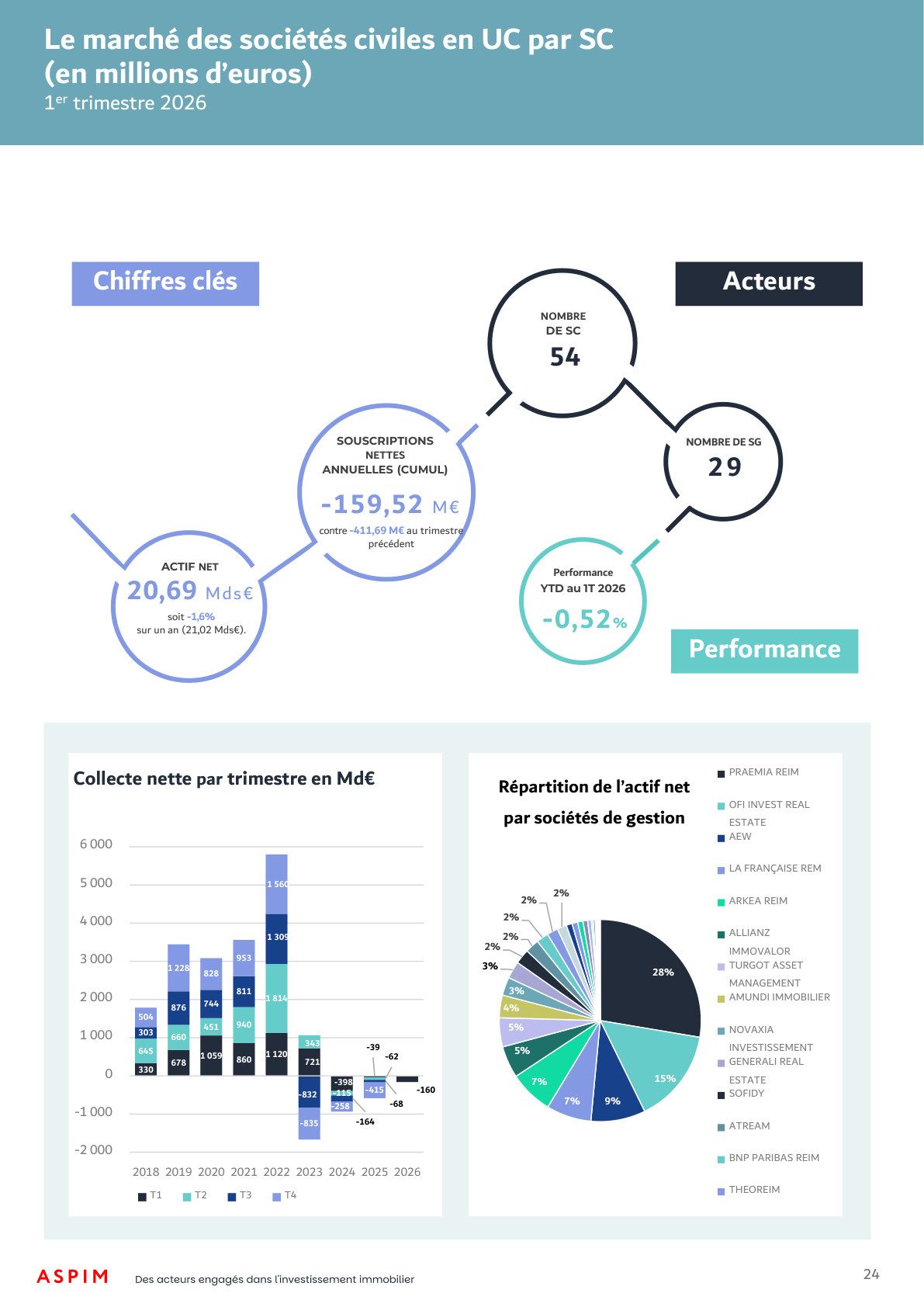

Les sociétés civiles en unités de compte immobilières restent également en décollecte, à hauteur de 160 millions d'euros. Ce montant est inférieur aux 412 millions d'euros du trimestre précédent, mais supérieur aux 60 millions d'euros observés un an plus tôt. Leur actif net atteint 20,7 milliards d'euros, pour une performance globale de -0,5 % depuis le début de l'année.

Un marché en stabilisation fragile

Les données ASPIM-IEIF décrivent un marché qui se stabilise, sans être pleinement assaini. Les SCPI bénéficient d'un retour progressif de la collecte et d'une relative stabilité des prix sur le capital variable. Mais la liquidité, la pression locative sur les bureaux et les sorties persistantes des OPCI et sociétés civiles imposent une lecture sélective.

Chiffres clés

- 719 millions d'euros de collecte nette pour l'ensemble des fonds immobiliers grand public au T1 2026.

- 1,155 milliard d'euros de collecte nette pour les SCPI au T1 2026.

- -276 millions d'euros de collecte nette pour les OPCI grand public au T1 2026.

- -160 millions d'euros de collecte nette pour les sociétés civiles en unités de compte immobilières au T1 2026.

- 120,1 milliards d'euros de capitalisation totale au 31 mars 2026.

- 2,4 milliards d'euros de parts de SCPI en attente, soit 2,8 % de la capitalisation du marché.

- 1,14 % de taux de distribution moyen des SCPI au premier trimestre 2026.

Source : ASPIM-IEIF, données T1 2026 publiées le 18 mai 2026.

Document source

Le cahier complet ASPIM-IEIF est disponible ci-dessous pour consulter le détail des données par véhicule et par société de gestion. Ouvrir le PDF dans un nouvel onglet.