La baisse des cours pétroliers détend l'obligataire tandis que les marchés opèrent un rééquilibrage sectoriel de la Tech

Chaque semaine, les équipes de gestion d'Arkéa Asset Management vous proposent un décryptage synthétique de l'actualité des marchés financiers. Au programme de cette édition, retrouvez notre analyse des faits marquants des derniers jours ainsi que nos éclairages sur les perspectives à court et moyen terme.

Partager

Géopolitique : fin de semaine sous tension au Moyen-Orient

- Moyen-Orient : si la situation s'est brusquement envenimée ce week-end avec l'attaque d'un navire lié à Evergreen près d'Oman (Washington pointant du doigt l'Iran), les tensions sont rapidement retombées dès l'ouverture des marchés ce lundi matin. Les opérateurs estiment désormais que le conflit n'est plus un sujet de court terme, Donald Trump étant politiquement contraint aux concessions avant les élections de mi-mandat.

Etats-Unis : croissance robuste, emploi solide et inflation sous contrôle

- Activité : le PIB du premier trimestre a été révisé à la hausse avec une croissance annualisée de 2,1 % (contre 1,6 % attendu). En parallèle, les indices PMI S&P Global de juin s'améliorent, portés par un secteur manufacturier très dynamique qui grimpe à 55,7 (contre 54,6 espérés).

- Inflation : l'indice PCE (la mesure préférée de la Fed) progresse de 0,45 % sur un mois. Le "Core PCE" (hors énergie et alimentation) s'affiche à +0,32 %, un niveau qui confirme la persistance de l'inflation mais qui reste proche des attentes.

- Emploi : les nouvelles demandes d'allocations chômage s'établissent à 215 000, un chiffre inférieur aux 225 000 attendus.

Zone Euro : lente stabilisation globale, mais l'Allemagne et le Royaume-Uni souffrent

- Zone euro : le PMI composite remonte à 49,5 en juin (contre 48,5 en mai). Si le secteur manufacturier recule très légèrement (51,3), les services se redressent (48,9).

- France : le PMI composite flash remonte à 47,6 (contre 44,9 le mois précédent). Bonne nouvelle : l'industrie manufacturière repasse en zone d'expansion (50,7), tandis que les services amorcent un rebond (47,4) bien qu'ils restent en contraction.

- Allemagne : le PMI composite recule à 48,0, plombé par les services qui tombent à 46,8 (un plus bas depuis novembre 2022). Le secteur manufacturier stagne tout juste à 50. Seule éclaircie : le climat des affaires (Ifo) s'améliore légèrement à 85,6.

- Royaume-Uni : le PMI composite chute à 49,4 (un plus bas depuis avril 2025). L'emploi et les nouvelles commandes sont touchés, et les services britanniques se contractent à leur rythme le plus rapide depuis trois ans et demi (48,7).

Asie : l'activité japonaise accélère, statu quo monétaire en Chine

- Japon : le PMI composite progresse à 52,5, tiré par un secteur manufacturier à 54,9 (proche d'un plus haut depuis janvier 2022) et des services en rebond à 51,8 grâce à la demande domestique. Côté prix, l'inflation sous-jacente s'établit à 1,6 % sur un an, tandis que l'indice excluant alimentation et énergie (très surveillé par la BOJ) accélère à 1,9 %. L'inflation des services aux entreprises reste forte à +3,3 %.

- Chine : la Banque populaire de Chine (PBOC) maintient ses taux directeurs inchangés pour le 13e mois consécutif (LPR 1 an à 3,00 %, LPR 5 ans à 3,50 %).

Marchés : la Tech purge ses excès, soulagement sur les taux

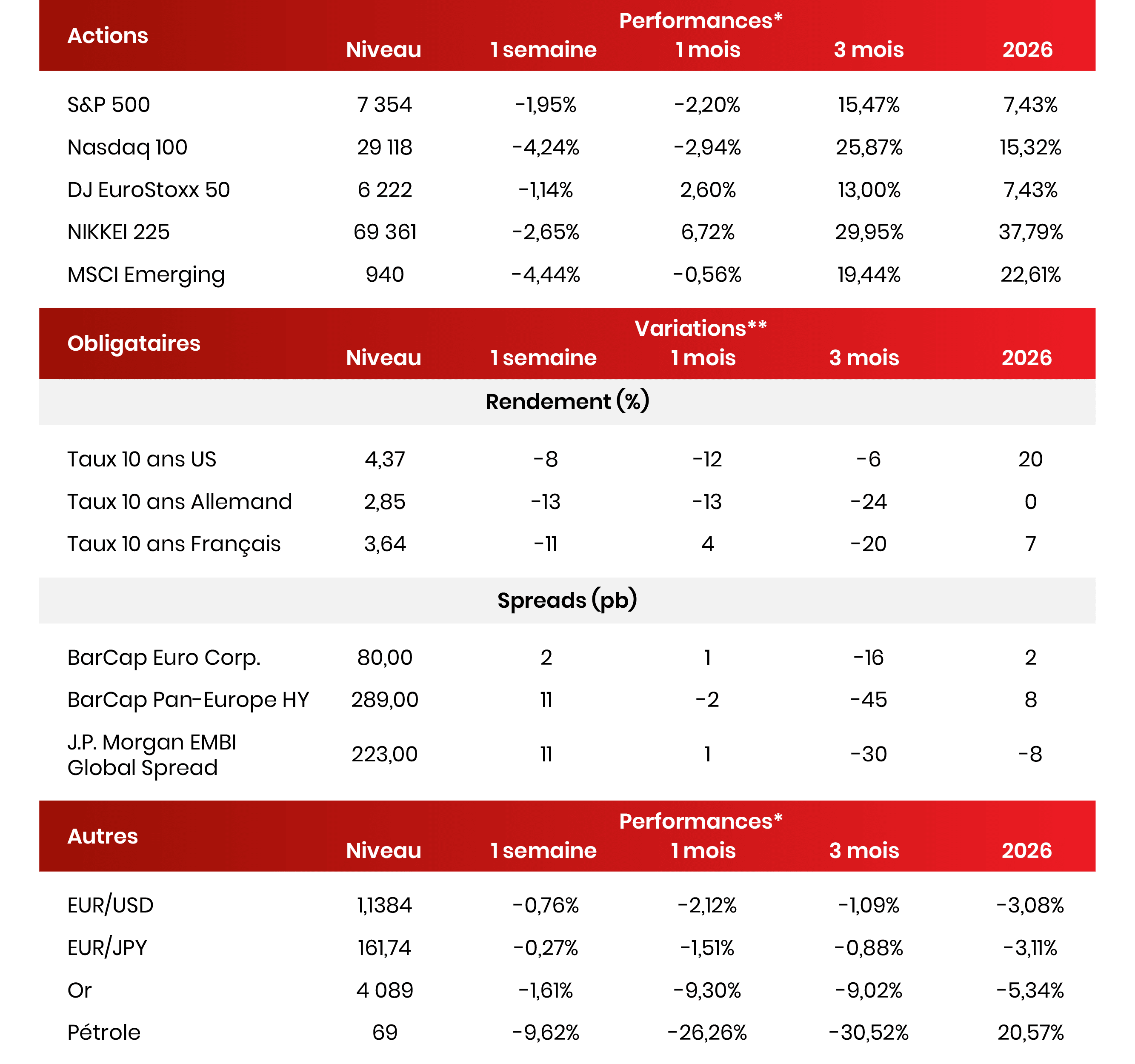

- Actions : le marché acte une rotation sectorielle, prenant ses bénéfices sur l'écosystème de l'IA et des semi-conducteurs après des mois d'abondance. Le Nasdaq 100 dévisse de 4,24 % sur la semaine (sa deuxième plus forte baisse hebdomadaire de l'année). On observe en Europe comme aux États-Unis un rebond des secteurs plus défensifs qui avaient été impactés par les tensions inflationnistes en lien avec le choc pétrolier. L'Europe, moins sensible à cette bulle IA et soulagée par la baisse de l'énergie, résiste beaucoup mieux à la baisse (l'EuroStoxx 50 limite son repli à -1,14 %).

- Obligations : le recul quasi continu des cours du pétrole a contribué à détendre les anticipations d'inflation, permettant aux rendements souverains de souffler. En fin de semaine, le 10 ans américain recule de 8 points de base à 4,37 %. Le mouvement est encore plus marqué en Europe avec le Bund allemand à 10 ans qui se détend de 13 pb (2,85 %) et l'OAT française qui cède 11 pb (3,64 %).

- Pétrole : le baril s'effondre de près de 10 % (le WTI clôturant sous les 70 $ et le Brent autour des 72 $). Les opérateurs saluent la relance des chargements de Saudi Aramco au terminal de Ras Tanura après quatre mois d'interruption. Ce retour de l'offre éclipse le maintien du risque géopolitique et les tensions internes à l'OPEP, où l'Irak réclame désormais un quota de production plus élevé.

*en devises locales ** exprimées en points de base (0,01%)

Newsletter rédigée le 30/06/2026, sur les données au 26/06/2026.