Les marchés font abstraction de la politique, mais pas du pétrole

La hausse des prix du pétrole et la persistance des inquiétudes liées à l’inflation se sont imposées comme les principaux moteurs des marchés obligataires, reléguant au…

Points clés

- Nous avons réduit la duration à la suite du récent rebond des marchés, ces derniers ayant semblé trop rapidement intégrer un apaisement géopolitique alors que les pressions inflationnistes ont continué de s’accentuer et que les données américaines demeurent solides.

- L’inflation reste un thème de prédilection, les niveaux actuellement intégrés par les marchés nous paraissant toujours trop faibles au regard des risques liés au pétrole, de la résilience des données américaines et d’un débat croissant autour d’une fonction de réaction plus restrictive de la Fed.

- L’exposition aux devises demeure sélective, avec une préférence pour les devises associées aux matières premières et une certaine prudence vis-à-vis des devises asiatiques importatrices de pétrole, négativement exposées au choc pétrolier.

- Nous restons sous-pondérés en crédit et conservons une position globalement vendeuse, reflétant l’une de nos vues les plus baissières à ce jour sur les marchés du crédit.

Synthèse macro

La récente évolution des taux britanniques a davantage reflété le signal inflationniste émanant des marchés de l’énergie que de la politique domestique. Alors même que les données économiques au Royaume-Uni se sont détériorées et que l’incertitude politique est restée au centre des préoccupations, les rendements des gilts ont continué d’évoluer au rythme du pétrole, ce qui suggère que les marchés restent réticents à faire abstraction des conséquences inflationnistes du conflit au Moyen-Orient.

Aux États-Unis, la situation a été différente, des données d’activité résilientes et une communication plus ferme de la Fed ayant également contribué à la hausse des rendements.

Taux

Nous avons réduit la duration à la suite du récent rebond des marchés, ces derniers ayant semblé trop rapidement intégrer un apaisement géopolitique alors que les pressions inflationnistes ont continué de s’accentuer et que les données américaines demeurent solides.

Nous avons réduit nos expositions aux taux britanniques et australiens après leur forte surperformance relative, mais ces deux marchés demeurent nos positions longues privilégiées par rapport aux taux asiatiques, américains et en zone euro, où les risques liés aux politiques monétaires et à l’inflation ne nous paraissent pas totalement intégrés dans les cours.

Les obligations émergents locales ont fait l’objet d’une rotation active. Nous avons pris des profits en Colombie et au Pérou après le rebond des obligations souveraines, porté par des développements liés aux élections, tandis que nous avons renforcé notre exposition au Brésil à la suite de sa sous-performance et de rendements nominaux devenus plus attractifs.

Nous avons réduit l’exposition aux marchés qui nous semblaient vulnérables face à une réévaluation des perspectives d’inflation ou de politique monétaire. Cela a notamment conduit à solder notre exposition aux obligations d’État chinoises, à accroître notre sous-pondération sur les taux thaïlandais et à réduire nos expositions aux taux canadiens et en zone euro suite à leur rebond.

Inflation

L’inflation demeure un thème de prédilection, les niveaux actuellement intégrés par les marchés nous paraissant toujours trop faibles au regard des risques liés au pétrole, de la résilience des données américaines et d’un débat croissant autour d’une fonction de réaction plus restrictive de la Fed.

Après le fort rebond des anticipations d’inflation implicites du marché, nous avons réduit progressivement notre exposition à l’inflation américaine, en diminuant d’abord notre exposition à cinq ans, puis en ramenant la duration globale de notre position de 2,25 ans à 1,75 an.

Les prises de profits se sont concentrées sur les maturités longues de l’inflation américaine, dont les niveaux étaient revenus vers des points élevés, proches notamment de leurs plus hauts depuis 2022.

Malgré cette réduction de l’exposition, nous conservons un biais long sur l’inflation américaine, les anticipations d’inflation à moyen terme nous paraissant toujours trop modérées.

Devises

L’exposition aux devises demeure sélective, avec une préférence pour les devises associées aux matières premières et une certaine prudence vis-à-vis des devises asiatiques importatrices de pétrole, négativement exposées au choc pétrolier. Les positions longues sur le peso colombien (COP) et le réal brésilien (BRL), combinées à des positions shorts sur la roupie indonésienne (IDR) et le baht thaïlandais (THB), ont bien performé depuis l’intensification des tensions au Moyen-Orient fin février.

Nous avons dans un premier temps cloturé notre position tactique longue sur le dollar américain et renforcé certaines devises latino-américaines, notamment le peso chilien (CLP), le peso colombien (COP) et le sol péruvien (PEN), pour lesquelles la dynamique des matières premières et l’amélioration des termes de l’échange nous paraissaient attractives.

Après le rebond des actifs liés au Pérou, nous avons clôturé notre position longue sur le PEN et réintroduit une exposition modeste au dollar américain, sécurisant ainsi une partie des gains tout en adoptant un positionnement plus défensif.

Crédit

Nous restons sous-pondérés en crédit et conservons une position globalement vendeuse via les indices CDX US High Yield et iTraxx Crossover, reflétant l’une de nos vues les plus baissières à ce jour sur les marchés du crédit.

Le pétrole demeure une source de préoccupation sur l’ensemble de la courbe, créant un risque haussier pour l’inflation et un risque baissier potentiel pour la croissance, en particulier en Europe où les conditions financières se resserrent sous l’effet de la hausse des rendements obligataires plutôt que d’une accélération de l’activité.

Dans ce contexte, nous continuons d’éviter d’ajouter une exposition large au risque de crédit tant qu’une rémunération plus attractive des risques macroéconomiques n’est pas offerte par les marchés.

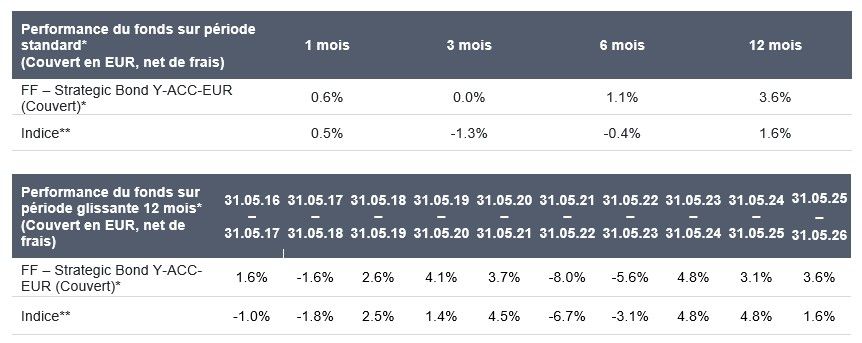

Performances

En mai 2026, le fonds a enregistré une performance de 0,6 % (sur la base de la part Y-Acc-Euro couverte), contre 0,5 % pour l’indice de référence, générant un alpha de 0,1 % sur le mois. Cette surperformance a été portée par un positionnement favorable sur les taux, les devises et le rendement, partiellement compensé par des positions crédit défavorables.

Taux : notre positionnement sur les taux a contribué de manière significative à la surperformance. Les positions longues sur les taux australiens, britanniques, norvégiens et canadiens ont créé de la valeur, les taux australiens, britanniques et norvégiens constituant les principales expositions longues du fonds. Cette contribution a été partiellement compensée par une position short modérée sur les taux en zone euro, qui a pesé sur la performance après le récent rallye des marchés, ces derniers ayant semblé trop rapidement intégrer un apaisement géopolitique.

Inflation : la position longue sur l’inflation américaine a contribué positivement à la performance, les anticipations d’inflation implicites du marché ayant progressé au cours du mois. Nous avons pris des profits en réduisant notre exposition à cinq ans et en diminuant la duration globale de notre exposition à l’inflation américaine (CPI), en particulier sur les maturités longues revenues à des niveaux élevés.

Devises : le positionnement sur les devises a contribué positivement à la performance, principalement grâce aux expositions longues sur la couronne norvégienne (NOK), le peso chilien (CLP) et le peso colombien (COP), ainsi qu’à une position vendeuse sur la roupie indonésienne (IDR). Cette contribution a été partiellement compensée par la position vendeuse sur le forint hongrois (HUF).

Crédit : l’exposition short au crédit high yield américain et européen a pesé sur la performance, les spreads s’étant resserrés sous l’effet d’un optimisme concernant une éventuelle résolution du conflit entre les États-Unis et l’Iran, ce qui a soutenu plus largement l’appétit pour le risque.

Les performances passées ne préjugent pas des performances futures

Source : Fidelity International, 31 mai 2026. *La performance du fonds reflète celle de la part FF Strategic Bond Y-ACC-Euro (couvert), calculée de VL à VL, dividendes réinvestis, nette de frais (OCF de 0,77 % par an appliqué aux parts Y). La part Y-ACC-Euro (couvert) a été lancée le 8 mars 2011. *Les performance de l’indice et la performance relative se basent sur le Strategic Asset Allocation Blend (ICE BofA Q944 Custom Index) jusqu’au 28 avril 2025, puis le Bloomberg Global Aggregate Total Return Index (couvert contre le risque de change). Veuillez noter que certains chiffres peuvent ne pas correspondre exactement aux totaux en raison d’arrondis. Veuillez également noter que le nom du FF Strategic Bond Fund a été modifié le 19 juillet 2024 (anciennement FF Sustainable Strategic Bond Fund).

Accéder au commentaire mensuel (en pdf)

Objectif & Politique d’investissement :

Objectif : Le Compartiment cherche à atteindre une croissance du capital au fil du temps et à générer des revenus.

Politique d’investissement : Le fonds investit au moins 70 % de ses actifs dans des titres de créance qui peuvent inclure des titres de créance gouvernementaux, des titres de créance indexés sur l’inflation, des titres de créance de sociétés « Investment Grade » et « below Investment Grade » et des instruments du marché monétaire. Ces investissements peuvent provenir de n’importe où dans le monde, y compris des marchés émergents. Le fonds peut investir dans les actifs suivants selon les pourcentages indiqués : obligations « onshore » chinoises cotées (directement et/ou indirectement) : moins de 30 % (sur une base globale) obligations hybrides et convertibles contingentes (CoCo) : moins de 30 %, avec moins de 20 % dans les CoCo. L’exposition du fonds aux titres fortement dépréciés est limitée à 10 % de ses actifs.

Informations sur les risques

- La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et le client est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les fonds n’offrent aucune garantie ou protection relativement à la performance, au capital, à la stabilité de l’actif net ou de la volatilité. Le fonds est soumis à des charges et dépenses. Les charges et dépenses réduisent la croissance potentielle de votre investissement. Cela signifie que vous pourriez ne pas récupérer une partie de votre capital de départ. Les coûts peuvent varier à la hausse ou à la baisse selon les variations des devises et les fluctuations des taux de change. Veuillez noter que certains coûts ne sont pas présentés. De plus amples informations sur les coûts sont disponibles dans le Prospectus. L’investissement promu concerne l’acquisition de parts ou d’actions d’un fonds et non d’un actif sous-jacent spécifique détenu par le fonds.

- Obligations : Il est possible que les émetteurs d’obligations ne puissent pas rembourser les fonds qu’ils ont empruntés ou verser les intérêts dus. Le cours des obligations peut chuter quand les taux d’intérêt augmentent. La hausse des taux d’intérêt peut faire baisser la valeur de votre investissement.

- Obligations High Yield : Les obligations à haut rendement sont considérées comme des obligations plus risquées. Elles présentent un plus grand risque de défaut qui peut avoir des répercussions négatives sur les revenus et la valeur du capital du fonds qui y investit.

- Marchés étrangers : Ce fonds investissant sur des marchés étrangers, la valeur des investissements peut être affectée par l'évolution des taux de change des devises.

- Couverture du risque de change : La couverture du risque de change est utilisée afin de réduire substantiellement le risque de perte due à une évolution défavorable des taux de change des positions détenues dans des devises autres que la devise de négociation du fonds. La couverture du risque de change a également pour effet de limiter la possibilité de réaliser des gains de change.

- Marchés émergents : Ce fonds investit sur des marchés émergents, lesquels peuvent être plus volatils que d’autres marchés plus développés.

- Instruments dérivés : Le fonds peut utiliser de manière accrue et plus compliquée des instruments dérivés, ce qui peut se traduire par un effet de levier. Dans de telles situations, la performance peut augmenter ou baisser de façon plus importante qu’en l’absence d’effet de levier. Le fonds peut être exposé à un risque de perte financière en cas de défaut ultérieur d’une contrepartie utilisée pour des instruments dérivés.

- Durabilité : La décision d’investir doit tenir compte de toutes les caractéristiques ou de tous les objectifs du fonds promu, tels qu’ils sont détaillés dans le Prospectus, lorsque ce dernier fait référence aux aspects liés à la durabilité.

- Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration

Informations importantes :

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume Uni ou aux Etats-Unis ; Ce document est destiné uniquement aux investisseurs résidant en France. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Actifs et ressources de FIL Limited au 31/05/2026 - Chiffres non audités. Fidelity Funds “FF“ est une société d’investissement à capital variable (OPCVM) de droit luxembourgeois, avec différentes classes d’actions. FIL Investment Management (Luxembourg) S.à r.l. se réserve le droit de mettre fin aux contrats conclus pour commercialiser le Compartiment et/ou ses Actions conformément à l’Article 93a de la Directive 2009/65/CE et à l’Article 32a de la Directive 2011/61/UE. Un avis préalable de cessation de commercialisation sera envoyé au Luxembourg. Nous vous recommandons de vous informer soigneusement avant toute décision d’investissement. Tout investissement doit se faire sur la base du prospectus (en français) et du document d'informations clés (DIC) disponible en français pour l'investisseur et des rapports annuels ou périodiques actuellement en vigueur, disponibles sans frais sur simple demande sur le site www.fidelity.fr ou auprès de FIL Gestion. Les investisseurs/investisseurs potentiels peuvent obtenir des informations en français sur leurs droits respectifs en matière de réclamation et de contentieux sur : www.fidelity.fr Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75116 Paris. FIPM: 10125 - PM 4047