Tech de gondole

L’IPO géante de SpaceX illustre l’euphorie des investisseurs pour l’IA, malgré des pertes qui interrogent la valorisation rêvée par Elon…

Cette année, ne cherchez pas de blockbusters au cinéma… C'est en Bourse qu'ils sont attendus.

Mieux que le prochain Marvel, plus fort que le nouveau Star Wars, l'IPO de SpaceX (le mois prochain) fait déjà tourner les têtes. L'opération pourrait permettre à Elon Musk de valoriser son joujou à près de 1 800 milliards de dollars et d'en lever jusqu'à 75 milliards pour décrocher la Lune — voire Mars.

À côté, Saudi Aramco, détentrice du précédent record avec 26 milliards levés en 2019, fait office de Hobbit. Et il y a tout lieu de penser que ce soit un carton si l'on s'en tient à celui de l'IPO de Cerebras il y a une dizaine de jours. En prévision de celles d'Open AI et d'Anthropic, on se croirait revenu aux belles heures de l'éclosion d'Internet où les modems crachaient des dissonances matricielles stridentes et chaotiques… Avant que cette exubérance spéculative n'aille s'empaler sur l'ombre d'un doute.

Cette fois-ci, pas de doute pour les investisseurs : l'IA est la pierre philosophale. Au point de faire l'impasse sur les pertes de SpaceX qui ont atteint 4,3 milliards de dollars au premier trimestre — presque autant (4,9 milliards) que sur l'ensemble de 2025 — plombées par… l'intelligence artificielle.

Ainsi vont les marchés en ce moment. Sous emprise obsessionnelle de l'IA, les investisseurs contemplent le monde économique de leur tapis volant sans se soucier de savoir comment il se porte. Pour leur gouverne, ça ne va pas fort en bas. L'activité semble désormais fébrile. La semaine passée, les PMI américains n'étaient pas à l'article de la stagnation, mais pas loin — notamment dans les services.

En Europe, c'est une autre histoire… de contraction déjà. Parallèlement, la récente hausse des taux d'emprunt réduit d'autant la capacité des acteurs économiques (États, entreprises et ménages) à dépenser. Enfin, alors que le mercure inflationniste a repris de la verticalité, les spéculations vont bon train sur un serrage de vis monétaire dès le mois prochain pour la BCE, qui serait imitée par la Fed d'ici la fin de l'année. Un environnement qui, précisément, ne sera pas à l'avantage des valeurs de croissance. Et les tech de gondole du marché américain risquent alors de le sentir passer.

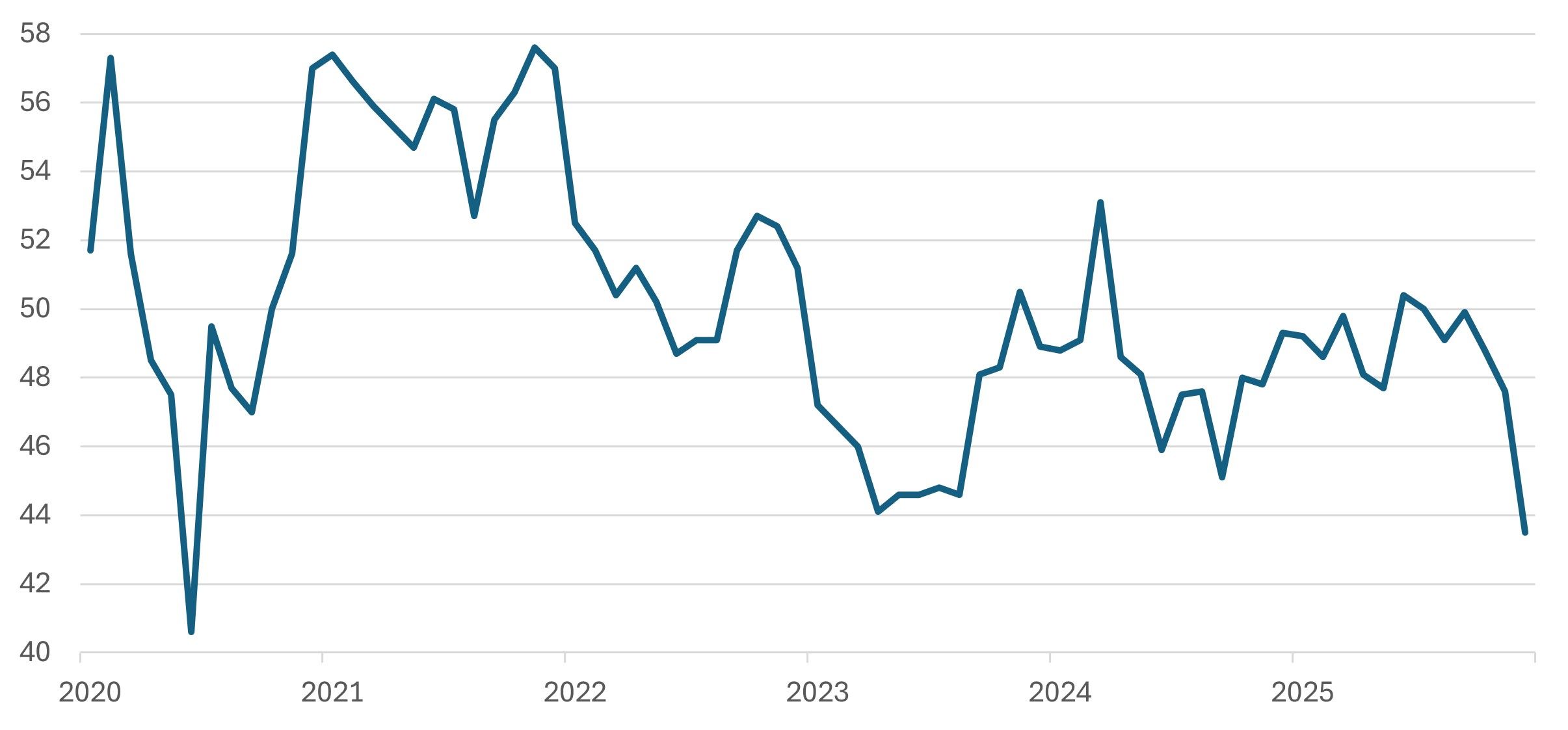

Le graph. de la semaine :

PMI français qui passe en zone de contraction de l'activité

Source : Datastream, S&P, juin 2020 - mai 2026 ; S&P GLOBAL PMI: COMPOSITE.

Performances

Classes d'actifs

Serait-ce le début d'un mieux ? Rien n'est moins sûr dans le conflit qui prévaut depuis bientôt trois mois maintenant au Moyen-Orient. Mais, si l'on s'en tient simplement à la tendance sur les marchés, les investisseurs semblaient avoir envie de croire à une issue favorable la semaine passée. Les actions sont reparties nettement à la hausse tandis que les matières premières étaient sur le reculoir, plombées par les cours du pétrole qui se rapprochaient en fin de semaine des 100 dollars le baril (Brent). Du reste, l'appréciation du compartiment obligataire suggère aussi que la prudence reste de mise tant qu'une paix durable n'aura pas été signée.

| Classes d'actifs * | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Actions | 1.6 | 11.9 |

| Obligations | 0.7 | 0.1 |

| Matières Premières | -1.3 | 29.8 |

| Liquidités | 0.0 | 0.8 |

Actions

Sans avoir jamais véritablement succombé aux affres de la guerre au Moyen-Orient, les actions ont montré, la semaine passée, un optimisme plus palpable concernant une éventuelle amélioration de la situation géopolitique. Et cet espoir a surtout profité aux marchés européens qui, jusqu’ici, ont le plus souffert du conflit sur fond de dépendance énergétique. Ainsi, le MSCI UK et le MSCI Europe se sont adjugé les deux plus fortes hausses de la semaine et regagnent, à cette occasion, un peu de terrain au classement général qui prévaut depuis janvier.

| Régions ** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Amérique du Nord | 1.3 | 10.8 |

| Japon | 1.2 | 15.7 |

| Europe hors Royaume-Uni | 3.2 | 7.5 |

| Asie-Pacifique hors Japon | 0.3 | 10.8 |

| Pays émergents | 1.4 | 22.5 |

Obligations

En dépit de ce net regain d'appétit pour le risque - ascendant actions -, les intervenants n'en demeurent pas moins sur leurs gardes. En témoigne, la tendance qui a prévalu sur le compartiment obligataire où tous les segments ont terminé dans le vert. À commencer par l'investment grade qui signe, de loin, la meilleure performance hebdomadaire, signe que les investisseurs ne sont pas prêts à acheter l'espoir de paix aussi facilement. Au palmarès qui prévaut depuis le début de l'année, c'est toujours le haut rendement qui fait la course en tête.

| Segments *** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Investment Grade | 0.7 | 0.1 |

| High Yield | 0.1 | 0.7 |

| Court Terme | 0.2 | 0.1 |

Bien sûr, l’appréciation des actions tient aussi au recul des rendements des emprunts d’État à long terme après l’envolée de la semaine précédente. Du reste, cette tendance est toute relative aux États-Unis, où le 10 ans n’a cédé que de 3 pb sur la semaine. Le constat est en revanche un peu plus évident de ce côté de l’Atlantique, où les rendements ont plus nettement reculé. À l’instar des 10 ans allemand et français, qui ont cédé 12 pb sur la semaine.

| Indicateurs clés | Niveau |

|---|---|

| US T-Bond 10 ans (Etats-Unis) | 4.56 % |

| Bund 10 ans (Allemagne) | 3.00 % |

| OAT 10 ans (France) | 3.61 % |

Marché des changes

Ce contexte s'est traduit par une stabilité sur le marché des changes où l'euro a légèrement reculé face au dollar et à la livre. Par ailleurs, le billet vert s'est maintenu proche de ses plus hauts des dernières semaines. De sorte que la paire euro-dollar s'est maintenue sur le seuil des 1,16.

Principales parités

1 € = 1.16 $

1 € = 0.86 £

1 € = 184.53 ¥

Autres indicateurs (dernières données disponibles)

| Inflation | Taux directeurs |

|---|---|

| Etats-Unis = 3.8 % | Etats-Unis = 3.50 - 3.75 % |

| Zone Euro = 3.0 % | Zone Euro = 2.00 % |

À surveiller cette semaine

- Mardi : IPC core-BoJ (Jp), confiance des consommateurs-Conference Board (US).

- Mercredi : Revue de stabilité financière et conférence (BCE).

- Jeudi : Discours de Lagarde, "Minutes" (BCE), permis de construire, PIB-T1, PCE core, inscriptions hebdomadaires au chômage, dépenses des ménages, commandes de biens durables (US).

- Vendredi : Production industrielle (Jp), IPC, PIB-T1 (Fra), chômage (All), indice de Chicago (US).

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

Accompagnement éditorial : Edit360.

Informations sur les risques

La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et l’investisseur est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises. Il est possible que les émetteurs d’obligations ne puissent pas rembourser les fonds qu’ils ont empruntés ou verser les intérêts dus. Source : Fidelity International, Thomson Reuters Eikon. Les performances passées ne préjugent pas des performances futures. Performances des classes d’actifs affichées en €. *Classes d'actifs : Actions (MSCI AC World $) ; Obligations (ICE BofAML Euro Large Cap.) ; Matières Premières (Bloomberg Commod. €) ; Liquidités (Cash €). **Indices Actions : Amérique du Nord (MSCI North America $) ; Japon (MSCI Japan $) ; Europe ex. UK (MSCI Europe ex. UK $) ; Asie-Pacifique ex. Japon (MSCI Pacific ex. JP $) ; Pays émergents (MSCI Emerging Markets $). ***Indices de taux : Investment Grade (ICE BofAML Euro Large Cap.) ; Court terme (ICE BofA 1-3 Year Euro Broad Market Index) ; High Yield (Haut Rendement / ICE BofA European Currency Fixed & Floating Rate High Yield Index). Inflation : US CPI Urban Consumers YoY et Euro Area MUICP All Items YoY. Taux directeurs : Federal Fund Target Rate Upper Bound et ECB Deposit Facility Announcement Index.