Un CAC 40 davantage sous tension en 2025

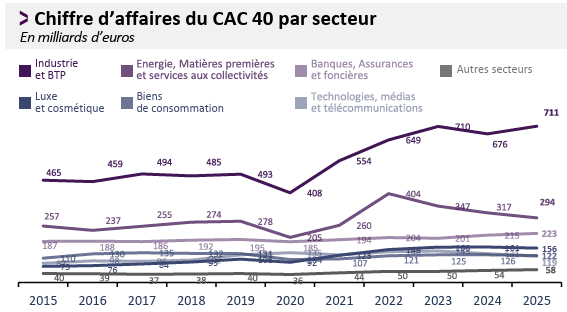

La page du rattrapage post-Covid semble définitivement tournée pour les sociétés du CAC 40, dont le chiffre d’affaires cumulé est demeuré quasi stable en 2025, à 1 684…

L’étude annuelle du cabinet EY (Profil Financier du CAC 40) relève toutefois que l’évolution des parités de changes a eu un impact négatif de 2% sur les chiffres d’affaires 2025, en lien essentiellement avec la baisse du dollar, alors que les croissances organique et externe du CAC 40 sont repassées dans le vert, à respectivement 1,9% et 0,8%.

Cette photographie globale masque des disparités assez fortes entre secteurs. Parmi les plus dynamiques figurent l’aéronautique, « porté par la montée en cadence des livraisons et le renforcement des dépenses de défense » et le secteur Banque, Assurances et foncières, dont la trajectoire favorable entamée en 2024 s’est consolidée.

À l’inverse, les segments de l’acier et des mines ainsi que l’automobile ont pâti d’un environnement de demande plus contraint et d’une exposition accrue aux cycles industriels internationaux. Quant au secteur Energie, matières premières et services aux collectivités, il a subi la normalisation des prix du pétrole.

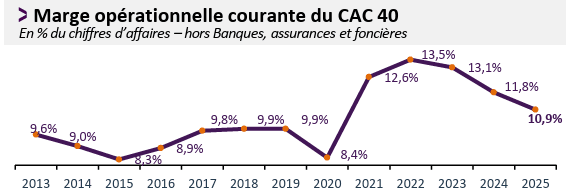

Du côté des marges, la quasi-totalité des secteurs poursuit une trajectoire baissière dans un contexte où « la préservation de la profitabilité s’inscrit désormais dans un équilibre plus complexe, entre transformation des modèles opérationnels et adaptation à des environnements de marché moins porteurs ».

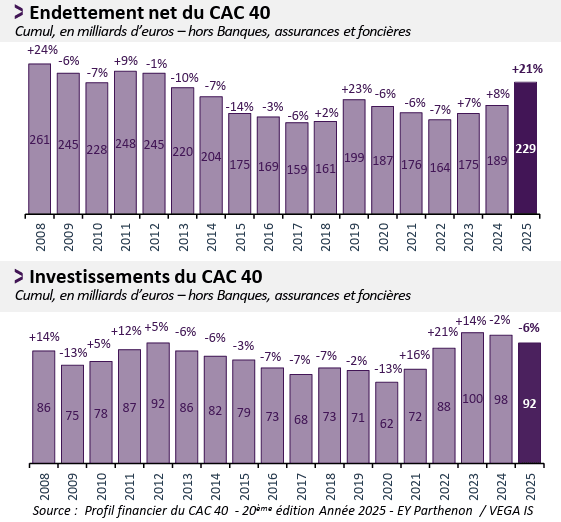

L’étude relève également que l’endettement net du CAC 40 (hors Banque, Assurances et foncières) s’est creusé pour la 4ème année d’année consécutive, à 229 milliards d’euros, en réponse notamment à des investissements toujours bien supérieurs à leurs niveaux d’avant covid (92 milliards vs 71 milliards en 2019) et à l’augmentation du taux de distribution des dividendes à un niveau record de 57%.

Enfin, les dépréciations d’actifs ressortent au plus haut depuis 2020, à 18,9 milliards, en particulier pour les actifs incorporels autres que le goodwill, ce qui traduit « une approche prudente dans l’évaluation des actifs, face à des perspectives plus incertaines ».