Vol au-dessus d'un nid de faucons

Amplegest : nous y sommes : le mois de juin a rendu son verdict…

Nous y sommes : le mois de juin a rendu son verdict… en termes de politique monétaire.

Par Mathieu Cron, gérant obligataire

Et comme attendu, la Banque centrale européenne a acté une hausse de 25 pb de ses taux directeurs le 11 du mois, imitée par la BoJ – dont le taux directeur revient à 1%, soit un niveau qu’il n’avait plus atteint depuis 1995. Et le 17 juin, la FED a ouvert l’ère Kevin Warsh en maintenant ses taux inchangés. Ou comment le titre de cet hebdo crédit aurait pu emprunter à William Shakespeare le titre de sa pièce « Much ado about Nothing » (Beaucoup de bruit pour rien). A ceci près que ce « rien » masque quelques détails, signes, lourds de sens d’un retour en force des « vautours » au cœur des principales banques centrales. Des détails sur lesquels nous allons nous pencher dans la suite.

Sur la politique monétaire de la BCE

Soucieuse de ne pas voir la décision de monter les taux directeurs de la BCE de 25pb qu’elle venait d’annoncer, comprise comme « une assurance » face aux pressions inflationnistes persistantes auxquelles la zone euro est confrontée, la Présidente de la BCE s’est évertuée à affirmer tout au long de la conférence de presse du 11 juin, « que cette décision était une décision solide, pertinente et cohérente avec l’ensemble des scénarios développés au sein de l’institution (autour de l’évolution des prix pétroliers et ses impacts sur l’inflation). De quoi suffire à ancrer cette remontée des taux dans une logique bien plus « hawkish » et malheureusement bien plus dogmatique que nous avions pu l’anticiper (cf. notre Hebdo Crédit du 05/06/2026).

Malheureusement dogmatique, elle l’est en ce que, sous couvert d’effort de modélisation, trop prompts à démontrer qu’une hausse contrôlée des taux européens permettrait un retour de l’inflation à sa cible, sans impact dommageable sur la trajectoire de croissance de la zone, elle s’affranchit dangereusement d’une triple réalité :

- Celle des mécanismes de transmission de la politique monétaire à l’économie réelle - de l’art consommé de marquer contre son propre camp à trop vouloir asseoir sa crédibilité ;

- Celle des fragilités sous-jacentes de l’économie de la zone euro – un affranchissement d’autant plus coupable qu’elles ont été mises en exergue par des publications de son propre département de recherche économique ;

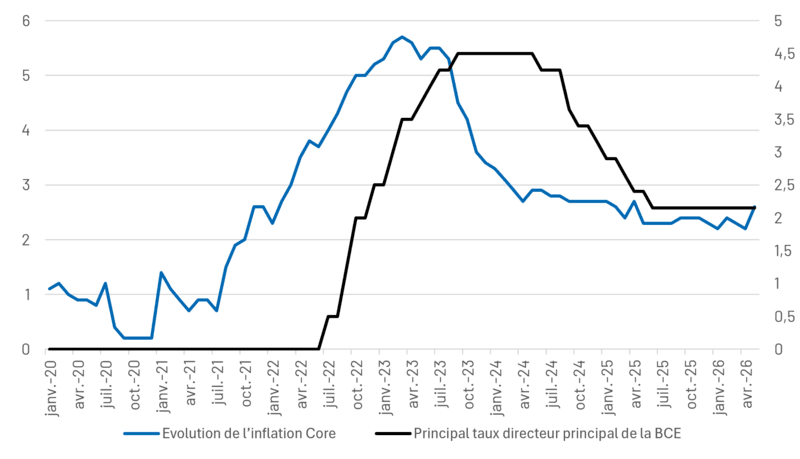

- Enfin et surtout, l’incapacité fondamentale d’une politique monétaire à répondre de façon pertinente à un choc d’offre semblable à celui auquel nous a confrontés le conflit iranien. Ce point crucial que nous avions déjà mentionné et qui est susceptible d’être illustré à l’aune du choc provoqué par le conflit ukrainien en 2022(1) (cf. graphique ci-dessous).

Evolution de l’inflation Core et du principal taux directeur de la BCE

Sources : Bloomberg, Amplegest

Et parce que cette décision est empreinte de dogmatisme, tout autant qu’au regard du fait que le choc inflationniste provoqué par le conflit iranien et l’étranglement du détroit d’Ormuz, ne s’effacera pas (magiquement) par la grâce de la signature d’un protocole de paix (pas davantage que sa diffusion dans les différents maillons des chaînes d’approvisionnement ne sera immédiatement réversible), il nous paraît, à ce stade, rationnel de tabler, en ligne avec les anticipations, sur une 2nde hausse de taux de la BCE d’ici fin 2026.

Par contre, dans la mesure où l’état actuel de l’économie de la zone euro est peu propice au développement d’effets de second tour sur les salaires (et ce sans même intégrer les potentialités récessionnistes des hausses de taux), une 3ème hausse d’ici à la fin de l’exercice, nous semble exclue. De sorte qu’à l’heure actuelle les risques liés à la politique monétaire de la BCE nous semblent correctement pricés par les investisseurs… et, en conséquence, une augmentation de la duration moyenne de nos investissements faire sens (étant entendu que nous n’avons pas vocation à nous positionner sur les parties les plus longues des courbes de taux).

Sur la trajectoire monétaire de la FED

Comme l’énonçait Chris Giles dans un excellent article (Kevin Warsh’s narrow path to success as Fed Chair, FT, 09/06/2026), la décision prise par la FED de maintenir ses taux inchangés était non seulement attendue par les marchés, mais la plus à même d’emporter l’adhésion de l’ensemble du FOMC derrière son nouveau capitaine, sans provoquer l’ire du locataire de la Maison blanche. Et force est de constater, non seulement que cette décision a recueilli l’unanimité des suffrages du FOMC (une 1ère depuis juin 2025), mais a été accompagnée de commentaires bienveillants du 47ème POTUS (étonnamment disposé à être « guidé » par le nouveau Président de la FED en matière de taux).

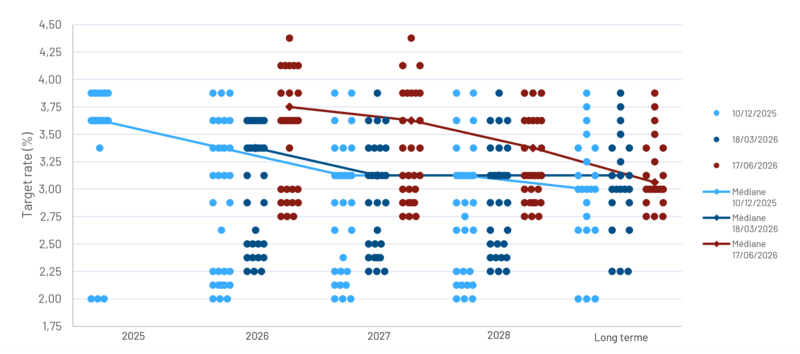

Les premiers instants de l’ère Kevin Warsh n’en ont pas moins apporté leur lot de surprises. La plus évidente restera l’ampleur du virage « hawkish » emprunté par l’ensemble du FOMC, dont témoignent tout à la fois l’évolution des « Dots Plots(2)» (un exercice auquel le nouveau Président de la FED a expressément choisi de ne pas se prêter, cf. infra), mais le fait que le même Kevin Warsh, qui avant de veiller sur la banc de la FED s’évertuait à souligner les potentialités fortement déflationnistes de la révolution de l’IA, a choisi d’en souligner lors de sa première conférence de presse, les impacts inflationnistes à court terme. Exercice obligé pour un nouveau Président de la FED que d’affirmer sa résolution à assurer la stabilité des prix diront certains.

Evolution des dot plots du FOMC

Sources : Bloomberg, Amplegest

De quoi, non seulement exclure toute baisse de taux en 2026, mais pleinement pricer une première hausse de taux de la FED pour le mois d’octobre en ont déduit les marchés – une seconde hypothèse que nous nous garderons bien de partager pour l’heure, ne serait-ce qu’en raison de la proximité du FOMC d’octobre (28/10/2026) avec les MidTerms (03/11/2026). En d’autres termes, là-encore, la situation nous semble propice à une augmentation de la duration moyenne de nos portefeuilles flexibles.

Quoi qu’il en soit, deux autres éléments des conclusions de cette réunion du FOMC et des propos qui les ont accompagnées nous semblent clés, bien au-delà du simple fait qu’ils apportent un nouvel éclairage sur la façon dont le fraîchement nommé Président de la FED entend s’approprier deux aspects de la conduite de la politique monétaire qui ont cristallisé les critiques qu’il a développées par le passé autour des mandats de ses différents prédécesseurs : le 1er a trait à la gestion de la taille du bilan de l’institution ; le 2nd à sa communication (avec les marchés).

- Comme nous avons pu l’évoquer dans nos différents Hebdo Crédit relatifs à sa personne, Kevin Warsh s’est toujours fait l’avocat d’une contraction du bilan de la Banque centrale (cf. en particulier Hebdo Crédit du 13 février 2026). Or, le 2ème paragraphe du très bref Communiqué du FOMC voit réaffirmée la volonté de l’institution « de maintenir un régime d’amples réserves dans le système bancaire », le désormais Président renvoyant toute décision en ce domaine aux conclusions d’une task-force dédiée à la gestion du bilan de la FED (attendues pour la fin de l’année). En d’autres termes :

- Le changement le plus immédiat et le plus palpable auxpremiers jours de cette nouvelle ère dans la conduite de la politique monétaire a bien trait à la façon dont elle sera communiquée au marché. En phase avec ses propos antérieurs, Kevin Warsh a non seulement veillé à ce que le Communiqué du FOMC ne comporte plus aucune « forward guidance », mais refusé d’évoquer le moindre élément permettant d’éclairer les investisseurs sur la « Fonction de réaction » que pourrait adopter la FED sous sa présidence.

On pourrait être tenté d’y voir, avec quelque malice, un moyen d’échapper à toute question dérangeante, à l’heure où la trajectoire en K de plus en plus marquée de l’économie américaine complique plus encore l’exercice de définition d’une politique monétaire optimale. Mais il est également possible d’y voir, plus charitablement sans doute, l’expression timide et primordiale d’une volonté d’abolir ce « FED put(3)» qui au cours des 15 dernières années, aura certes permis de limiter les épisodes d’extrême volatilité sur les marchés, mais surtout soutenu l’inflation des valorisations sur les marchés.

Il est évidemment bien trop tôt pour apporter une réponse aux mérites de ces deux options – la réalité des intentions de Kevin Warsh ne se donnera à comprendre qu’à travers le pilotage qui sera le sien des différents aspects de la politique monétaire. Mais quelle que puisse être cette réponse, une attitude (de gestion) nous semble à même de l’emporter dans toutes les situations : privilégier la Value, envers et contre tout ; rester concentrés sur l’élaboration de scénarios idiosyncrasiques solides, propres à générer de la valeur, même dans les hypothèses macroéconomiques les plus conservatrices (d’aucuns diraient les plus pessimistes). Et c’est fort de cette conviction que je vous présenterai dans le prochain Hebdo Crédit du 03/07/26, les changements de positionnement que nous avons choisi d’opérer en amont de la période estivale.

(1) Pour peu que l’on garde à l’esprit que selon un vaste corpus d’études empiriques, la matérialisation des effets d’un resserrement monétaire sur l’inflation prend entre 1.5 et 2 ans.

(2) i.e. les anticipations de hausses de taux des différents membres du FOMC

(3) vi.e. cette conviction nourrie par l’expérience, que tout risque de correction majeure des marchés entraînerait une réaction dowish de la FED – baisses de taux ou QE.

Les avis, opinions et perspectives exprimées dans ce document sont celles d’Amplegest, peuvent varier à tout moment et ne constituent pas un engagement de la part d’Amplegest. Elles sont à caractère purement informatif et ne constituent pas une offre, une recommandation ou un conseil en investissement. L’investissement sur les marchés présente un risque de perte en capital.

Avant tout investissement sur les marchés financiers, il convient de vous rapprocher de votre conseiller financier habituel. Cet article reflète une analyse à date et ne constitue pas une recommandation d'investissement. Les performances passées ne sont pas un indicateur fiable des performances futures.

Les fonds cités comportent, notamment, des risques de perte en capital, de taux et de crédit. Tous les risques peuvent être consultés dans les prospectus, disponibles sur simple demande et sur le site internet www.amplegest.com.

Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur notre site internet dans la rubrique informations réglementaires, Droits des Investisseurs.