Warsh touch

Heureusement qu'il y avait, la semaine passée, le - toujours évanescent - accord de paix au Moyen-Orient pour soutenir le moral des investisseurs. Sans cela, ils auraient bien pu terminer sous Prozac tant l'environnement monétaire a subitement tourné à l'anthracite.

Après la BCE, la semaine précédente, c'est donc la BoJ qui est passée à l'acte, mardi dernier, en relevant son taux directeur à 1 %, soit son niveau le plus élevé depuis trente ans ! Largement attendue, la nouvelle n'a pas déclenché de tsunami obligataire. En revanche, celle de la Fed (le lendemain) a généré un peu de clapot indiciel sur les actions. Particulièrement attendue, elle était l'occasion de savoir de quel taux allait se chauffer Kevin Warsh, le nouveau patron de la Fed, en fausse colombe qu'il est. Pour sa première réunion (FOMC), celui-ci s'est surtout distingué par des changements de forme. Entre autres, des "task forces" et un communiqué de politique monétaire revenu à un format greenspanien qui tient plus du post-it que de l'A4, histoire de gagner en concision - mais peut-être pas en clarté.

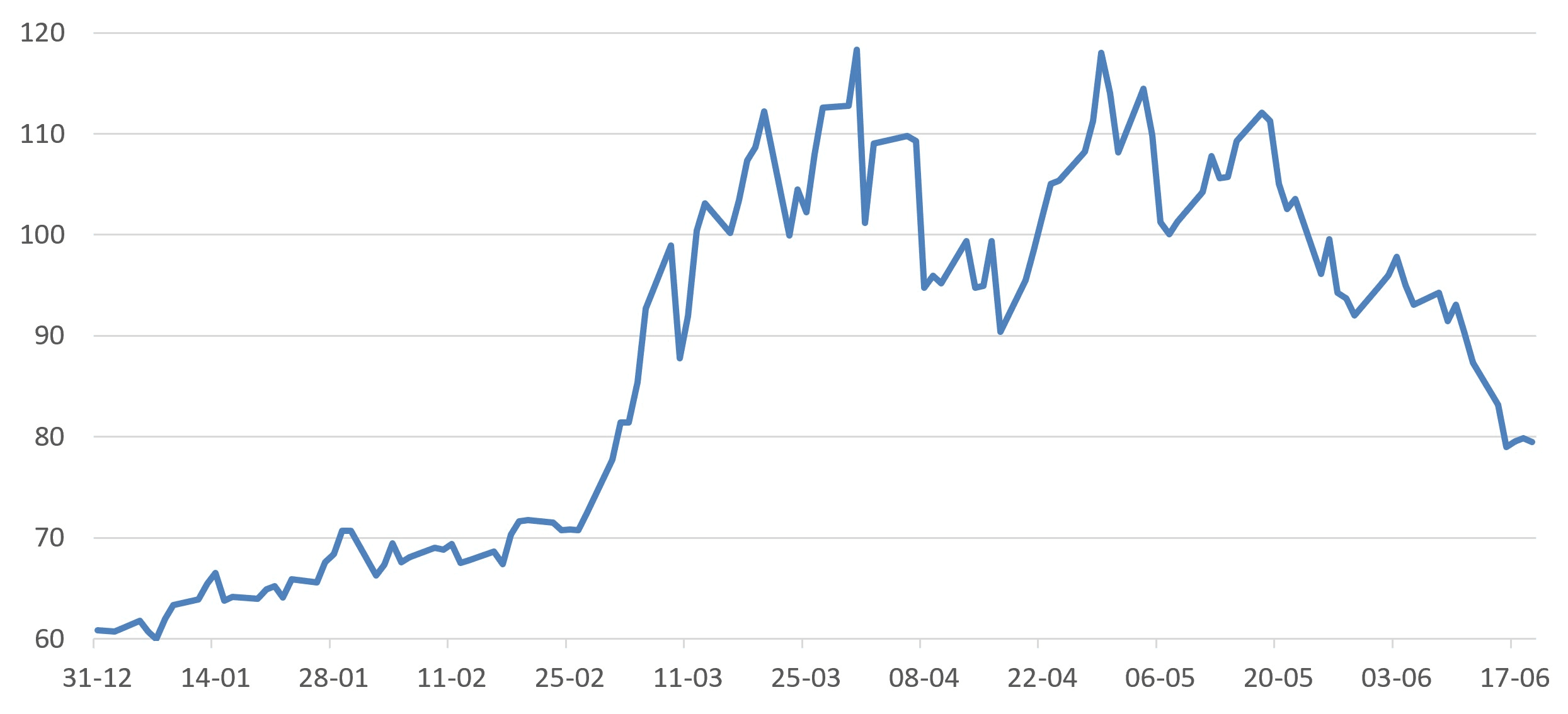

Ça, c'est pour la forme. Sur le fond, la Warsh touch s'est illustrée par un statu quo et des projections pas très emballantes. La possibilité d'une baisse de taux a été gommée du communiqué de l'institution et neuf de ses responsables s'attendent désormais à au moins un relèvement cette année. Forcément, avec une inflation à désormais plus de 4 % (mai), Kevin peut difficilement fuir ses responsabilités. S'il entend aborder le problème le couteau entre les dents, il se laisse toutefois pour l'heure un peu de temps. Histoire d'en laisser à Donald pour finaliser définitivement un accord de paix durable. Mais aussi pour anticiper le pic d'inflation à venir afin de calibrer le tempo et l'ampleur de son resserrement. Une équation d'autant plus difficile qu'il faudra plusieurs mois pour que les chaînes mondiales d'approvisionnement du pétrole carburent enfin à plein régime. Certes, la semaine passée, les prix du baril (Brent) sont revenus sous les 80 dollars (voir graphique). Mais, loin de leur onirisme technologique, les investisseurs semblaient être tombés de l'armoire, découvrant stupéfaits que la situation conjoncturelle et inflationniste nécessiterait cette année une semonce monétaire. Il était temps.

Le graph. de la semaine :

Normalisation du cours du Brent

Source : Datastream, 31/12/2025-19/06/2026 (en USD)

Performances

Classes d'actifs

Une fois encore, la prudence était palpable la semaine passée sur les marchés. S'attachant à l'espoir d'une paix durable au Moyen-Orient, les investisseurs retrouvaient clairement de l'appétit pour le risque en privilégiant les actions. Du reste, au regard de la situation incertaine et des négociations toujours en cours, ils n'en demeuraient pas moins sur leurs gardes, ce qui profitait dans une moindre mesure au compartiment obligataire. Plus que la prorogation du cessez-le-feu pour 60 jours supplémentaires, c'est bien le recul continu des cours du pétrole sous le seuil des 80 dollars le baril (pour la première fois depuis début mars) qui a soutenu la tendance sur les actions.

| Classes d'actifs * | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Actions | 2.2 | 14.7 |

| Obligations | 0.1 | 0.6 |

| Matières Premières | -1.1 | 20.3 |

| Liquidités | 0.0 | 0.9 |

Actions

À l'exception notable de Londres, pénalisée par la baisse du secteur énergétique et d'un contexte politique et monétaire délicat, toutes les zones géographiques ont terminé dans le vert la semaine passée. Malgré la perspective d'une politique monétaire plus restrictive, les marchés américains s'en sortent bien, toujours portés par le secteur technologique. Tout comme les actions japonaises qui signent la plus forte hausse de la semaine - le Nikkei ayant d'ailleurs touché un nouveau record à plus de 72 000 points. Mais ce sont - de très loin désormais - les marchés émergents qui caracolent en tête du classement général.

| Régions ** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Amérique du Nord | 1.8 | 12.5 |

| Japon | 5.6 | 22.1 |

| Europe hors Royaume-Uni | 1.1 | 10.8 |

| Asie-Pacifique hors Japon | 0.9 | 10.7 |

| Pays émergents | 5.1 | 31.6 |

Obligations

Les incertitudes qui pèsent sur les négociations en cours profitent une nouvelle fois au compartiment obligataire. "Chat échaudé craint l'eau froide" résume en substance la posture d'investisseurs qui, après plus de trois mois de guerre, restent particulièrement prudents en attendant la signature définitive d'un accord durable. Une posture qui profite aux obligations, à commencer par le haut rendement qui, dans le sillage des actions, signe la meilleure performance hebdomadaire et creuse un peu plus l'écart au palmarès annuel.

| Segments *** | Performances hebdo. (en %) | Performances 2026 (en %) |

|---|---|---|

| Investment Grade | 0.1 | 0.6 |

| High Yield | 0.2 | 1.7 |

| Court Terme | 0.0 | 0.4 |

Une tendance moins palpable, en revanche, sur le front souverain où les rendements des emprunts d'État sont restés globalement inchangés. Une immobilité à mettre au compte d'une conjonction de l'espoir prudent d'un accord de paix durable au Moyen-Orient et de l'assombrissement concomitant des perspectives monétaires cette année. Dans ces conditions, le 10 ans américain a grappillé deux points de base, là où, en Europe, son pendant allemand en cédait autant.

| Indicateurs clés | Niveau |

|---|---|

| US T-Bond 10 ans (Etats-Unis) | 4.45 % |

| Bund 10 ans (Allemagne) | 2.98 % |

| OAT 10 ans (France) | 3.63 % |

Marché des changes

Sur le marché des changes, cet environnement ballotté entre les nouvelles du front géopolitique et monétaire s'est traduit par un léger impact sur la paire euro-dollar qui est revenue sur le seuil des 1,14 pour la première fois depuis fin mars. À noter que le yen évoluait en fin de semaine proche de ses plus bas niveaux depuis 40 ans.

Principales parités

1 € = 1.15 $

1 € = 0.87 £

1 € = 184.88 ¥

Autres indicateurs (dernières données disponibles)

| Inflation | Taux directeurs |

|---|---|

| Etats-Unis = 4.2 % | Etats-Unis = 3.50 - 3.75 % |

| Zone Euro = 3.2 % | Zone Euro = 2.25 % |

À surveiller cette semaine

- Lundi : Taux préférentiel de prêt (PBoC), discours de Lagarde (BCE).

- Mardi : PMI services (Jp), PMI services et manufacturier (Fra, All), PMI manufacturier, services et composite-S&P Global (UE, US), PMI services et composite (GB).

- Mercredi : Climat des affaires-IFO (All), ventes de logements neufs (US).

- Jeudi : Confiance des consommateurs-Gfk (All), bulletin économique (BCE), PCE core, PIB-T1, inscriptions hebdomadaires au chômage, dépenses des ménages et commandes de biens durables (US).

- Vendredi : Indices Michigan (US).

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

Accompagnement éditorial : Edit360.

Informations sur les risques

La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et l’investisseur est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises. Il est possible que les émetteurs d’obligations ne puissent pas rembourser les fonds qu’ils ont empruntés ou verser les intérêts dus. Source : Fidelity International, Thomson Reuters Eikon. Les performances passées ne préjugent pas des performances futures. Performances des classes d’actifs affichées en €. *Classes d'actifs : Actions (MSCI AC World $) ; Obligations (ICE BofAML Euro Large Cap.) ; Matières Premières (Bloomberg Commod. €) ; Liquidités (Cash €). **Indices Actions : Amérique du Nord (MSCI North America $) ; Japon (MSCI Japan $) ; Europe ex. UK (MSCI Europe ex. UK $) ; Asie-Pacifique ex. Japon (MSCI Pacific ex. JP $) ; Pays émergents (MSCI Emerging Markets $). ***Indices de taux : Investment Grade (ICE BofAML Euro Large Cap.) ; Court terme (ICE BofA 1-3 Year Euro Broad Market Index) ; High Yield (Haut Rendement / ICE BofA European Currency Fixed & Floating Rate High Yield Index). Inflation : US CPI Urban Consumers YoY et Euro Area MUICP All Items YoY. Taux directeurs : Federal Fund Target Rate Upper Bound et ECB Deposit Facility Announcement Index.

Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable.

Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume-Uni ou aux Etats-Unis. Ce document est destiné uniquement aux investisseurs résidant en France. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75116 Paris. CP202103. PM 4049