Deux salles, deux ambiances (Ecofi)

Alors que la Fed et la BCE se sont réunies la semaine dernière, leurs décisions confirment un scénario de prudence monétaire. Si la Fed poursuit la détente de ses taux dans un contexte d’incertitude économique et politique, la BCE maintient son cap, fidèle à un statu quo que justifient la résilience européenne et les tensions géopolitiques.

Le point hebdo d'Ecofi daté du 3 novembre 2025, par Florent WABONT, Économiste

3 points à retenir

La Fed poursuit sa baisse de taux, tout en maintenant une posture prudente face aux tensions sur le marché du travail et à une inflation encore au-dessus de 2%.

L’incertitude politique et le risque d’ingérence menacent l’indépendance de la Fed, à l’approche de la fin du mandat de Jerome Powell.

La BCE maintient le statu quo, estimant que les risques sur la croissance et l’inflation restent équilibrés, tout en surveillant les effets du renforcement de l’euro et des tensions commerciales.

Réunions des banques centrales : Fed et BCE sous les projecteurs

La Fed abaisse à nouveau ses taux directeurs

Le bal s’est ouvert le 29 octobre avec la réunion de la Banque centrale américaine (Fed). Sans surprise, cette dernière a une nouvelle fois décidé de réduire ses taux directeurs. Après une première baisse en septembre, ceux-ci se situent désormais sur une fourchette comprise entre 3,75% et 4%, contre 4%-4,25% précédemment. Notons toutefois que deux des membres du comité de politique monétaire ont décidé de voter contre cette décision. Tout comme lors de la réunion de septembre, Stephen Miran, conseiller économique de Donald Trump et membre remplaçant jusqu’en janvier 2026, s’est prononcé en faveur d’une baisse plus importante de 0,50%. A contrario, Jeffrey Schmid, président de la Fed de Kansas City, aurait préféré que la Fed ne baisse pas ses taux. Ces dissensions ne sont pas anecdotiques et reflètent à leur manière la position délicate dans laquelle se trouve actuellement la Banque centrale américaine.

Un dilemme persistant entre inflation et emploi

Le mandat de la Fed est double : garantir la stabilité des prix avec une cible de 2% d’inflation et favoriser un taux d’emploi maximum. La séquence de baisse des taux initiée en septembre répond à la détérioration du marché du travail observée ces derniers mois, mettant en péril la deuxième partie du mandat. Cependant, l’inflation demeure encore autour des 3%, que l’on regarde l’indice des prix à la consommation (CPI ; ressorti à 3% sur un an en septembre) ou le déflateur de la consommation des ménages (PCE ; 2,7% en août), dans le sillage d’une augmentation de l’inflation de certaines catégories liées aux droits de douane.

« La Fed reste fidèle à sa posture de dépendance à la donnée mais brouille la visibilité », souligne le texte, dans un contexte de shutdown qui freine la publication de statistiques officielles.

Jerome Powell a également annoncé la fin prochaine du programme de réduction du bilan de la Fed (quantitative tightening). Les tensions récemment observées sur le financement interbancaire devraient ainsi s’atténuer, grâce à une liquidité un peu plus ample.

Un scénario sans surprise mais toujours incertain

Avons-nous été surpris par la tournure de cette réunion ? Non. L’emploi s’est détérioré et le marché du travail semble figé, c’est un fait, mais les données n’augurent pas d’une rupture franche et reflètent probablement davantage les effets négatifs de la politique de Donald Trump. En l’absence de statistiques officielles à cause du shutdown, les données « alternatives » prennent le relais. Celles-ci, principalement issues d’enquêtes ou de fournisseurs privés, ne coïncident pas avec l’idée d’une dégradation marquée du marché du travail sur les deux derniers mois, corroborant ainsi notre thèse.

A titre d’exemple, les ménages américains se sont montrés un peu moins négatifs en octobre s’agissant de leur perception du marché de l’emploi, selon l’enquête du Conference Board. Concernant l’inflation, les derniers chiffres ont légèrement modifié notre scénario. L’augmentation des droits de douane ne s’est pas encore totalement transférée dans l’inflation et nous anticipons désormais une « bosse d’inflation » un peu moins haute mais plus étalée dans le temps.

Nous continuons donc de penser qu’une nouvelle baisse de taux en décembre n’est pas actée. Est-ce à dire que les baisses sont terminées ? Non. Mais à ce stade, nous maintenons l’idée qu’elles ne seront pas nombreuses.

« Le niveau actuel des taux directeurs semble relativement proche de celui qui ne stimule ni ne contraint l’économie – le bien nommé taux neutre. »

Autrement dit, que le point d’atterrissage se situe plutôt à ~3,5% qu’à ~3%.

Un environnement politique de plus en plus risqué

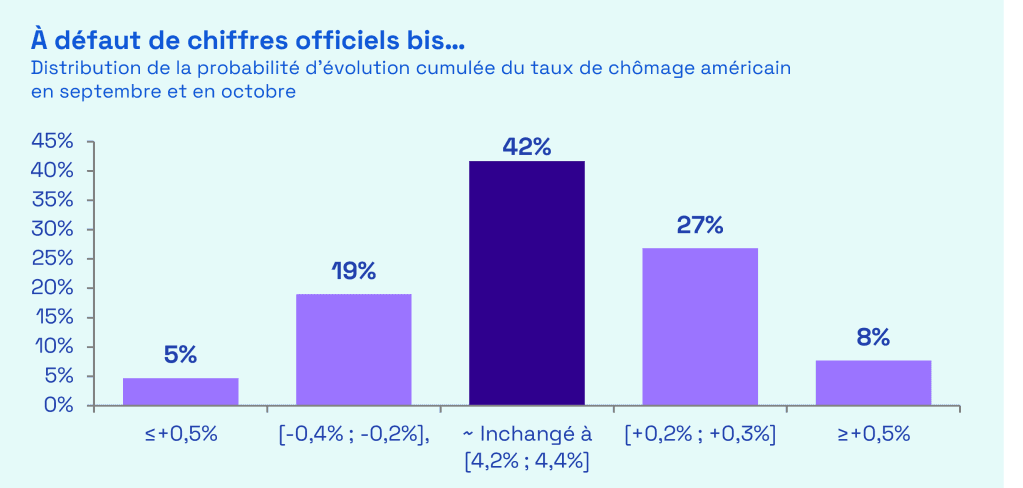

Sources : Ecofi, reproduction des résultats obtenus par le modèle de « prévision en temps réel » de la Fed de Chicago, se basant notamment sur les inscriptions hebdomadaires au chômage, aux réponses données par les ménages aux enquêtes ou encore sur les tendances de recherche Google. Les résultats sont dégradés à cause du Shutdown et la non-publication de certaines variables incluses dans le modèle.

Mais les pressions politiques menaçant l’indépendance de la Fed représentent un obstacle encore plus grand à la prévision. Le mandat de Jerome Powell prendra fin en mai 2026. Contrairement à ce que nous pensions, Stephen Miran aurait été écarté de la course des prétendants. Kevin Hasset et Kevin Warsh – tous deux proches de Donald Trump – sont désormais les favoris. Christopher Waller (actuel membre votant de la Fed et nommé par Donald Trump en 2020), moins politisé que les deux autres, figure également en bonne position.

Nous continuons de penser que l’indépendance de la Fed devrait être menacée avec plus d’insistance l’an prochain, mais elle ne sera pas perdue, dans le prolongement de notre concept de « clash monétaire »…

La BCE maintient le cap

Une stabilité assumée

Le lendemain se réunissait la BCE. Sans surprise, non plus, l’institution a maintenu le statu quo sur ses taux directeurs, en laissant notamment son taux de facilité de dépôt à 2%. Du discours tenu, il en ressort que les risques sur la croissance ont diminué – confer les « bons chiffres » du PIB pour le 2ème trimestre, avec une croissance à 0,2% contre 0,1% attendu – et que l’évolution de l’inflation est conforme aux attentes autour de 2% (à 2,1% sur un an en octobre pour l’inflation totale ; à 2,4% pour l’inflation cœur). Christine Lagarde, également dépendante des données, a toutefois insisté sur les incertitudes habillant ces observations comme les tensions géopolitiques, l’incidence négative des droits de douane ou l’appréciation de l’euro et ses conséquences potentielles sur l’inflation.

Une ligne de continuité

Cette réunion s’est montrée tout à fait fidèle au scénario que nous dépeignons depuis de nombreux mois maintenant (voir ici par exemple). À court terme, soit pour les six prochains mois, nous sommes donc toujours partisans d’un statu quo prolongé. Et la barre semble même encore plus haute désormais pour que de nouvelles baisses de taux se produisent d’ici la fin de l’année.

Des risques à surveiller

Toutefois, des risques subsistent à court terme. La hausse de l’euro par rapport au dollar et à la plupart des devises internationales pourrait exercer des pressions à la baisse sur l’inflation. À ce stade, nous n’en voyons toujours pas les signes. L’économie européenne continue d’afficher une étonnante résilience, malgré les droits de douane imposés par Donald Trump.

Des dégâts plus évidents pourraient cependant être constatés au cours du trimestre en cours et lors du prochain, dans des proportions moindres qu’initialement escompté. L’instabilité politique en France menace également la trajectoire économique de la zone. Difficile d’envisager un événement de cette ampleur pour le moment et la BCE dispose d’outils en cas d’évolution très défavorable des taux d’intérêt français.

« Pour qu’une baisse supplémentaire se justifie, une nette dégradation des conditions est nécessaire. »

Aussi, nous serions plus enclins à envisager un scénario alternatif compatible avec une baisse de taux supplémentaire d’ici à six mois.

À moyen terme : vers une possible hausse de taux

Si, en revanche, ces risques ne se matérialisent pas, ou bien de manière partielle, la probabilité que la BCE procède à une hausse des taux à moyen terme pourrait augmenter. Le redressement du cycle économique que nous anticipons en Europe, devrait engendrer des pressions inflationnistes modérées, à mesure de la reconstitution d’un écart production¹ positif, à la faveur du plan allemand de réarmement et d’infrastructures, mais pas seulement.

Le terme « modéré » est toutefois sujet à interprétation et la frontière est mince pour que la situation commence à devenir un sujet d’inquiétude pour la BCE. Ainsi, à moyen terme, d’ici le second semestre 2026 ou un peu après, la possibilité d’une hausse de taux n’est pas exclue.

Comme le disait le physicien danois Niels Bohr :

« Prévoir est un exercice difficile, surtout lorsqu’il s’agit du futur. »

D’ici là, nous ne nous manquerons pas d’actualiser nos réflexions et d’en informer le lecteur…

¹ Un écart de production se mesure comme la différence entre la croissance observée d’une économie et son potentiel de croissance théorique (i.e. lorsque tous les facteurs de production sont utilisés).