L’heure est venue pour l’Europe de briller dans le Private Equity (Carmignac)

Dans un environnement financier bouleversé par la fin de l’argent facile, l’Europe s’impose progressivement comme un pilier du Private Equity mondial, portée par des fondamentaux.

Une analyse de décembre 2025

Signée Edouard Boscher, Responsable Private Equity chez Carmignac

3 points à retenir

Le Private Equity européen affiche des performances robustes fondées sur la création de valeur opérationnelle plutôt que sur l’effet de levier.

La fragmentation du marché européen devient un avantage stratégique, notamment dans le mid-market et les opérations de consolidation.

Sous-allouée par rapport aux États-Unis, l’Europe dispose d’un fort potentiel de développement sans excès spéculatifs.

Un contexte global profondément transformé

Dans un monde remodelé par la remontée des taux d'intérêt, les tensions géopolitiques et le retour des coûts réels du capital, le marché européen du Private Equity se distingue progressivement, et pour de bonnes raisons. Alors que l’attention se porte souvent sur la taille des fonds américains ou sur le dynamisme de l’Asie émergente, l’Europe s’impose comme un marché où la discipline, les valorisations raisonnables et la résilience structurelle convergent.

C’est là que les investisseurs identifient de plus en plus d’opportunités au profil rendement-risque attractif.

Des performances solides portées par les fondamentaux

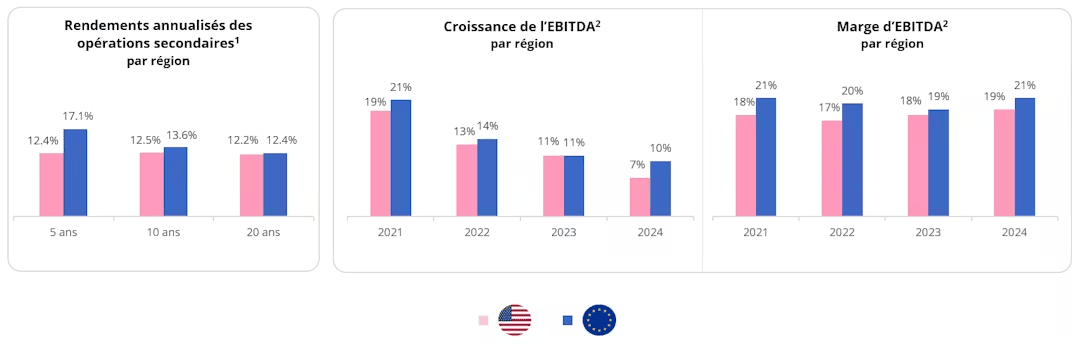

Au cours de la dernière décennie, les fonds secondaires européens ont généré des rendements nets de l'ordre de 12 à 17 %, dépassant souvent leurs homologues américains, comme illustré ci-dessous.

Au-delà des chiffres, l’essentiel réside dans la manière dont ces performances ont été obtenues : une création de valeur portée avant tout par la croissance du chiffre d’affaires et l’expansion des marges.

Le Private Equity européen affiche des performances et des fondamentaux supérieurs à ceux de ses homologues américains

Sources

T4 2024 Rapport « Pitchbook Benchmarks » (données préliminaires du premier trimestre 2025), octobre 2025 (1)

TESS (Tech-Enabled Secondaries System), septembre 2025 (2)

Les performances passées ne préjugent pas des performances futures. TESS est un outil d'investissement et de suivi qui tire parti de la data science pour améliorer l'analyse des transactions, la gestion des risques et la construction du portefeuille sur les marchés secondaires.

Dans un contexte où la liquidité n’est plus abondante et où les taux d'intérêt sont revenus en territoire positif, le Private Equity européen démontre que la création d’alpha fondée sur les fondamentaux est plus durable que celle reposant principalement sur l’effet de levier.

Un marché fragmenté devenu source d’avantage compétitif

La diversité économique, réglementaire et culturelle du continent impose une véritable spécialisation des investisseurs. L’Europe reste avant tout un marché mid-market, riche en opportunités locales, plutôt qu’un univers dominé par les méga-transactions.

La fragmentation, autrefois perçue comme un frein, constitue désormais un avantage : une meilleure connaissance des entreprises et des marchés, ainsi que des synergies potentielles par consolidation. Par ailleurs, de nombreuses entreprises privées européennes abordent ce cycle avec des bilans plus sains (3).

Résilience macroéconomique et priorités stratégiques européennes

Sur le plan macroéconomique, la résilience de l'Europe reflète également, selon nous, ses fondements industriels et politiques. Alors que les États-Unis ont été stimulés par une consommation robuste et un secteur technologique extrêmement dynamique, la croissance future de l'Europe devrait se concentrer sur le cœur productif de son économie.

Cela concerne notamment l’industrie manufacturière, la santé, les infrastructures et la transition énergétique. Ces secteurs reviennent au premier plan alors que les gouvernements renforcent leur quête d’autonomie stratégique, de décarbonation et de réindustrialisation, comme l’a récemment illustré le nouveau plan budgétaire allemand.

Le Private Equity joue un rôle central dans cette transition. Dans un contexte de volatilité persistante sur les marchés cotés et de frilosité du crédit bancaire, le capital privé devient l’un des principaux moteurs du financement de la croissance européenne.

Un écosystème plus mature et encore sous-alloué

En parallèle, l'écosystème du marché privé européen a gagné en maturité. Le marché secondaire y est en plein essor, représentant environ 42 % du capital secondaire levé en moyenne au cours des cinq dernières années (2020-2025) (4).

Ce développement est soutenu par des valorisations d'entrée plus attractives, des gouvernances d'entreprise stables et un flux croissant d'actifs de qualité. Les montants disponibles à l’investissement (« dry powder ») restent élevés mais, rapportée au PIB, l'Europe demeure sous-allouée.

Seulement 2 % du capital institutionnel sont dirigés vers le Private Equity, contre près de 10 % aux États-Unis (5), laissant une place significative à l'expansion sans les excès spéculatifs observés ailleurs.

Le retour en grâce des fondamentaux

À mesure que s’achève l'ère de l'argent facile, les investisseurs mondiaux redécouvrent la valeur des fondamentaux. C'est précisément là que l'Europe excelle.

Le Private Equity européen n'a pas besoin de se réinventer ; il doit simplement être reconnu pour ce qu'il est : un marché construit sur des fondamentaux solides, prêt pour un monde où le capital a de nouveau un coût.

Dans une décennie qui sera sans doute marquée par la sélectivité et la discipline, le Private Equity européen dispose d’atouts solides pour jouer un rôle de premier plan.

L’engagement de Carmignac sur les marchés privés européens

Chez Carmignac, nous voyons cette transformation comme une occasion de renforcer notre présence sur les marchés privés européens. Grâce à de nouvelles initiatives dans le Private Equity et à notre capacité d’innovation, nous visons à mettre le capital privé au service des besoins des investisseurs tout en contribuant au développement durable de l’économie européenne sur le long terme.

Carmignac Private Evergreen

Un accès privilégié à des opportunités de Private Equity diversifiées

En savoir plus

Notes

(1) Source : T4 2024 Rapport « Pitchbook Benchmarks » (données préliminaires du premier trimestre 2025), octobre 2025.

(2) Source : TESS (Tech-Enabled Secondaries System), septembre 2025.

(3) Examen de la stabilité financière de la Banque centrale européenne (BCE), novembre 2025.

(4) Source : Rapport mondial de collecte de fonds sur le marché privé au troisième trimestre 2025 de Pitchbook.

(5) Source : Preqin, données de mars 2025.

Avertissement réglementaire

COMMUNICATION MARKETING. Veuillez vous référer au KID/prospectus du fonds avant de prendre toute décision finale d'investissement.

La décision d'investir dans le fonds promu doit tenir compte de toutes ses caractéristiques ou de tous ses objectifs, tels qu'ils sont décrits dans son prospectus. Ce document ne constitue pas une offre de souscription ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et modifiées sans préavis. Les portefeuilles des fonds Carmignac Portfolio peuvent être modifiés sans préavis.