La dédollarisation s’accélère et redessine l’attrait des dettes émergentes (Pictet AM)

La volatilité de la politique américaine et les tensions géopolitiques ravivent les grands thèmes structurels des marchés obligataires. Dollar en repli, dettes émergentes plus attractives et recomposition des portefeuilles mondiaux s’imposent comme des tendances de fond.

Une analyse de Pictet Asset Management datée de janvier 2026, par Christopher Preece, Investment Manager et Arun Sai, Senior Multi Asset Strategist

3 points à retenir

La poursuite du rééquilibrage des portefeuilles mondiaux s’opère au détriment des États-Unis, sans logique anti-américaine mais dans un contexte de recul de l’exceptionnalisme américain.

La faiblesse du dollar et les incertitudes autour de la politique monétaire et étrangère des États-Unis renforcent l’attrait des actifs de couverture et des obligations des marchés émergents.

Les obligations émergentes, encore relativement bon marché, bénéficient de perspectives de croissance supérieures, d’un assouplissement monétaire attendu et de leur intégration croissante dans les chaînes de valeur de l’IA.

D'après les gérants de portefeuille de Pictet Asset Management, en raison de l’action militaire américaine au Venezuela, tous les regards se tournent vers les grands thèmes structurels à l'œuvre sur les marchés obligataires. En résumé, de nouvelles baisses du dollar et des hausses supplémentaires pour la dette des marchés émergents sont à prévoir.

L’environnement stratégique des investisseurs

L’intervention américaine au Venezuela change-t-elle l'environnement stratégique pour les investisseurs?

Ce qu'elle ne change pas, c’est la volonté continue de rééquilibrer les portefeuilles au détriment des États-Unis. Par exemple, les États-Unis représentent 64% de la capitalisation des fonds d’actions mondiales, mais seulement un quart de la production économique mondiale environ. Ce rééquilibrage n’est pas un tournant anti-américain, mais illustre plutôt un recul de l’exceptionnalisme américain et la prise de conscience que des opportunités d’investissement attrayantes existent au-delà des frontières des États-Unis.

Dollar, politique monétaire et bons du Trésor

Quelles sont les conséquences pour le dollar et les bons du Trésor américain?

Le dollar a perdu près de 10% par rapport à un panier de devises l’année dernière. Le rééquilibrage des portefeuilles annonce que ce recul continuera cette année, en particulier si les investisseurs commencent à s’inquiéter de l’approche volatile des États-Unis en matière de relations internationales.

Cette faiblesse pourrait s'aggraver si le président Donald Trump parvient à forcer la Réserve fédérale américaine à réduire ses taux plus que de raison.

La politique monétaire accommodante tendrait à être positive pour l'extrémité courte de la courbe des taux américaine, mais le niveau de la prime de terme des États-Unis (la rémunération supplémentaire que les investisseurs exigent pour la détention d'actifs de duration plus longue) semble trop bas. Le risque est qu’une erreur dans la politique américaine fasse grimper les rendements à plus longue échéance, ou, en d’autres mots, provoque une correction des bons du Trésor à long terme. Un tel événement nuirait alors aux actions, malgré les fondamentaux solides des entreprises. Dans notre scénario de base, les rendements des bons du Trésor américain à 10 ans restent inférieurs à 5%, mais des rendements plus élevés restent un risque extrême significatif. Les bons du Trésor américain continueront sans aucun doute d'occuper une place centrale dans les portefeuilles mondiaux. Néanmoins, compte tenu de la politique étrangère américaine fluctuante, couvrir cette exposition est également une bonne décision. Pour cela, l’une des principales méthodes repose sur une allocation en or, qui offre également une couverture naturelle contre le dollar.

Amérique latine, devises et dette souveraine

Quels changements de dynamique pourraient affecter les investisseurs en obligations et en devises d'Amérique latine?

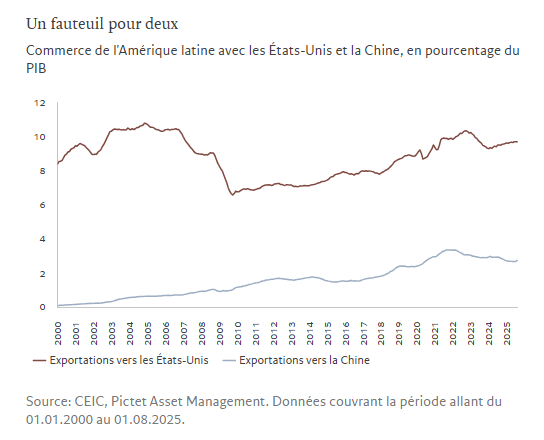

La politique étrangère américaine actuelle est plus centrée sur l’Amérique du Nord et l'Amérique du Sud qu’elle ne l'a été depuis des décennies. L'alternance politique en Amérique du Sud penchait déjà vers la droite, mais la politique américaine renforce à présent ce mouvement. Comme les gouvernements qui penchent à droite ont tendance à se tourner davantage vers le marché, cela profite généralement à la dette souveraine de leurs pays. En s'impliquant, les États-Unis montrent qu'ils sont également prêts à offrir un soutien plus direct à ces économies. La décision d'appuyer le peso argentin l’année dernière en est un exemple concret. Bien sûr, le risque moral d'une telle approche n'est pas nul, mais elle réduit également la prime de risque sur ces économies. Parallèlement, en échange de leurs matières premières, les pays d'Amérique du Sud ont pu obtenir des échanges commerciaux et d’autres concessions de la Chine, et ce, en dépit des efforts de Washington visant à réduire l’influence de Pékin dans la région (voir graphique).

Cette situation renforce l’attractivité des dettes souveraines latino-américaines en devise forte par rapport à celle, par exemple, de la dette asiatique, où les rendements sont déjà sous pression. Pour la dette en devise locale, les choses ne sont pas aussi claires: selon nous, le dollar va perdre davantage de terrain par rapport aux devises d'Asie et d'Amérique latine.

Thèse d’investissement et perspectives géopolitiques

Et les changements dans le paysage géopolitique mondial pourraient-ils avoir des répercussions plus grandes sur la thèse d’investissement en faveur des obligations des marchés émergents?

Les arguments structurels en faveur des allocations en obligations des marchés émergents sont très solides. Malgré le rebond qu'elles ont enregistré l’année dernière, les obligations des marchés émergents restent relativement bon marché. Elles devraient également bénéficier d’un assouplissement monétaire justifié. Les taux d’intérêt locaux sur les marchés émergents se situent en moyenne autour de 5,5%, alors que l’inflation est globalement faible. Nous pensons que les réductions supplémentaires pourraient atteindre 1,5 point de pourcentage. En outre, les économies émergentes connaissent une croissance de plus en plus rapide par rapport aux pays développés. Elles sont par ailleurs profondément intégrées dans la chaîne d’approvisionnement de l’IA, ce qui signifie qu’elles bénéficient du formidable essor de cette nouvelle technologie.