L’activité mondiale se reprend mais l’inflation américaine continue d’inquiéter les investisseurs (Federal Finance Gestion)

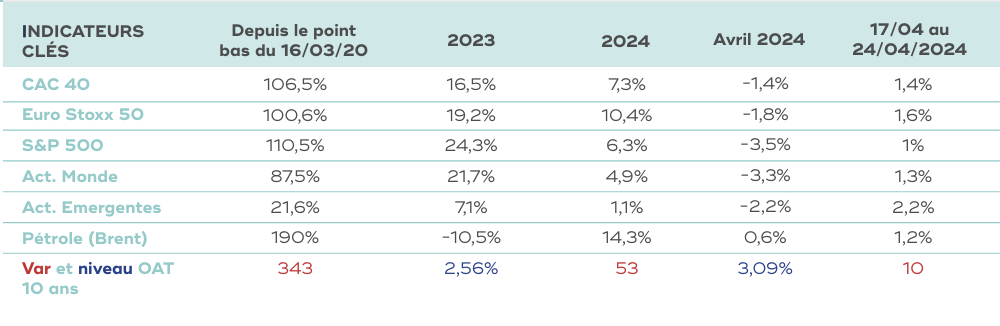

Après les incertitudes générées par les tensions géopolitiques et l’adoption de vues bien plus prudentes sur les éventuelles baisses des taux des banques centrales, les marchés semblent se reprendre avec la riposte mesurée d’Israël face à l’Iran. Les enquêtes préliminaires des PMI de S&P pour le mois d’avril ont confirmé que l’activité continuait à se redresser notamment dans les services. En Asie, en Australie ou au Japon, les PMI ont poursuivi leur rebond. En Europe, au Royaume-Uni ou en Zone Euro, l’indice composite est au plus haut depuis près d’un an. Partout ce sont surtout les services qui montrent de la vigueur. La seule déception dans ces PMI préliminaires est l’affaiblissement de l’activité aux Etats-Unis. L’inflation américaine sera à surveiller et pourrait pousser la Fed à être encore plus patiente pour initier une éventuelle baisse des taux directeurs cet été, voire en fin d’année. Si les taux continuent de se tendre, les marchés actions progressent, soutenus par la publication de résultats trimestriels rassurants mais restent très volatils. Avec 1/5ème des publications réalisées au sein de l’univers S&P500, on note 80% de surprises positives côté BPA, avec une surprise moyenne de 9,5% (vs 7% le trimestre précédent), mais les déceptions sont lourdement sanctionnées.