L’épargne des Français devrait être davantage investie en actions

En privilégiant trop les dépôts, les Français auraient sacrifié 344 milliards d’euros de gains potentiels face aux marchés actions.

Une récente étude de l’institut Rexecode (Repenser l’allocation de l’épargne des ménages en France et en Europe) met en lumière le décalage existant entre le taux d’épargne financière des Français (le flux), historiquement comparable à celui des États-Unis et d’autres pays, et leur patrimoine financier net (le stock, en % du revenu disponible brut), qui ressort près de deux fois inférieur, et même davantage en comparaison avec la Suède ou le Danemark.

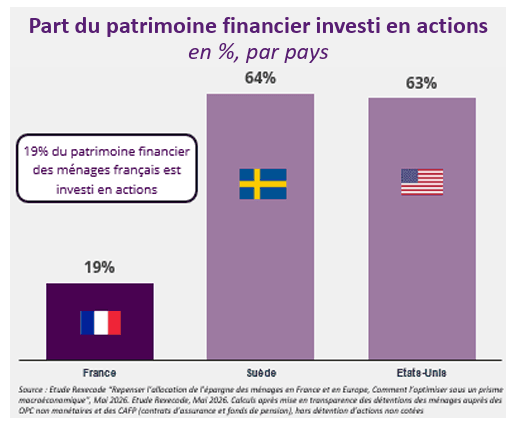

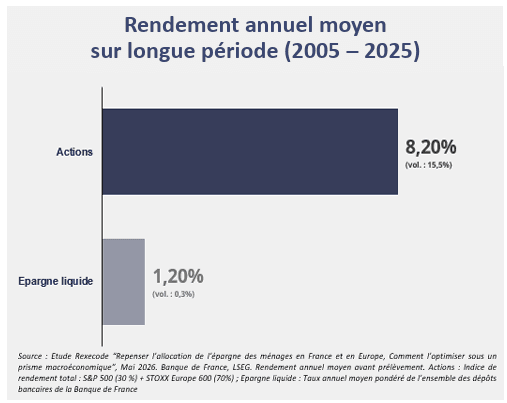

Ce différentiel s’expliquerait avant tout par la structure de l’épargne, que les ménages français orientent pour environ 40 % vers les dépôts et le numéraire, quand leurs homologues américains et suédois l’investissent en actions à plus de 60 %, contre 19 % pour les Français. Or, les actions ont rapporté 7 points de pourcentage (pp) de plus par an au cours des 20 dernières années, si bien que l’épargne financière des Français se positionne comme la moins performante parmi celles des pays étudiés, allant jusqu’à générer un manque à gagner annuel de près de 5 pp par rapport à celle des Suédois.

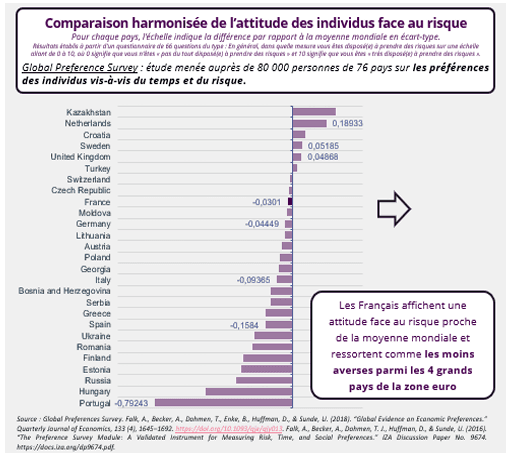

Les résultats d’une étude de référence sur l’attitude des individus face au risque (Global Preference Survey) réfutent l’idée que le moindre attrait des Français pour les actions tiendrait à leur plus grande aversion face au risque financier, celle-ci apparaissant globalement en ligne avec la moyenne mondiale. Pour les auteurs, ce sont plutôt les incitations inhérentes aux politiques publiques, fiscales et réglementaires qui justifieraient cet excès de prudence.

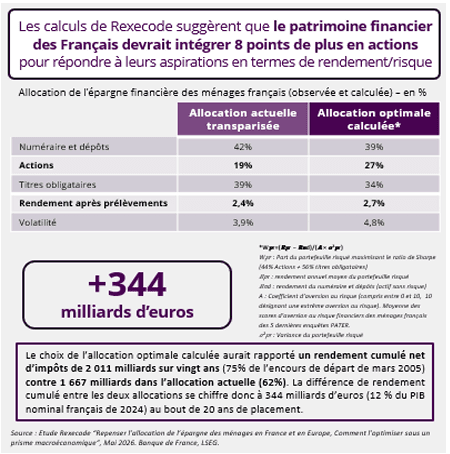

L’étude calcule qu’il faudrait ajouter 8 pp d’actions dans le patrimoine financier actuel des Français pour mieux tenir compte de leurs aspirations en termes de rendement/risque. Une telle allocation leur aurait permis d’accumuler 344 milliards d’euros supplémentaires au cours des 20 dernières années.